Com resultado trimestral a ser publicado nesta quarta-feira (9), a Via (VIIA3) atrai a atenção dos investidores após uma maré negativa com perdas acima de 65% nos últimos 12 meses. O cenário competitivo e a inflação persistente fazem com que os analistas do Itaú BBA e da XP projetem prejuízo na casa de R$ 120 milhões para a varejista no quarto trimestre de 2021.

No seu resultado do 4T21, a Via também deve manter o mercado atualizado sobre as suas intempéries negativas dos períodos anteriores – como encargos trabalhistas relativamente altos no balanço do 3T21, que ocasionaram quedas nos papéis da varejista.

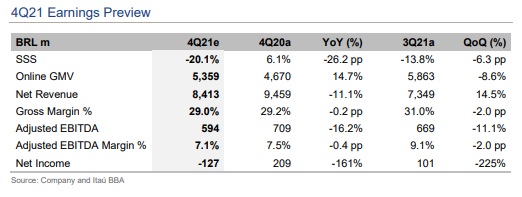

Para o Itáu BBA, o resultado trimestral da Via continuará a ser pressionado pelas provisões trabalhistas, levando a empresa a um prejuízo de R$ 127 milhões no 4T21, com R$ 594 milhões de EBITDA ajustado e 7,1% de margem Ebitda.

Veja a prévia do resultado da Via, segundo o BBA

Os analistas do banco veem um recuo de 20% nas vendas mesmas lojas no trimestre. Mas, por outro lado, acreditam em um crescimento anual de 15% no GMV (volume bruto de mercadorias) Online.

“No entanto, ainda esperamos pressão na receita, que deve ficar em R$ 8,4 bilhões. Em relação à rentabilidade, não esperamos grandes mudanças em relação à dinâmica observada no 4T20, com apenas uma leve pressão sobre margem EBITDA bruta e ajustada, que devem permanecer em 29,0% e 7,1%, respectivamente”, dizem os analistas.

“Por fim, conforme já divulgado pela empresa, o resultado final deve continuam a ser afetados por provisões trabalhistas, que aliadas a um maior custo da dívida, pode levar a um prejuízo de R$ 127 milhões (contra o lucro de R$ 209 milhões no 4T20)”, concluem sobre o balanço da Via.

No seu parecer mais recente, seguindo o consenso de mercado, o Itaú BBA revisou suas projeções para as ações da varejista, cortando o preço-alvo para R$ 4,70 com rótulo marketperform.

A justificativa é de uma cautela por conta da situação de contingência em antigos processos trabalhistas, além do cenário mais difícil para o e-commerce.

Segundo o BBA, a atual estratégia que mantém o foco em rentabilidade ao invés de crescimento, aliada a forte concorrência no segmento de varejo digital, pode levar a um efeito negativo na sua participação de mercado no futuro.

“Isso, aliado a um cenário macro desafiador para a divisão física nos próximos trimestres, nos levou a mudar nossa recomendação”, apontam os analistas.

Apesar de manter a mesma postura com relação às recomendações de Via, o Itaú BBA manteve recomendações de outperform para as concorrentes Americanas e Magalu, embora também tenha cortado o preço-alvo das mesmas para R$ 44 e R$ 12, respectivamente.

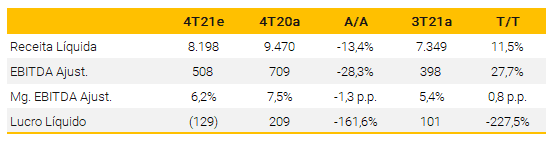

XP espera prejuízo de R$ 129 milhões

A XP Investimentos, nesse contexto, espera um trimestre neutro e com uma dinâmica parecida com o 3T21 e em linha com a concorrência, com possibilidades de números mais fracos. O prejuízo da Via, para a XP, deve ficar em R$ 129 milhões no quarto trimestre.

“Estimamos que o volume bruto de mercadorias (GMV) total caia 5% no comparativo anual frente ao fraco desempenho das lojas B&M (SSS em -24%), uma vez que a deterioração macro impactou o tráfego de clientes em loja e a demanda por eletrodomésticos”, dizem os analistas.

“Por outro lado, o canal online deve apresentar um crescimento de GMV de +21% no comparativo anual, com 1P crescendo +8% e 3P crescendo +70%. Em termos de rentabilidade, esperamos que a margem bruta apresente uma contração sequencial no comparativo trimestral (-1,5p.p.) enquanto a margem EBITDA deve cair 1,3p.p. no comparativo anual, pressionada pelas despesas gerais e administrativas”, segue o relatório da corretora.

A recomendação é neutra com preço-alvo de R$ 7,00.

Vale frisar que o analistas da casa mantém a cautela para o setor como um todo, com recomendações neutras para grandes players concorrentes, como Magazine Luiza (MGLU3) e Americanas (AMER3).

A exceção é a Assaí (ASAI3), que deve ter 8% de alta no GMV da Via, segundo a projeção. O ‘atacarejo’, em cenário de inflação alta como o atual, costuma ser considerado resiliente pelos analistas.

Para o balanço da Via no 4t21, a XP projeta um prejuízo líquido de R$ 129 milhões no 4T21, com queda de 222% no comparativo anual. A receita e o EBITDA, contudo, devem crescer 11% e 27%, segundo a corretora.

BB Investimentos vê ‘inflação desafiadora’ para Via

Ao ter contato com os dados de varejo, o BB Investimentos destaca um “cenário inflacionário ainda desafiador” para as companhias do setor, o que deve penalizar especialmente o volume de vendas (GMV).

“Justamente os papéis com os piores desempenhos foram aqueles expostos ao segmento de bens duráveis, cujo cenário e perspectivas têm sido negativos, diante da pressão inflacionária”, dizem os analistas.

Com recomendação neutra, o banco mira R$ 20 de cotação e projeta, no acumulado de 2021, um lucro de R$ 147 milhões, com um ROE de -1,2% e um EV/ EBITDA de 9,6 vezes.

A margem EBITDA esperada, ao fim de 2021, é de 3,7%, com um EBITDA de R$ 1,26 bilhão no acumulado anual.

Citi e Goldman Sachs veem deterioração de VIIA3

Vendo um cenário complexo, em consonância com as demais casas, o Goldman Sachs revisou recentemente suas perspectivas para o setor varejista e cortou o preço alvo das ações VIIA3 de R$ 5,50 para R$ 4,70, recomendando venda dos papéis.

Os analistas do banco de investimento veem uma deterioração do cenário inflacionário, em conjunto com uma taxa de desemprego relativamente elevada.

“O enfraquecimento resultante na demanda subjacente foi mais notável para varejistas de bens duráveis, como Magazine Luiza e Via Varejo, que registraram uma forte desaceleração no crescimento acumulado de 2 anos, off e online no 3T21, e apontaram para uma expectativa de trimestres desafiadores à frente”, diz a análise.

“A inflação de alimentos, energia elétrica (+21% no ano) e combustíveis (+49% em 2021) juntos respondem por grande parte da renda mensal. Para as famílias de menor renda, acreditamos que o peso desses componentes está bem acima de 50% da renda mensal”, segue.

Da mesma forma, a cautela é mantida para concorrentes como o Magalu, que também teve o preço-alvo cortado.

No seu parecer, o Citi frisa também a disputa de market share com empresa chinesas, que pode fazer com que as varejistas brasileiras ponderem sobre manutenção de investimentos em crescimento ou manutenção de margens.

A recomendação para Via teve redução de preço-alvo de R$ 8 para R$ 5, com um potencial de alta de 15,2%. A recomendação segue neutra.

O banco estimou que o balanço do 4T21 devem ser similar ao do 3T21. Entre os destaques, eles esperam uma desaceleração no crescimento online das empresas com maior exposição à venda de produtos não essenciais, casos de Via, Magalu e Americanas.

Notícias Relacionadas