Quanto a Sanepar (SAPR11) e Cemig (CMIG4) podem valorizar se forem privatizadas?

No início desta semana, a notícia de que o Estado do Paraná pretende reduzir sua participação na Copel (CPLE3) movimentou o mercado. Na esteira da decisão do governo paranaense, a Genial Investimentos lembra que a Sanepar (SAPR11) e Cemig (CMIG4) chegaram a operar em alta no começo desta semana, com a expectativa de as empresas também podem ser privatizadas.

O analista Vitor Sousa comenta que a Sanepar ainda não apareceu nos planos de privatização do governo do Paraná. Apesar disso, ele chama a atenção para o desempenho das ações da Sanepar no início da semana na bolsa de valores brasileira.

“A Sanepar passa a ser um segundo possível alvo no caso de privatização de uma empresa no estado – algo interessante e que simplesmente não era considerado nos cases relacionados no Paraná”, observa o analista.

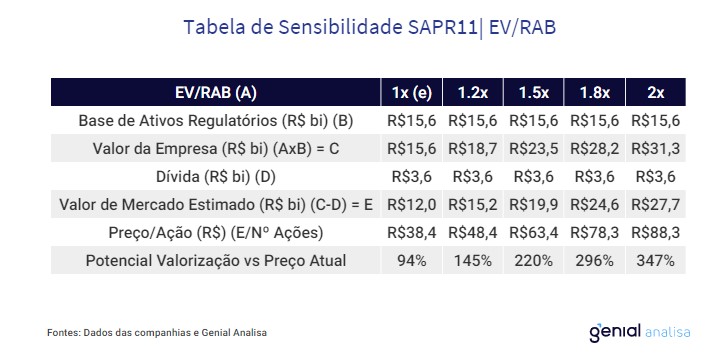

Na interpretação da Genial Investimentos, se o Estado do Paraná decidir mesmo seguir com a privatização da Sanepar, o potencial de valorização supera os 100% — já considerando a alta recente dos ativos.

“Nossa interpretação é derivada da seguinte questão: uma empresa privada de saneamento (que opera nos níveis mínimos em termos de eficiência de custos, qualidade do serviço e expansão) deveria negociar a pelo menos 1x a sua Base de Ativos Regulatória – representada pelo múltiplo EV/BAR ([Valor de Mercado + Dívida Líquida]/Base de Ativos Regulatória) – isso em uma métrica MUITO conservadora”.

Perspectiva para a Cemig

Na questão de uma possível privatização da Cemig, a casa acredita “que a empresa deve ser acompanhada de perto”.

O analista afirma que a Cemig é outra companhia com características muito parecidas com a Copel.

O especialista também argumenta que a Cemig enfrenta desafios bastante similares: “Uma grande estatal estadual de energia em meio a um mercado restritivo para expansão em novos negócios e uma empresa com muita exposição a concessões mais curtas – o que traz um risco à própria rentabilidade e sustentabilidade no longo prazo”.

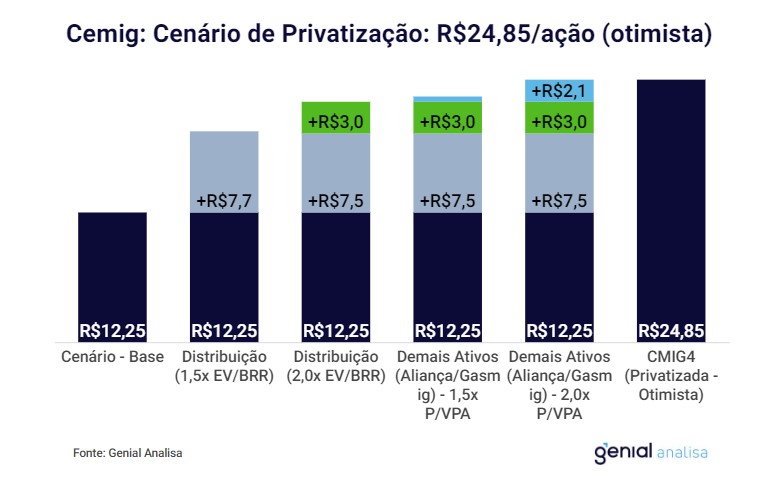

Como forma de simular o reflexo de uma privatização da Cemig, a Genial oscilou a avaliação atual da companhia em algumas variáveis:

- Múltiplo EV/BRR da distribuidora em 1,5x – 2,0x (em sua estimativa, foi considerada uma BRR de R$19 bilhões para o ano de 2023).

- Múltiplo P/VPA em 1,5x – 2,0x para os ativos julgados mais interessantes da companhia (Gasmig e Aliança Geração).

- Mantemos a nossa avaliação para os ativos de Geração/Transmissão Inalterados (incluindo a fatia remanescente da empresa na TAESA).

“Observamos uma geração de valor expressiva para o case da Cemig apenas no ajuste de múltiplos de parte dos seus ativos sob premissas razoavelmente conservadoras”, complementa.

Recomendação para as ações da Sanepar e Cemig

A Genial Investimentos tem recomendação de manter tanto para a Sanepar quanto para Cemig. Os preços-alvos são, respectivamente, R$ 19,39 e R$ 11,15.

Sobre a decisão de não recomendar a compra de ações da Sanepar, a casa argumenta que a companhia “tem um valor caso permaneça estatal (por enquanto, nosso cenário-base), enquanto a Sanepar privatizada tem outro valor”.

“À medida que o mercado começa a reprecificar o ativo, uma mudança repentina no humor político do governador ou da assembleia de deputados pode fazer com que o processo seja postergado ou até mesmo cancelado”, justifica.

Nesta quarta-feira (23), por volta das 16h38, as ações da Sanepar operavam em queda de 2,85%, a R$ 18,28. Enquanto isso, as ações da Cemig registravam queda de 1,08%, a R$ 10,97.