No universo dos investimentos a renda passiva é uma das maiores metas dos investidores. Afinal, quem não sonha em ganhar uma renda extra sem precisar efetivamente trabalhar? Escolhendo os investimentos – e diversificando a carteira -, essa possibilidade é real.

O que é renda extra?

A renda extra é uma remuneração adicional, ou seja, um valor extra ao salário que você costuma ganhar no mês trabalhando. A prática é usada por diversos investidores como uma estratégia para complementar sua renda principal — seja para manter as contas em dia ou para tentar adiantar um objetivo financeiro, como a compra de um carro, sem é claro se endividar por meio de empréstimos.

Embora existam várias formas de conseguir uma renda extra, muitas pessoas não têm tempo para se dedicar a outra atividade e acabam desistindo de buscar outras formas de ganhar dinheiro. Não é preciso necessariamente trabalhar – ou ter outra atividade profissional – para conseguir uma ‘graninha’ a mais no mês. Isso exige disciplina e organização, para você conseguir aumentar seu patrimônio.

Faça o dinheiro trabalhar para você

Uma das principais vantagens em acumular dinheiro na conta é justamente fazer o seu patrimônio trabalhar para você por meio dos juros compostos dos investimentos, o que pode gerar uma quantia mensal que pode te ajudar a complementar seu orçamento.

“É possível ter uma renda extra todo mês com investimentos, seja pela renda fixa ou pela renda variável. Na renda fixa é um pouco mais previsível e na renda variável ela é bem menos previsível. Você pode ter renda em um mês, não ter em outro, ser muito alta em um mês e menor em outro”, explica o analista de research da Rico Investimentos, Antonio Sanches.

Mas quais são estes ativos financeiros e qual a quantia inicial que você precisa para conseguir rendimentos e obter renda extra? Se você quer entender como obter uma renda extra com investimentos, é preciso, antes, conhecer melhor alguns conceitos básicos.

O que é renda passiva?

Antes de entender como obter rendimentos com os investimentos, é preciso diferenciar o que é renda ativa e passiva. A primeira se refere ao dinheiro que depende ‘ativamente’ de você para que ele exista, ou seja, só recebe esse dinheiro se exercer algum trabalho. O salário é um exemplo de renda ativa, já que, claro, se o funcionário não trabalhar nos dias estabelecidos, não receberá.

Já a renda passiva é a concretização da frase “deixe o seu dinheiro trabalhar por você”. De forma geral, a renda passiva se refere a uma remuneração que não requer que você exerça uma atividade profissional para recebê-la. Assim, é como receber dinheiro “dormindo”, sem que o investidor tenha de fazer qualquer esforço — com o dinheiro investido gerando renda a partir dos juros compostos.

Antes de te explicarmos os investimentos que proporcionam uma renda extra, lembre que a construção de uma reserva de emergência de, pelo menos, 6 meses, é essencial antes de aplicar em ativos voláteis, como os da bolsa de valores ou os fundos imobiliários, os FIIs.

Antes da renda extra, entenda a reserva de emergência

A reserva de emergência deve ser usada em gastos urgentes, essenciais e imprevisíveis, como a quebra do carro ou um acidente com um familiar.

Os especialistas em finanças insistem na sua construção da reserva antes de qualquer investimento, pois, ao usá-la no caso de emergências, o investidor não precisará recorrer a empréstimos para cobrir possíveis eventualidades — levando ao acúmulo de dívidas e uma vida financeira não tão saudável. “É a principal ferramenta para o investidor manter o dinheiro investido em momentos de estresse do mercado”, explica o especialista da Rico.

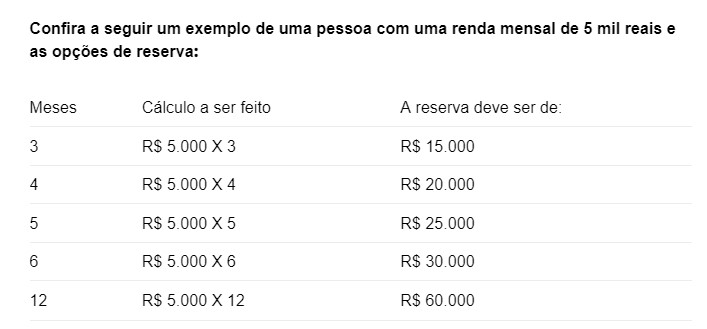

Para definir a quantia que deve ser atingida com a reserva de emergência, pode-se usar o parâmetro o custo de vida. O investidor deve usar como base os seus custos mensais e multiplicar a sua renda mensal por um determinado número de meses, que representam o período no qual você consegue manter o seu padrão de vida usando a reserva de emergência.

O ideal é ter, no mínimo, seis vezes o valor da sua renda investidos para conseguir se manter com tranquilidade em eventuais imprevistos. Assim, se o seu custo de vida é de R$ 2.000, recomenda-se ter seis vezes esse valor investido, ou seja, R$ 12.000 investidos.

Confira a seguir um exemplo de uma pessoa com uma renda mensal de 5 mil reais e as opções de reserva:

A reserva deve ser alocada em um ativo seguro, de liquidez diária e que renda, no mínimo, 100% do CDI (Certificado de Depósito Interbancário).

Os investimentos que podem gerar renda extra

Agora que você já entendeu a importância de construir sua reserva de emergência antes de efetivamente investir e como montá-la, podemos falar dos investimentos que podem gerar renda extra para você.

1. Dividendos de ações

Todo mundo sabe que as ações são grandes aliadas na construção de patrimônio — principalmente para os entusiastas do longo prazo. O mercado acionário, apesar da volatilidade, também pode ser a sua própria renda extra – na forma de dividendos.

Como existe um leque de empresas listadas na B3, a bolsa de valores brasileira, o investidor que deseja usar os dividendos como renda extra deve buscar pelas chamadas “empresas de dividendos”, companhis robustas e normalmente já estabilizadas em seu setor de atuação.

Por terem uma boa situação financeira e pela baixa necessidade de reinvestimento, estas empresas, no geral, costumam pagar proventos, por meio dos dividendos ou juros sobre capital próprio (JCP) com frequência – ao contrário das ‘small caps’, por exemplo, que costumam usar o lucro para reinvestir no crescimento da empresa.

“O investidor que quer ter uma ação como forma de renda deve procurar boas empresas pagadoras de dividendos, que geralmente são empresas sólidas, que já possuem um fluxo de caixa mais previsível e com uma política de remuneração”, explica o analista de research da Rico Investimentos, Antonio Sanches.

Assim, para montar uma carteira de ações que gere dividendos, o investidor deve buscar por empresas classificadas como “blue chips” e estudar os dados da empresa, vendo qual se encaixa melhor na sua estratégia de investimentos.

Para identificar as ações classificadas como blue chips, deve-se considerar não só as características desses ativos, mas também ficar atento aos dados divulgadas pela B3, do Ibovespa e também nas listas de ações mais negociadas na bolsa.

Uma dica dos especialistas é acompanhar o ativo em mais de um pregão. Desta forma, o investidor conseguirá ver se o papel se destaca com constância ou algum evento externo o levou a ter destaque em determinado dia.

Alguns exemplos de blue chips no mercado brasileiro são:

Petrobras (PETR4);

Vale (VALE3);

Ambev (ABEV3);

Itaú (ITUB4);

Banco do Brasil (BBAS3).

Investidores mais conservadores tendem a temer alocar recursos em bolsa em função dos altos e baixos das ações. No entanto, a analista-chefe do Inter Invest, Gabriela Joubert, garante que a estratégia de usar de ações para obter renda extra pode ser usada até mesmo pelos investidores mais receosos e não é uma opção restrita aos arrojados, embora este perfil de investidor seja o mais indicado para ações.

“As boas pagadoras de dividendos são empresas mais sólidas e já consolidadas. O valor das ações tende a não oscilar tanto. Com isso, você teria uma carteira com menor oscilação em termos de valor de patrimônio e este evoluiria com base nos proventos recebidos”, explica a especialista do Inter Invest.

O analista da Rico é da mesma opinião, mas destaca que os investidores que desejam investir em ações devem buscar estudar o mercado para ajudar a controlar os riscos.

O especialista ainda ressalta que, na hora de montar uma carteira, é essencial que o investidor considere a diversificação de ativos, investindo em empresas e setores diferentes, para que em um momento de estresse do mercado ou de notícias que movimentem o mercado — como aconteceu com Americanas (AMER3) recentemente — não seja totalmente impactado.

Quanto maior o número de ações que o investidor possuir, maior será, proporcionalmente, o dividendo recebido. Para receber R$ 1.000 reais em dividendos, por exemplo, o investidor precisaria investir R$ 109.558,41 em uma seleção de ações que replicasse a carteira teórica do Ibovespa (IBOV). A conta considera um dividend yield de 11,52% ao ano.

Os dividendos de ações não são pagos de forma mensal. As empresas escolhem a periodicidade em que vão pagar — muitas, inclusive, optam por pagamentos semestrais e anuais. Por isso, ao escolher os ativos para compor sua carteira, você deve ainda considerar uma estratégia para ter renda todos os meses considerando o dividend yield da empresa e o seu histórico de pagamentos.

2. Fundos imobiliários

Os fundos imobiliários, os FIIs, definitivamente são o primeiro passo para o investidor de renda fixa — ou de investimentos mais tradicionais, como os de renda fixa — migrar para a renda variável.

Os rendimentos provenientes dos FIIs se referem aos valores pagos desde o uso de imóveis que aquele fundo é proprietário, por exemplo, ou a juros de um CRI (Certificado de Recebíveis Imobiliários). Os fundos de papel, que estão majoritariamente atrelados a indexadores como o CDI, IGP-M ou a taxa Selic, podem render mais ou menos com a flutuação desses indicadores.

Esses ativos funcionam de forma similar às ações, com a diferença que o investidor se torna dono de cotas e costuma receber dividendos mensalmente — trazendo uma previsibilidade maior para os investidores que buscam renda extra, por exemplo.

Para o analista da Rico, essa é, inclusive, uma vantagem dos FIIs: “Os fundos imobiliários levam vantagens por já terem essa recorrência mensal dos dividendos quando existe lucro no fundo”. O head de produtos e portfólios do Inter Invest, Erick Scott Hood, é da mesma opinião, afirmando que os FIIs são a alternativa mais “comum” para quem busca por renda mensal.

Em termos práticos, para receber R$ 1.000 com fundos imobiliários, por exemplo, o investidor precisaria de R$ 107.257,01 em uma seleção de FIIs que replicasse o Índice de Fundos de Investimentos Imobiliários (IFIX), que representa uma carteira teórica com os fundos imobiliários mais negociados do mercado. A conta considera uma rentabilidade de 11,78%.

3. Renda fixa

A renda fixa é outra opção de renda extra com investimentos. Para Sanches, este é uma categoria com uma das mais vastas opções para os investidores — principalmente para os iniciantes.

Uma das principais formas de conseguir rendimentos é por meio dos ativos com juros semestrais. No Tesouro Direto, por exemplo, é possível encontrar títulos pré-fixados ou atrelados ao IPCA+ que antecipam o pagamento dos juros antes da data de vencimento a cada 6 meses, com pagamentos em maio e novembro, ou fevereiro e agosto.

No entanto, de uma maneira geral, a grande maioria dos títulos de renda fixa pode assumir esse papel de renda extra, já que os rendimentos são mais previsíveis. Para a renda fixa, a ideia é que você invista determinado valor e, com os juros compostos mensais, consiga ter uma renda extra. O ideal é optar por um investimento com liquidez diária, em que você poderá sacar a quantia a qualquer momento.

“Na renda fixa, você tem os investimentos pós-fixados com liquidez, fundos de crédito privado, os CDBCs de liquidez diária e também os pré-fixados atrelados a inflação”, explica Sanches, acrescentando que o Tesouro Renda + ainda é uma opção para que, no futuro, o investidor consiga receber mensalmente — podendo ser uma opção para a aposentadoria, por exemplo.

Em termos reais, para receber R$ 1.000 de renda extra, o investidor precisaria de R$ 92.581,31, replicando a carteira teórica do Índice Dividendos (IDIV), considerado o indicador do desempenho médio dos ativos que melhor remuneraram os investidores. A conta considera uma rentabilidade de 13,76%.

Mesmo com o cenário econômico internacional e a incerteza política no campo doméstico favorecendo investimentos de baixo risco, para Bruno Piacentini, economista, CEA, CNPI-T, sócio e professor da Eu me Banco, a melhor estratégia para qualquer perfil de investidor e cenário continua sendo a diversificação da classe de ativos, o que inclui a renda fixa na carteira.

“Muitos investidores cometem o erro de não diversificar seu capital e buscam ondas nas oscilações de cenário. Mas, até mesmo quando a Selic chegou a 2% ao ano em sua mínima histórica, era importante aa utilização da renda fixa no portfólio”, avaliou em entrevista à Suno.

Frederico Nobre, líder da área de análise de ações na Warren, também destacou a importância da diversificação do portfólio: “Em 2023, claro que a renda fixa é uma das estratégias interessantes para o ano, mas não a única. Ao observar o preço das ações, do mercado local, os fundos imobiliários também nos parecem bem atrativos. É uma oportunidade para o investidor, principalmente para os focados em longo prazo”, disse ele.

Renda extra e a Selic

Em linha com o Boletim Focus, Piacentini acredita que a taxa básica de juros somente diminuirá no final de 2023 e início de 2024. Dessa forma, a escolha da carteira de investimentos também vai depender do perfil do investidor e cenário: “A renda fixa não é única: os ativos financeiros podem rentabilizar o investidor de forma prefixada, pós-fixada ou até mesmo híbrida (mescla das duas anteriores)”, pontuou.

Para o especialista de análise de ações, apesar de ainda não estar claro sobre o movimento de baixa da Selic, ele acredita que neste ano já haverá uma queda dos juros: “A questão do arcabouço fiscal é o maior risco pra gente hoje, mas, no nosso cenário base, a depender do arcabouço fiscal, a gente entende que a Selic deve começar a cair em meados de 2023, por volta de maio ou junho. Então, a gente não acredita em uma nova alta da taxa Selic, pelo menos por agora”, avaliou.

Diante das incertezas atuais, o economista destacou que os ativos prefixados de renda fixa possuem alto risco para o investidor, por causa da marcação a mercado. Mas esses títulos conseguem mostrar exatamente quanto o investidor receberá no vencimento, como o Tesouro Prefixado 2025, que tem como rentabilidade anual 12,54% ao ano (título público federal negociado através do Tesouro Direto, com cotação do dia 18/01/2023).

“Porém, deve-se ter extremo cuidado com a marcação a mercado. Se o investidor precisar, por qualquer motivo, será possível resgatar antecipadamente seu capital, embora a taxa acordada não será necessariamente a paga, já que haverá atualização do título ao preço de mercado”, explicou.

Tesouro Prefixado

Nobre ressaltou também que buscaria títulos isentos de Imposto de Renda (IR), caso de LCI, LCA, CRI, e CRA: “Para o investidor, há vários papéis como esses, com emissão de IPCA+7%, IPCA+8%, CDI+2%, CDI+3% – bem atrativos. Claro que deve se considerar o risco de crédito associado e investir em cada um desses papéis, porque não é risco do governo, mas a gente tem visto empresas sólidas e com bons emissores praticando taxas bem competitivas”, disse.

Com o cenário inflacionário, o Tesouro Prefixado 2026 aponta uma valorização de 5,610% a.a e taxa de 12,39%, nesta quarta-feira. Já o Prefixado 2029 variou 4,210% nos últimos 12 meses e a taxa está em 12,57%, segundo o Status Invest.

O profissional de análise de ações também deu destaque para as letras bancárias, caso do Certificado de Depósito Bancário (CDB). O CDB tem como referência o Certificado de Depósito Interbancário (CDI) e 100% do título está atualmente rendendo 13,65% ao ano.

“Aí você tem claro o imposto de renda, mas há o fundo garantidor de crédito como proteção. Então, essas duas estratégias são interessantes: uma de mais baixo risco com o FGC e que naturalmente também vai pagar taxas menores, e outra um pouco mais arriscada de renda fixa, buscando bons emissores”, pontuou.

Com isso, Piacentini destacou que pode-se dizer que os ativos prefixados, e até mesmo híbridos, como os que pagam ao investidor a variação percentual do IPCA mais uma taxa fixa, são mais agressivos e podem estar em menor percentual do portfólio. Já os ativos pós-fixados são os mais indicados para este momento, de acordo com o economista, pois não sofrem com a marcação a mercado e possuem uma boa projeção de pagamento, diante do cenário macroeconômico atual e suas projeções.

CDBs de bancos médios e Tesouro Selic

Os investimentos em renda fixa campeões em rentabilidade são os CDBs de bancos médios. Em 2022, esses títulos privados renderam em torno de 8,26%. Com taxas pós-fixadas, esses produtos “surfaram” com a alta da taxa Selic, sendo que muitos desses títulos são indexados ao CDI e ainda possuem uma taxa “extra”.

No geral, os bancos médios possuem maior grau de risco que os bancos mais consolidados, por isso o mercado exige um prêmio maior em relação aos seus produtos de renda fixa. No entanto, os investimentos em produtos bancários possuem a proteção do Fundo Garantidor de Crédito (FGC). Caso haja qualquer problema de crédito com o banco emissor do título, o FGC pode ressarcir o investidor em até R$ 250 mil.

Em segundo lugar, o Tesouro Selic segue forte, com rentabilidade de 7,16%. Com a garantia do tesouro soberano, esse título possui muita segurança e liquidez. Com sua rentabilidade diária e atrelada diretamente à taxa Selic, o Tesouro Selic é bastante usado como reserva de emergência. Porém, com seu retorno em alta, esse título público também tornou-se um ótimo investimento.

Os CDBs de bancos grandes, chamados no linguajar do mercado de “bancões”, oferecem taxas menores que os bancos médios e pequenos. Pelo seu grau de segurança maior, sua rentabilidade é muito próxima até mesmo da Caderneta da Poupança, que aparece em quarto lugar na lista dos melhores investimentos de 2022 para se obter renda extra.

Pós-fixados

Vinicius Romano, analista de Renda Fixa da Suno Research, explicou como funciona esse cenário em entrevista ao Suno Notícias.

Com o aumento do risco fiscal dados os acontecimentos recentes, investidores discutem as possibilidades de alocação, especialmente em renda fixa.

Segundo Romano, a melhor opção no momento é por títulos de renda fixa que sejam pós fixados.

“O pós-fixado acaba sendo mais seguro e, nesses momentos, o mais atrativo, já que você está indexado. E se nesses momentos o Banco Central é autônomo é a ‘principal defesa’, acho que o pós-fixado é uma alocação quase que estrutural na carteira de todo mundo”, comenta.

O ativo em questão, o Tesouro Selic, remunera o investidor com a taxa Selic anualizada somada a uma variação de uma pequena porcentagem, chamada de ágio ou deságio. Ou seja, em suma o ativo paga a Taxa Selic.

Romano explica que nesse cenário o título de renda fixa atrelado aos juros que é pós-fixado é mais atrativo.

“O rendimento é diário. Em um caso de uma Selic de 13,75%, o ativo renderá, todo dia, o proporcional a uma taxa de 13,75% ao ano – o que conhecemos como marcação a mercado. Se a taxa sobe, o fator diário sobe e o título passa render em valor referente à nova taxa, de 14% por exemplo”, afirma.

“O pós-fixado é mais seguro porque se eventualmente a taxa Selic cair para 12,75%, por exemplo, você não perde dinheiro, você simplesmente passa a ter rendimentos menores”, conclui, sobre o cenário de alocação em renda fixa par obter renda extra.