Raia Drogasil (RADL3), Pague Menos (PGMN3): XP revê preços-alvo de farmacêuticas; entenda

O setor farmacêutico é visto como uma opção resiliente frente ao atual cenário macroeconômico, com perspectiva de resultados no curto prazo, segundo relatório da XP Investimentos, publicado nesta quinta-feira (03). A preferência dos analistas é pelas ações da Raia Drogasil (RADL3), “devido ao seu sólido histórico de execução, forte posicionamento de mercado e maior liquidez”.

Entre os pontos de destaque para o setor farmacêutico, os analistas listam a resiliência das empresas com tendência de ganhos no curto prazo, o reajuste anual de preços dos medicamentos, ambiente competitivo, criação dos ecossistemas de saúde e fusões e aquisições (M&As).

Na revisão de preços-alvo, os analistas da XP iniciaram a cobertura da Panvel (PNVL3) com recomendação de compra, por ser uma empresa “líder regional e verticalizada, com uma participação robusta dos canais digitais e de produtos de marca própria”.

Neste cenário, a corretora revisou as expectativas de preço para as principais ações das farmacêuticas listadas, veja:

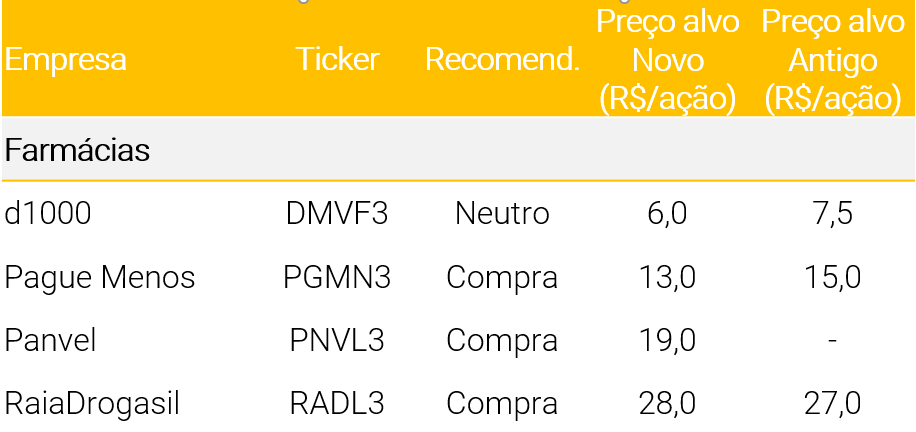

Para as ações da d1000 (DMVF3), a XP tem recomendação neutra e reduziu o preço-alvo de R$ 7,50 para R$ 6,00. Em relação ao fechamento de quinta (03), a valorização esperada é de 43,54%.

O Pague Menos (PGMN3) tem recomendação de compra pela XP, com preço-alvo de R$ 13,00, após redução do valor de R$ 15,00. O upside para o novo preço-alvo é de 43,17%.

Já as ações da Panvel (PNVL3) têm preço-alvo de R$ 19,00 pela XP, em início de cobertura, com recomendação de compra.

Por fim, a Raia Drogasil (RADL3) tem recomendação de compra e seu preço-alvo aumentou de R$ 27,00 para R$ 28,00, correspondente a uma valorização de 23,56%.

Curto prazo promissor das farmacêuticas

Para a XP, alguns fatores devem impulsionar as vendas nos próximos meses, como o Auxílio Brasil, uma vez que grande parte do recurso é consumido pela população com itens de necessidade básica (incluindo medicamentos). Além disso, os analistas destacam o surto de gripe e da variante Ômicron, que também aumentam a busca por remédios e testes de Covid.

Para empresas que possuem marcas próprias, o menor poder aquisitivo da população não deve ser um problema, já que a busca por medicamentos genéricos e de marca própria contribuem para maiores margens de lucro.

Também é favorável às farmacêuticas o reajuste nos preços dos medicamentos. “Embora o reajuste já seja esperado pelo setor, acreditamos que o aumento de preços seja próximo de 10%, o que impactaria positivamente as receitas e, possivelmente, as margens”, indica relatório.

Expansão a todo o vapor

De acordo com a XP, as empresas farmacêuticas estão acelerando seus movimentos de expansão pelo País, que deve receber, aproximadamente, mais 450 unidades ao longo do ano. Mas os analistas não se preocupam com o excesso de lojas, visto que “o mercado brasileiro é muito fragmentado”.

As empresas estão mirando em demografia e regiões diferentes, “com uma estratégia mais racional do que no passado”, escrevem os analistas.

Já em termos de expansão por aquisições, a XP não vê nenhum movimento de M&As relevante no curto prazo. Isso porque:

- Raia Drogasil prioriza sua expansão orgânica;

- Pague Menos recentemente adquiriu a Extrafarma;

- d1000 está no meio de sua reestruturação; e

- Panvel parece mais inclinada a seguir com sua expansão orgânica.