Radar: PagSeguro (PAGS34) cai 8% com decisão do BC, Nubank (NUBR33) chega aos 70 mi de clientes na América Latina e ações da Petrobras (PETR4) podem desvalorizar com adiamento de projeto

A carteira de recomendações semanais elaborada pela Warren Investimentos tem apenas uma movimentação para os próximos dias: Eletrobras (ELET3) entrou, enquanto a CSN (CSNA3) saiu.

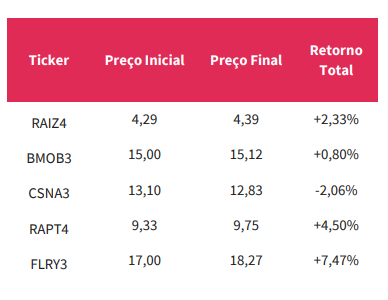

Mantiveram-se na carteira Raízen (RAIZ4), Fleury (FLRY3), Randon (RAPT4) e Bemobi (BMOB3).

Na semana passada, as ações recomendadas encerraram acima do Ibovespa, com ganhos de 2,60% de rentabilidade, contra a alta de 2,23% do índice de referência.

Pela segunda semana seguida, a pior performance ficou com as ações da CSN, que chegaram a perder 2,06% no acumulado do período.

Um dos principais destaques para o período foram as ações de Fleury, que, de acordo com a Warren, tiveram “um desempenho fantástico”.

“O ativo teve uma excelente performance semanal e compensou a escolha, rompendo todas as resistências curtas que mostrava em sua frente. Os candles muito compradores e o volume duas vezes maior que a média no pregão de sexta sugerem que o movimento tende a continuar, motivando a manutenção do ativo na carteira”, afirmaram.

Substituindo a CSN, a Eletrobras foi inserida na carteira devido ao forte rompimento no pregão de quinta. A continuidade de movimento na sexta indica possibilidade de reversão de tendência curta no papel. O movimento pode levar a uma alta para as ações da Eletrobras.

Já sobre as ações da Raízen, que entraram na semana anterior, os analistas da Warren afirmam que o papel respeitou a faixa de R$ 4,10, que já tinha sido vista em julho de 2022, e voltou a subir.

“Apesar da leve alta, acreditamos que o ativo ainda tenha potencial de buscar nosso alvo. Observando a possibilidade de ser o fundo de um caixote, estamos mantendo o ativo na carteira para buscar faixa de R$ 5,15”, diz o relatório divulgado nesta segunda (26).

Cada ação presente na carteira possui uma representação de 20%. Confira o rendimento individual na semana anterior:

Eletrobras (ELET3) “está barata”: XP inicia cobertura recomendando compra

A XP Investimentos deu início a sua cobertura em Eletrobras (ELET3) dando recomendação de compra e vendo a empresa como favorita no setor.

O preço-alvo estipulado para as ações da Eletrobras é de R$ 71, o que implica potencial de alta de 55% dado o fechamento do último pregão.

Os analistas vão direto ao ponto e resumem sua tese de investimentos “em poucas palavras”.

“A Eletrobras está barata e há vários upsides não mapeados”, cravam Herbert Suede, Maíra Maldonado e Marcella Ungaretti.

A Eletrobras é considerada pelos analistas como uma empresa privada operando repetidamente abaixo dos níveis de eficiência por anos, pronta para implementar todas as iniciativas necessárias para redução de custos — coisa difícil de se encontrar no setor, devido a sua natureza regulada.

A recente eleição de Wilson Ferreira Júnior para o cargo de CEO é sinal de que mudanças devem acontecer rapidamente.

“Sua longa trajetória no setor e experiência recente na companhia apontam para isso”, diz a XP.

Além disso, a XP enxerga na Eletrobras:

- um enorme potencial de crescimento derivado de iniciativas de redução de custos;

- a existência de ineficiências fiscais fáceis de resolver;

- a forte geração de caixa e inúmeras alternativas de investimento com retornos atrativos;

- o processo de privatização recente com mudanças substanciais em andamento que deverão impulsionar os retornos.

Os riscos envolvendo a ex-estatal existem, mas não são incontroláveis — o mais proeminente é de que a Eletrobras não consiga alocar a energia descontratada derivada da migração do regime de cotas para o regime de produto independente a preços favoráveis.

“Para lidar com esse risco, esperamos que a companhia desenvolva ou adquira uma comercializadora no curto prazo“.

Cotação da Eletrobras

As ações ordinárias da Eletrobras encerraram o dia em queda de 3,09%, cotadas a R$ 44,53.

Além da Eletrobras, confira outros destaques desta segunda-feira:

Nubank (NUBR33) tem 215% mais clientes do que o Inter (INBR31)

- O Nubank (NUBR33) divulgou nesta segunda-feira (26) que atingiu a marca de 70 milhões de clientes na América Latina. Em contrapartida, o Inter (INBR31), tinha 20,7 milhões de clientes no segundo trimestre de 2022, quando o Nubank tinha 65,3 milhões.

- Neste sentido, a quantidade de clientes do Nubank no 2T22 era 215% maior do que o do Inter. Lembrando que o número do banco não foi atualizado até então.

- Agora que o roxinho atingiu 70 milhões de clientes, basta esperar para ver o quanto o Inter cresceu na divulgação de seus resultados do terceiro trimestre. As informações são da Forbes Brasil.

- Deste total de clientes do roxinho, 66,4 milhões estão no Brasil, 3,2 milhões no México e mais de 400 mil na Colômbia. Além disso, o Nubank tem mais de 6 milhões de clientes ativos em investimentos no Brasil.

- Recentemente, o CEO do Nubank, David Vélez, afirmou que o Nubank tem potencial de triplicar a sua gama de clientes brasileiros.

- Além disso, nesta segunda-feira, o banco digital afirmou que as novas regras sobre tarifas de intercâmbio (TIC) do Banco Central (BC) em cartões pré-pago afetariam negativamente sua receita na medida de 2,9%.

- As tarifas TIC sobre os cartões pré-pagos do roxinho representavam 7% da sua receita entre julho de 2021 e junho de 2022.

- O Nubank (NUBR33) publicou em seu blog oficial um texto desmentindo postagens em redes sociais como o Twitter que informavam que o banco digital estaria para fechar no Brasil.

- O roxinho disse ainda que é uma empresas mais bem capitalizadas do País e que seus números mostram crescimento consistente.

- “O Nubank não vai fechar. Hoje, além de sermos uma das instituições mais bem capitalizadas do Brasil, estamos em franca expansão, construindo uma empresa para as próximas décadas”, afirma o texto publicado pela fintech.

- O Nubank destacou ainda que tem capital ajustado de US$ 3,9 bilhões, está lançando novos produtos e aumentando a base de clientes, o que provaria a solidez do negócio.

Petrobras (PETR4): adiamento do projeto Rota 3 desvaloriza ações, diz Itaú BBA

- A Petrobras (PETR4) informou na última sexta-feira (23) que rescindiu contrato com a SPE Kerui-Método, responsável pelas obras das Unidades de Processamento de Gás Natural (UPGN) do Polo Gaslub de Itaboraí.

- Na visão dos analistas do Itaú BBA, a notícia é ligeiramente negativa.

- “O Projeto Integrado Rota 3 é importante para a Petrobras: serve para aumentar a oferta de gás para o mercado brasileiro, substituindo os volumes importados da Bolívia (os contratos atuais expiram em 2025) e reduzir a dependência do país das importações de gás natural liquefeito“, diz o relatório.

- Entretanto, os analistas ressaltam que o adiamento do início de operações da Rota 3 para 2024 foi uma previsão já feita na última atualização das premissas e modelo de investimentos da Petrobras.

- “Esperamos que o atraso de um ano reduza o valor justo da empresa em cerca de R$ 0,4 por ação, impacto que já foi incorporado em nosso caso base. Não esperamos uma reação do mercado”, pontuam.

- O Itaú BBA reitera a classificação de market perform (neutro) para as ações da Petrobras, no preço-alvo de R$ 38 por ativo preferencial. Baseado no fechamento da última sexta-feira, o valor é um potencial de alta de 26,9%.

- O trabalho na UPGN foi paralisado em início de julho devido a uma decisão unilateral da SPE Kerui-Método de desmobilizar sua força de trabalho. Antes do ocorrido, a projeção de início da operação da Rota 3 era para o segundo semestre de 2022.

- A Petrobras já iniciou as contratações necessárias para a conclusão do trabalho restante na UPGN, e agora estima que as operações de processamento de gás vão iniciar em 2024.

- A estatal esclareceu também que empenhou todos os esforços possíveis junto à SPE Kerui-Método com o objetivo de manter a execução do contrato, mas não houve sucesso nas tratativas.

- O Projeto Integrado Rota 3, do qual faz parte a UPGN, é estratégico para a Petrobras, pois viabilizará o escoamento e processamento de 21 milhões de metros cúbicos por dia de gás natural produzido no Polo pré-sal da Bacia de Santos e o incremento da oferta de gás natural para o mercado brasileiro, informou a companhia em comunicado.

- A Petrobras encerrou o pregão desta segunda-feira (26) em queda de 1,60%, a R$ 29,46. No ano, acumula alta de 1,27%.

PagSeguro (PAGS34) cai 8% com decisão do BC; entenda o que aconteceu

- As ações da PagSeguro (PAGS34) caíram cerca de 8% nesta segunda-feira (26), após o Banco Central (BC) anunciar um limite nas tarifas de intercâmbio (TIC) em 2023.

- Segundo Renan Manda, analista-chefe de Setor Financeiro da XP Investimentos, a nova regulação do BC foi a princípio o motivo para a queda das ações da PagSeguro.

- O Banco Central anunciou que a partir de abril de 2023 as tarifas de intercâmbio (TIC) para emissores de cartões ficarão limitadas em 0,5% para débito e 0,7% para cartões pré-pagos.

- Durante a tarde, o ativo da PagSeguro chegou a derreter mais de 10%. A tarifa de intercâmbio, ou TIC, basicamente determina a remuneração, ou percentual da compra, repassado pela empresa da maquininha do cartão para a instituição emissora do cartão.

- Anteriormente, as TIC’s do BC estavam próximas a 1,5%.

- Segundo informações do Brazil Journal, a medida do Banco Central tem potencial de diminuir a receita da PagSeguro em até 3%.

- O Itaú BBA elevou suas estimativos para a PagSeguro (PAGS34) no começo do mês após os resultados do 2t22 da empresa de serviços financeiros, reiterando sua recomendação de “compra”.

- Os analistas estimam que o lucro líquido e a geração de caixa da Pagseguro devem melhorar no segundo semestre do ano. Assim, preveem valor justo para as ações da Pagseguro em R$ 23, representando um upside de 48% com a cotação dos BDRs da companhia dia 1 de setembro, a R$ 15,65.

- Eles elevaram suas projeções de lucro líquido para a Pagseguro de R$ 1,3 milhões para R$ 1,5 milhões em 2022.

- “Nossos novos números incorporam maior poder de precificação, financiamento e alavancagem operacional, elevando nossas projeções anteriores de EPS [lucro por ação] em 11% para 2022 e 10% para 2023″, dizem os analistas Pedro Leduc, William Barranjard e Mateus Raffaelli.

- Os analistas do Itaú BBA avaliam que a PagSeguro mostrou que seu banco, embora não seja lucrativo por si só, já está agregando valor estratégico.

- As ações da Pagseguro listadas na NYSE e as BDRs da empresa caíram cerca de 8% nesta segunda-feira (26), cotadas a US$ 12,61 e R$ 13,40, respectivamente.

Fleury (FLYR3) compra Retina Clinic na capital paulista por R$ 21 milhões

- O Fleury (FLRY3) informou nesta segunda-feira (26) que celebrou o contrato para aquisição de 100% das quotas de emissão das unidades da cidade de São Paulo da Retina Clinic por R$ 21,0 milhões por meio de sua subsidiária Fleury Centro de Procedimentos Médicos Avançados.

- A conclusão do negócio, contudo, está condicionada a determinadas condições precedentes.

- A Retina Clinic, segundo o Fleury, é um renomado centro de serviços clínicos e atividade médica oftalmológica ambulatorial, especializado em consultas e exames no setor de retina e tratamentos em patologia no segmento posterior do olho.

- A sua receita bruta atingiu R$ 23,4 milhões em 2021. Hoje, a Retina Clinic atua em parceria com a Clínica de Olhos Moacir Cunha.

- “Alinhada com a estratégia da companhia de ampliar seu ecossistema de saúde, a aquisição reforça a presença em soluções integradas de serviços médicos no segmento oftalmológico e na expansão das clínicas oftalmológicas do Grupo Fleury”, informou o Fleury por meio de fato relevante.

- O Fleury (FLRY3) recebeu um duplo upgrade por parte do Bank of America na última sexta-feira (23), com suas ações deixando de ter recomendação de “venda” e passando para “compra”.

- O preço-alvo das ações do Fleury também foi revisado para cima, de R$ 18 para R$ 23.

- Na visão dos analistas Fred Mendes, Gustavo Tiseo e Mirela Oliveira, o Fleury apresenta alguns parâmetros animadores no que se refere a crescimento orgânico e potenciais aquisições.

- A empresa apresenta resultados operacionais de curto relativamente fortes, valuation descontado, upside desde a última revisão de resultados e sinergias a serem capturadas a partir da combinação com a Hermes Pardini (PARD3).

- “Prevemos que a fusão e aquisição da Pardini seja positiva, reduzindo o múltiplo atual esperado para 2023 de 14 vezes P/L (Índice de Preço sobre Lucro) para um atrativo 11 vezes P/L”, diz a casa.

- A transação deu ao Fleury uma rede nacional de laboratórios, ampliando sua presença para 487 unidades de atendimento.

- O banco acredita que esse processo deve continuar com um possível aumento de capital de R$ 1 bilhão, o que deve reforçar, especialmente nas maiores capitais, o domínio do Fleury no mercado de renda média e alta.

- Os analistas afirmam que um eventual aumento de capital da companhia deve melhorar o volume de negócios, reduzir a alavancagem e impulsionar seu “agressivo” pipeline de fusões e aquisições.

- “A consolidação no setor de saúde aumentou à medida que as empresas buscam ganhar ainda mais escala e, posteriormente, poder de barganha. O Fleury tem sido um participante chave nessa tendência”, afirmam.

- Embora existam riscos de concorrentes entrando ou reforçando seu negócio de diagnósticos, como grandes hospitais, o BofA vê a reação do Fleury em acelerar o ritmo de aquisições de diagnósticos como positiva, o que pode mitigar a concorrência no longo prazo.

- (Com informações do Estadão Conteúdo)

Equatorial (EQTL3): aquisição da Celg-D vai valorizar ações, diz banco; recomendação é de compra

- O BofA (Bank of America) atualizou suas estimativas para a Equatorial Energia (EQTL3), após a empresa comprar a Celg-D na sexta-feira (23) por R$ 1,5 bilhão. O banco internacional tem recomendação de compra, com o preço-alvo de R$ 34, .

- Na opinião dos analistas do BofA, a aquisição pela Equatorial Energia apoia a sua recomendação de investimento, especialmente devido à sua “opcionalidade de crescimento e histórico de M&A (fusões e aquisições)”.

- A aquisição traz uma economia de R$ 5 bilhões em criação de VPL (Valor Presente Líquido) e um acréscimo de 15% em market cap (capitalização de mercado), segundo o banco.

- Os analistas Arthur Pereira e Gustavo Faria estimam que a Equatorial atinja 3,5x em Dívida Líquida/Ebitda 2022, “confortavelmente abaixo dos covenants (contratos de empréstimos) em 4,5x”, e “um pequeno aumento de 0,4x” em relação às suas estimativas anteriores.

- A visão construtiva do BofA em relação ao investimento em Equatorial é baseada em:

- impulso da execução do turnaround;

- valorização atrativa (11,9% TIR (Taxa Interna de Retorno) real, já incorporando a aquisição da Celg) e

- potencial de reavaliação (taxas de pico no Brasil vs longa duração do fluxo de caixa do EQTL) .

- A Equatorial (EQTL3) comprou a Celg-D (GPAR3) da Enel Brasil, conforme divulgado na sexta-feira (23) em fato relevante. O valor da compra feita pela Equatorial foi de R$ 1,57 bilhão e trata-se da sua maior aquisição já feita em termos de distribuição de energia.

- Assim, agora a Equatorial assume a dívida líquida de R$ 5,9 bilhões da CELG-D – conforme dados do dia 31 de março, o último balanço publicado.

- Segundo o comunicado, a aquisição “prevê a reestruturação dos empréstimos existentes entre a Celg-D e a Enel e outras sociedades do seu grupo econômico”.

- Além disso, o fato relevante destaca que a empresa não tem a intenção de promover, no prazo de 1 ano, o cancelamento do registro de companhia aberta da Celg-D.

- No contexto da compra, a Energisa (ENGI11) também disputava o ativo e, além disso, o atual governador de Goiás, Ronaldo Caiado (União Brasil) já havia dado declarações citando que queria a ‘Enel fora do seu estado’.

- As ações da Equatorial caíram 0,96% nesta segunda-feira (26), cotadas a R$ 26,71.

Da Eletrobras à Equatorial, essas foram as empresas que se destacaram hoje. Para ler todas as matérias clique aqui.