Em relatório divulgado nesta quarta-feira (6), o Itaú BBA afirma que a Petz (PETZ3) tem sido uma dos varejistas de maior sucesso do Brasil nos últimos anos. Segundo o banco de investimentos, a empresa trabalha em uma categoria de crescimento rápido, com ambiente competitivo relativamente benigno e possui forte estratégia omnicanal.

O BBA mantém a recomendação outperform (desempenho superior) para as ações da Petz, com preço-alvo a R$ 30,00 por papel ao final de 2022. O valor representa um potencial de valorização de quase 35% em relação ao valor de fechamento de terça (R$ 22,60).

Ao apresentar sua tese de investimentos em novo documento, os analistas do Itaú BBA elencaram 5 características fundamentais que foram levadas em consideração para ajustar a expectativa no ativo. Vejam elas abaixo:

1) Fusões e aquisições (M&A) aumentaram o alcance on-line da Petz

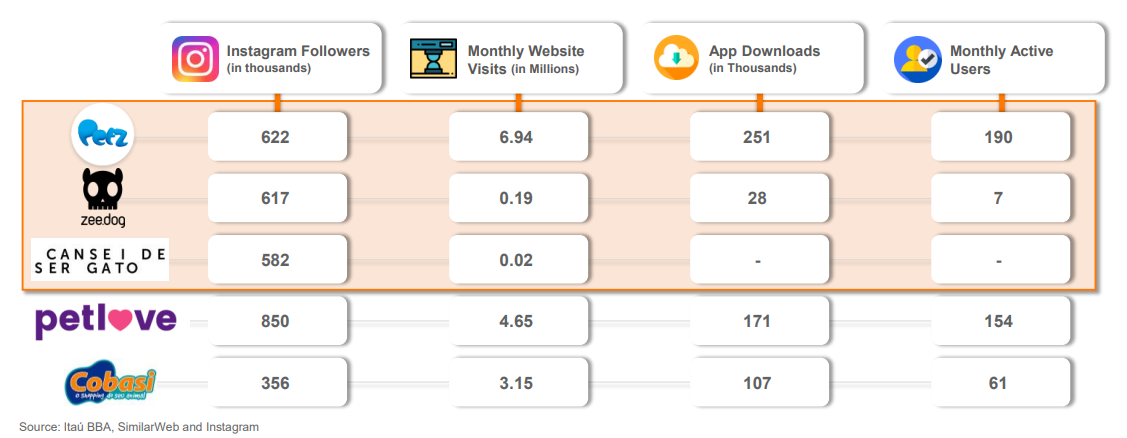

De acordo com o BBA, a Petz supera seus concorrentes nos principais indicadores de tráfego de sites e aplicativos. Em relatório, o banco afirma que os downloads do aplicativo e sua base de usuários ativos operam de forma isolada e ainda superam os de qualquer um dos concorrentes do setor.

As aquisições recentes, da Zee.Dog e da Cansei de Ser Gato, foram fundamentais para aumentar a presença da varejista nas redes sociais, tornando-a líder nesse ambiente também. “Acreditamos que Petz está ainda mais bem posicionada para se tornar líder de mercado na produção de conteúdo de mídia social, o que geraria oportunidades de marketing digital mais barato”, diz relatório.

2) Setor de crescimento forte é importante em tempos de volatilidade

A Petz está exposta a uma das categorias de crescimento mais rápido do setor de varejo, que é o mercado pet. A indústria brasileira de pet-care cresceu a uma taxa de crescimento anual composta de 12% nos últimos 10 anos, mostrando-se notavelmente resiliente em tempos de turbulência.

“Existem, provavelmente, vários fatores por trás dessa tendência de crescimento, mas o envelhecimento da população e a diminuição do número de filhos por casal parecem ser dois impulsionadores fortes”, diz o BBA.

Os analistas apontam que, à medida que o Brasil caminha em direção a um cenário macroeconômico mais fraco, ter ativos com tendências de longo prazo é positivo em qualquer investimento. “A Petz tem essa vantagem importante e acreditamos que, apesar dos altos múltiplos da ação, o mercado vai ver a ação como um ativo protegido contra a macro volatilidade”, diz documento.

3) Retornos marginais são saudáveis, apesar da grande expansão de lojas e das pressões de crescimento

“A Petz está expandindo sua área de vendas mais rápido do que a maioria dos varejistas (crescimento de 23%, em média, de 2016 a 2021*). Normalmente, as margens e os retornos são pressionados quando a expansão das lojas é tão agressiva.”

Mas, no caso da Petz, os analistas do BBA afirmam que os retornos marginais estão bem acima do custo de capital. Em média, a empresa adicionou 30% de capital anual investido por ano (implantação de capital médio de 2017 a 2021*).

“Essa conquista é especialmente impressionante se levarmos em consideração que, no mesmo período, a exposição da Petz à penetração digital passou de 3% para 30%”, destaca relatório.

*estimativa para 2021.

4) O principal risco: piora do ambiente competitivo

As perspectivas positivas para a indústria de pet-care no Brasil têm atraído a atenção de concorrentes e investidores. Com isso, o BBA vê o aumento da concorrência como principal risco na tese de investimento da Petz. Eles apontam o aumento de capital de alguns dos principais concorrentes como indicativo dessa piora do ambiente competitivo:

- Petlove levantou R$ 750 milhões, em agosto de 2021,

- Cobasi arrecadou R$ 300 milhões, em abril de 2021.

“Nossas estimativas já implicam em margens menores para a operação isolada da Petz. Nossos números apontam para margens de Ebitda de 10% até onde os negócios são previsíveis”, diz o relatório.

5) Avaliação e novas estimativas

“É difícil valorar empresas com forte crescimento. Normalmente, essas ações são negociadas em múltiplos mais altos e o problema é particularmente complexo no setor de varejo, onde o rápido crescimento normalmente pressiona

a rentabilidade, acompanhando o curso natural de crescimento das lojas com a expansão das áreas de vendas.”

Mas dentro dos esforços possíveis, o Itaú BBA ressalta que as ações da Petz são negociadas a múltiplos de 62 vezes o preço por lucro (P/L) previsto para 2022. Em contrapartida, eles destacam que a taxa de crescimento anual composta é uma das mais rápidas também, de 36% de 2022 a 2026.

Para normalizar esses números, eles conduziram um estudo de taxa interna de retorno para avaliar o P/L mínimo para vender as ações PETZ3 em quatro anos, com retenção de investimento do ponto de vista financeiro.

“Se nossas estimativas estiverem corretas, precisaríamos vender as ações com o P/L a 28 vezes, em 2025, para que a taxa interna de retorno do investimento supere nosso custo de capital estimado para o período”, concluem.

Última cotação da Petz

Às 16h desta quarta-feira, a cotação da Petz apresentava queda de 1,24%, com as ações sendo negociadas a R$ 23,01.

Notícias Relacionadas