Oncoclínicas (ONCO3): Itaú BBA vê chance de alta de 73% e recomenda compra

A forte queda nas ações da Oncoclínicas (ONCO3) desde a sua oferta pública inicial de ações (IPO, em inglês) abriu uma oportunidade de entrada para os investidores, na avaliação do Itaú BBA. Por isso, o banco recomenda compra do papel, com preço-alvo de R$ 26 para 2022, e rating outperform (acima da média do mercado).

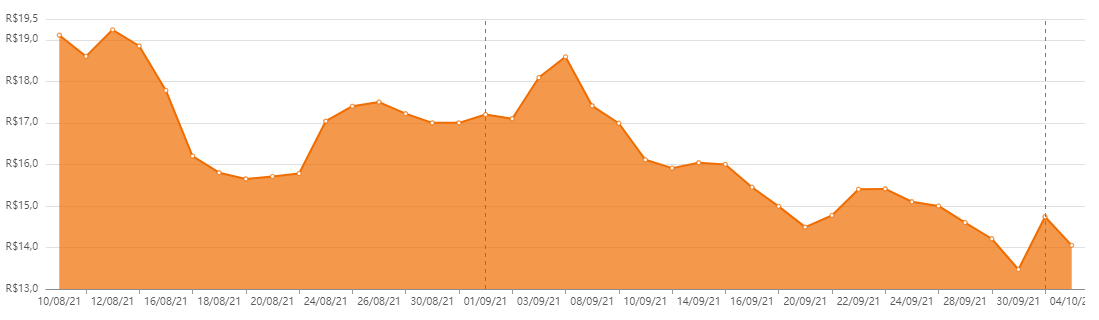

Desde o IPO, o papel da Oncoclínicas caiu 24%, enquanto o Ibovespa caiu 9%. “Acreditamos que a recente queda das ações criou um ponto de entrada atraente para o papel”, disse o BBA em relatório.

O banco vê a ação operando a um múltiplo de 14,6 vezes EV (valor da empresa)/Ebitda, e relação preço/lucro de 32,1 vezes em 2022, o que representa um desconto de 38% e 37% frente à Rede D’Or (RDOR3), respectivamente.

O preço-alvo de R$ 26 representa uma valorização de 73% em relação aos níveis atuais.

Para se ter uma base, no último pregão, segunda-feira (4), as ações da Onclinícas encerraram em queda de 4,68%, negociadas a R$ 14,05. Na análise da instituição, o mercado privado de oncologia no país é de R$ 25 a R$ 30 bilhões, com isso a empresa tem uma participação de mercado de 7% a 8%, o que se traduz em uma posição de liderança no segmento.

“Não apenas acreditamos que o mercado oferece espaço significativo para consolidação no futuro, mas também temos uma visão favorável da capacidade do setor de repassar preços (a partir de 2016-2020, o tíquete médio da Oncoclínicas aumentou 12% ao ano).”

Aquisições da Oncoclínicas somam R$ 2 bi e Itaú BBA espera mais

Além disso, o Itaú BBA espera que a companhia entregue mais aquisições para impulsionar seu processo de consolidação de forma inorgânica. Ainda de acordo com a instituição, as receitas de novas aquisições deverão representar 15% do total em 2025.

Após dois meses de abertura de capital, que movimentou R$ 2,7 bilhões, a Oncoclínicas já anunciou quatro aquisições que somaram cerca de R$ 2 bilhões. “A empresa realizou com sucesso o IPO, principalmente para financiar seu plano de expansão orgânica e inorgânica.”

Além disso, a instituição avalia que um ponto forte da empresa é a sua capacidade de reter médicos oncológicos de primeira linhas. A companhia usa ferramentas importantes, incluindo um agressivo modelo de remuneração, gestão de carreira e compromisso com a educação continuada de seus médicos para manter o índice de rotatividade de funcionários baixo (2,5% nos últimos dois anos).

“Destacamos também que a Oncoclínicas é um dos poucos players da oncologia pura com alcance nacional. Sua escala maior tem em maior poder de barganha com as empresas farmacêuticas, o que tem ajudado sua margem bruta nos últimos anos. Embora reconheçamos isso como uma vantagem competitiva para a Oncoclínicas, também notamos que cada vez mais a competição acirrada no setor de oncologia pode comprometer essa posição vencedora da empresa daqui para frente”, concluiu o relatório.