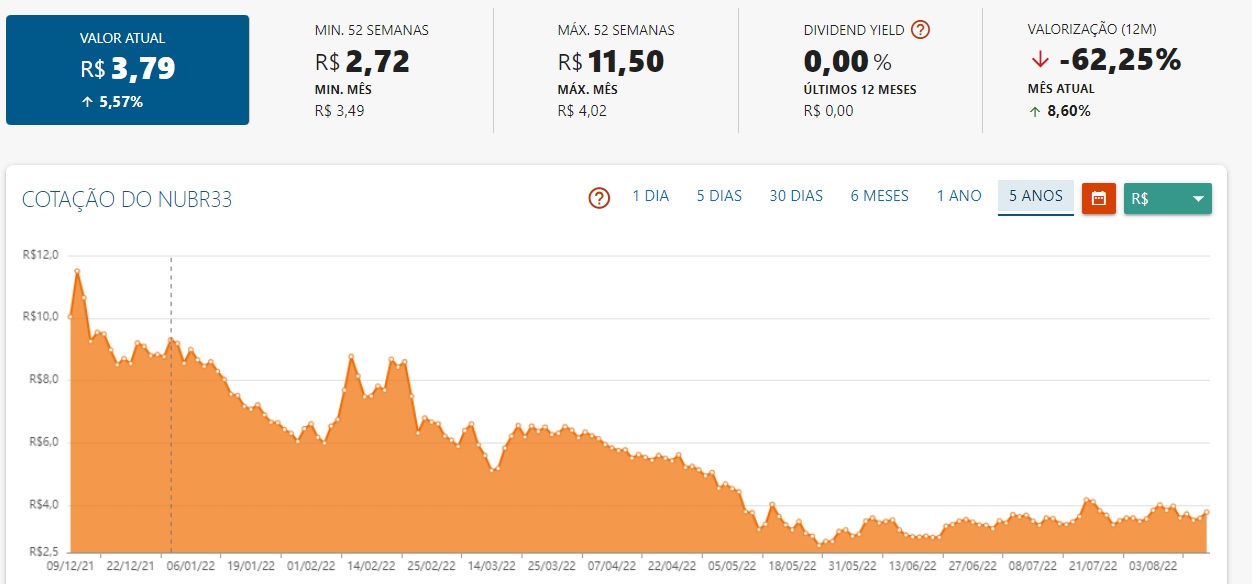

O Nubank (NUBR33) divulga nesta segunda (15) os seus resultados referentes ao segundo trimestre de 2022 e a maioria dos analistas espera crescimento, porém uma linha vermelha no fim do balanço. O consenso Bloomberg de analistas estima um prejuízo líquido de US$ 10 milhões para o período.

Ainda em projeções mais otimistas, como é o caso do Santander, há expectativa de um lucro líquido reduzido para o Nubank no 2T22.

“O Nubank não estava bem posicionado para enfrentar as tendências do o segundo trimestre, razão pela qual temos uma perspectiva de lucro mais fraca”, diz a casa.

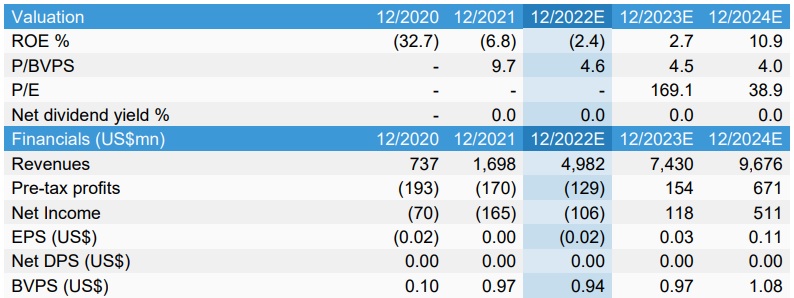

Os analistas projetam lucro líquido ajustado de US$ 7 milhões mas, sem o ajuste, a projeção é de um prejuízo de US$ 83 milhões. A recomendação é de venda, com preço-alvo de US$ 4.

Vale lembrar que, no segundo trimestre de 2021 a fintech lucrou cerca de R$ 15 milhões.

Apesar disso, a expectativa é de um crescimento de mais de 200% em termos de receita, apesar da estimativa de queda de 100 bps na qualidade dos ativos. “Isso deve levar as provisões do banco para um patamar 321% maior no comparativo com o ano anterior”.

O Bradesco BBI, por sua vez, projeta prejuízo líquido de US$ 52 milhões – cifra que aumenta a baixa de US$ 45 milhões registrada no primeiro trimestre. Da mesma forma, os especialistas ainda apontam uma melhora no crescimento da receita do Nubank.

“A receita deve ser o destaque positivo, sustentada pelo crescimento sequencial da base de clientes. Ainda assim, a elevação da taxa Selic deve minimizar, parcialmente, a melhor receita com juros”, diz o BBI.

O preço-alvo da casa é de US$ 3,30 para as ações do Nubank na NYSE.

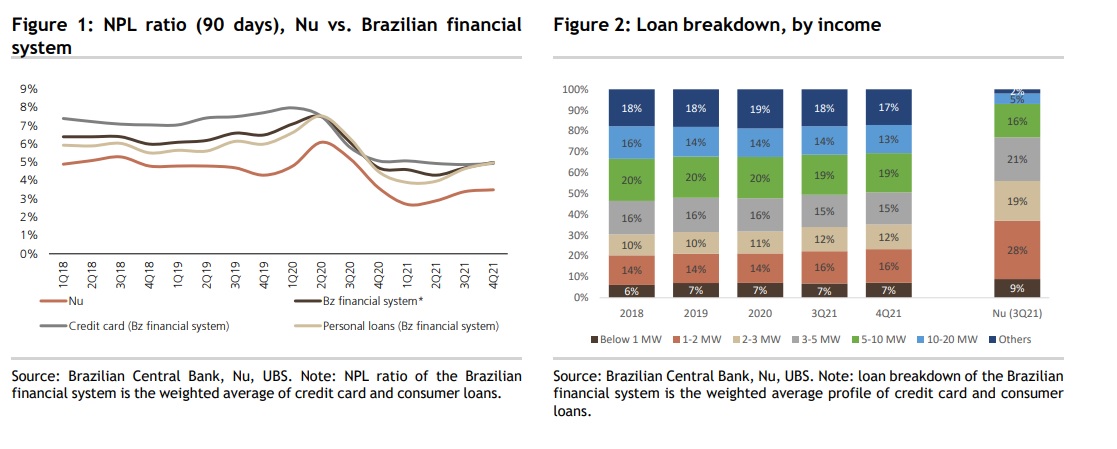

A tese se baseia em uma deterioração do que é conhecido como crédito não produtivo (non‑performing loan, ou NPL, na sigla em inglês). Isso, considerando os dados do Banco Central (BC), que apontam uma escalada da inadimplência da indústria.

- XP (XPBR31) inicia transações com bitcoin e ether na sua plataforma, a Xtage

- IRB Brasil (IRBR3) confirma estudar aumento de capital

- Nubank (NUBR33) recebe aval para operar na Colômbia como instituição financeira

- Nubank (NUBR33) atinge 1 milhão de investidores em criptomoedas em dois meses; ações seguem em baixa

Nesse contexto, o banco sofreria mais do que seus pares e os bancos mais tradicionais.

“O índice médio de inadimplência de 90 dias para empréstimos pessoais (excluindo folha de pagamento) e cartões de crédito em fevereiro de 2022 estava 140 pontos-base abaixo do registrado em dezembro de 2019”, diz o BBI sobre o Nubank.

BTG vê melhora, mas segue fora do case de Nubank

No seu parecer sobre o Nubank, os analistas do BTG Pactual (BPAC11) revisaram seus cálculos, citando uma ‘adaptação ao cenário desafiador’, mas seguiram com recomendação neutra, mirando US$ 4 de preço-alvo.

“Dada a deterioração do ambiente macro, tanto local como fora do Brasil, o recente feedback que recebemos da administração é que o crescimento do crédito deve desacelerar, principalmente a carteira de crédito pessoal, onde o banco vem aumentando as taxas e ajustando o crédito limites”, diz a casa.

“No segmento de cartões de crédito, onde a NU já conta com mais de 10 anos de experiência, o crescimento da carteira continua forte, impulsionado por novas funcionalidades de pagamento e a subsidiária mexicana”, segue o BTG.

A estimativa é de que a normalização deve gerar deterioração um pouco mais forte na inadimplência de 90 dias, mas é possível observar melhor desempenho nos índices de curto prazo (15-90 dias). Nesse sentido, a projeção é de que esse indicador tenha uma ‘ajuda’ da menor sazonalidade do trimestre.

“O Nubank está agilizando as mudanças de eficiência, cortando alguns custos e ajustando taxas, enquanto a recente anúncio de redução de custos de captação, a nosso ver, mostra que eles entendem o aumento urgência para obter lucro”, diz o BTG.

Goldman Sachs e UBS recomendam compra de NU

Enquanto a maioria das casas segue com parecer de ‘venda’ ou ‘neutro’ para as ações da fintech, o Goldman Sachs projeta uma cotação de US$ 11 para os papéis, acima do target médio. O BBI, por exemplo, recomenda venda, assim como o Santander e o Itaú BBA (mirando cotações de US$ 3,30 e US$4 e também US$ 4, respectivamente).

A tese é de que os múltiplos estão descontados.

“Assumimos um crescimento dos lucros a médio prazo de 35%, o que leva a uma meta de P/L de 22x para as estimativas, o que descontamos para 2023 a um COE [Cost of Equity] de 13,1%”, dizem os analistas.

Da mesma forma, o UBS-BB mira US$ 11,50, justificando o nível de inadimplência pelo crescimento da base de clientes da companhia – que consequentemente geraria mais receita.

“Esse índice de inadimplência se deve ao alto nível de crescimento no portfólio da Nu, embora outros players com crescimento semelhante (por exemplo, o Banco Inter) tenham um índice de inadimplência muito maior. Por isso analisamos a importância dos mixes de produto e renda para o índice geral de inadimplência da Nu”, diz o UBS.

Segundo o relatório, o mix de produtos atual tem um efeito positivo significativo no índice de inadimplência.

“O Nubank tem uma parcela muito maior de recebíveis de cartão sem juros (69% para Nu, 52% no sistema financeiro). Estes têm um índice de NPL de zero e, portanto, reduzem o índice geral de inadimplência”, explica.

Notícias Relacionadas