Após os números do resultado trimestral do Magazine Luiza (MGLU3), os analistas da XP Investimentos destacaram que o cenário segue “desafiador” apesar da geração de caixa positiva no trimestre, de R$ 1 bilhão.

Os analistas Gustavo Senday, Danniela Eiger e Thiago Suedt mantém a recomendação neutra para as ações do Magazine Luiza, ainda vendo um cenário competitivo e acirrado no varejo.

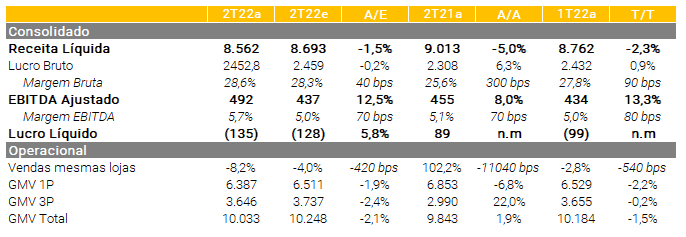

Além disso, classificam o resultado do Magazine Luiza como “fraco” e “com uma dinâmica desafiadora de receita”.

“O GMV [Volume Bruto de Vendas, do inglês] total cresceu 1% no comparativo anual, com queda nas vendas do estoque próprio, compensada pelo desempenho dos estoque de terceiros, que apresentaram crescimento de +22% no comparativo anual, por conta da boa performance na categoria de produtos de calda longa”, diz a casa.

“Nós estimamos uma queda orgânica de 19% para o 1P, enquanto o canal físico se manteve estável no comparativo anual,, fato que acreditamos ser explicado pelo cenário macroeconômico desafiador, que impactou o poder de compra dos consumidores e o apetite por financiamento”, seguem os especialistas.

Vendo o prejuízo da empresa ao fim do 2T22, os analistas da XP Investimentos apontam que houve impacto da taxa de juros. Com a Selic mais alta, os analistas citam elevação do nível de despesas financeiras.

Além disso, destacam o impacto negativo da Luizacred, que é “explicado por um maior nível de inadimplência”.

“Destacamos que a empresa conseguiu entregar geração de caixa positiva de R$ 1 bilhão (enquanto seus pares comparáveis registraram queima de caixa) impulsionada pela redução de estoques e recebíveis”, diz a XP.

Ao fim do parecer, há destaque para a dinâmica do segundo semestre deste ano, que terá ampliação do 5G, Copa do Mundo e Black Friday.

Os analistas apontam que a empresa ‘parece otimista’ com a dinâmica desse semestre’, enquanto o lançamento das operações de fulfillment e entrega de produtos mais pesados por meio do com estoque de terceiro deverá também contribuir para o crescimento do GMV.

Goldman Sachs vê resultado ‘em linha’ e recomenda compra

Os analistas do Goldman Sachs consideraram os resultados da varejista como ‘em linha com as expectativas’.

“O Magazine Luiza apresentou resultados no 2T22 amplamente alinhados às expectativas do mercado de continuidade da suavidade na curva de venda de vendas de duráveis, com receita líquida e EBITDA alinhados ao consenso BBG. As vendas continuaram em queda, principalmente na operação 1P, que está mais exposta às categorias de bens duráveis cíclicos”, dizem os analistas.

“O EBITDA ajustado melhorou em, refletindo a mudança de foco da empresa de crescimento para lucratividade e maior participação de 3P no mix de vendas”, acrescentam os especialistas Irma Sgarz, Felipe Rached e Gustavo Fratini.

A recomendação da casa é de compra para os papéis, com preço-alvo de R$ 4,10.

Veja os números do resultado do 2T22 do Magazine Luiza

A varejista divulgou nesta quinta-feira (11) seu balanço trimestral, revertendo lucro e registrando prejuízo líquido de R$ 135 milhões. No quesito ajustado, o prejuízo foi de R$ 112 milhões.

Já o o Ebitda ajustado da empresa veio em 492,1 milhões no 2T22, queda de 1,7% sobre mesmo período do ano passado.

As despesas financeiras líquidas da companhia somaram R$ 493,8 milhões, equivalentes a 5,8% da receita líquida.

Sobre o 2T21, as despesas aumentaram 3,3 pontos percentuais.

Isso ocorreu “devido ao aumento da taxa de juros na economia brasileira ao longo do ano – a taxa Selic passou de 2,75% a.a. no começo de abril 2021 para 13,25% a.a. no final de junho de 2022. Desconsiderando os efeitos dos juros de arrendamento mercantil, a despesa financeira líquida foi de R$ 427,8 milhões no 2T22, equivalente a 5,0% da receita líquida”, aponta o balanço do 2T22.

Cotação de MGLU3

Após a divulgação do resultado, as ações do Magazine Luiza sobem 1,32% no intradia. Os papéis caem 54% em 2022 mas apresentam alta de 3,7% nos últimos 30 dias.

Notícias Relacionadas