Itaúsa (ITSA4) está descontada e pagará mais dividendos, diz UBS-BB

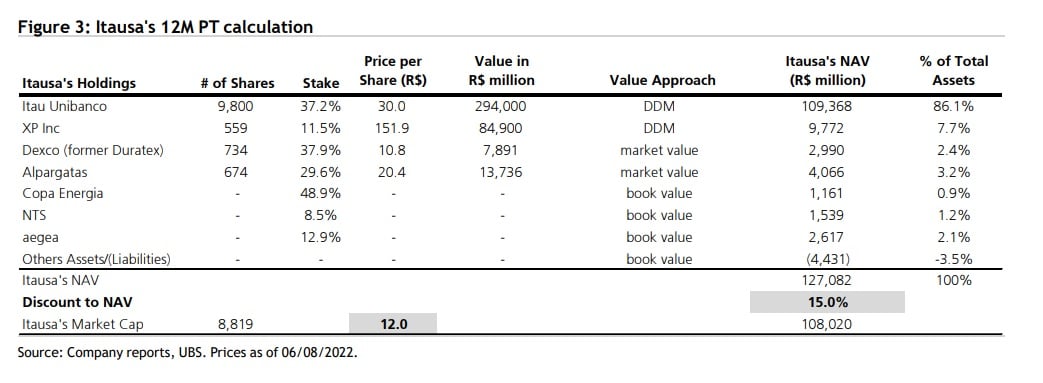

Em revisão de cenário recente, o UBS cortou o preço-alvo da Itaúsa (ITSA4) ao incorporar as novas mudanças que contemplam a participação na XP Inc, destacando uma visão ainda positiva para as ações da holding. O preço-alvo para os analistas agora é de R$ 12 – ante R$ 13 na revisão anterior.

O UBS ainda enxerga a compra de ações da Itaúsa como a melhor forma de o investidor ficar exposto ao Itaú (ITUB4), dado que a holding controla o banco.

“Continuamos a ver ITSA4 como a ‘melhor veículo’ para ganhar exposição ao Itaú Unibanco, já que a holding negocia com desconto de 23,8% em relação ao valor patrimonial líquido de ITUB4. Esse patamar fica acima da média dos últimos doze meses (22,7%) e dos últimos dez anos (21,9%)”, diz o UBS.

“Acreditamos que parte dessa dinâmica de descolamento da média em últimos meses foi causado pelas expectativas mais fracas sobre o potencial de dividendos para distribuição relativa ao Itaú (devido à posição de capital abaixo do esperado), a impacto negativo da alta Selic sobre as dívidas da Itaúsa (R$ 5,2 bilhões no 1T22, debêntures atreladas à taxa de política monetária) e maior diversificação com o possível aquisição de participação na CCR”, seguem os analistas.

Sobre os dividendos da Itaúsa, a casa segue com perspectiva positiva, enxergando uma possível alta do dividend yield (DY) ainda nese ano.

Com o desconto de quase 24% em relação ao Itaú Unibanco, a previsão é de alta nas ações – cotadas em atuais R$ 8,89 – e de maior pagamento de dividendos em relação ao seu controlado.

O UBS destaca quatro pontos para a sua tese sobre a Itaúsa:

- Potencial adicional alienação da XP

- Melhores tendências operacionais de subsidiárias que não são instituições financeiras

- Pagamento de dividendos acima do esperado (com a venda de ativos e fluxo de caixa de ativos não financeiros)

- Eventual fim dos juros sobre capital em uma futura reforma tributária (que não é provável que aconteça no curto prazo).

Segundo o banco de investimento, os cálculos feitos levam em conta os preços-alvo das ações do Itaú e da XP, ambas sob o guarda-chvua do capital social da Itaúsa. A meta do UBS para os papéis é de R$ 30 e US$ 31, respectivamente.

Já para as demais empresas que fazem parte da holding, como Alpargatas (ALPA4) e Dexco (DXCO3), foram utilizados os valores de mercado atuais com base nas cotações das ações listadas em bolsa.

Por fim, Copa Energia, NTS, Aegea e outros ativos e dívidas da holding tiveram seu valuation com base na última contabilidade, sendo que o valor líquido dessas subsidiárias e outros ativos e passivos está próximo de R$ 900 milhões.

Esse modelo de avaliação, segundo o UBS, motivou a revisão de preço para as ações da Itaúsa.