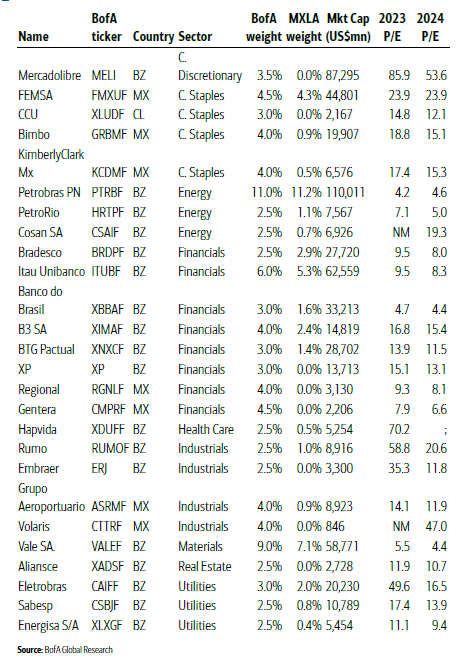

O Ibovespa tem uma “situação benigna”, segundo o Bank of America (BofA). Em relatório de estratégia para a América Latina, a casa afirma que o Brasil carece de uma história doméstica forte, mas que vê as questões fiscais, de crescimento, contas externas e câmbio equilibradas.

Segundo os analistas do BofA, a situação é benigna para o Ibovespa pois o petróleo tem uma perspectiva estável, os riscos da China estão precificados e a maioria dos grandes bancos estão começando a apresentar tendências operacionais melhoradas.

“As avaliações estão mais atrativas do que no final do ano passado, e os lucros domésticos estão finalmente atingindo o fundo do piso (o que indica melhora para frente)”, diz o banco.

A equipe do BofA aumentou a visão para os bancos brasileiros de marketweight (exposição em linha com a média) para overweight (equivalente a compra), impulsionada pelas tendências operacionais melhoradas.

Dessa forma, os analistas optam por uma maior exposição ao Itaú (ITUB4), BTG Pactual (BPAC11), Banco do Brasil (BBAS3) e Bradesco (BBDC4). Também há uma preferência por instituições financeiras não bancárias alavancadas em relação às taxas, como XP (BDR: XPBR31) e B3 (B3SA3).

Outros setores domésticos que estão no foco do BofA incluem utilities, com um crescimento de lucros relativamente forte e não dependente do cenário macroeconômico, apesar de as avaliações estarem no lado mais caro.

Nesse segmento, Eletrobras (ELET3), Energisa (ENGI11) e Sabesp (SBSP3) são os destaques. “Também gostamos de nomes de qualidade que se alavancam em relação às taxas dentro de shoppings, transporte, saúde, etanol”, comenta o BofA.

O banco mantém uma posição neutra (marketweight) em relação ao México, prevendo um cenário de desaceleração suave da economia dos EUA. Em contrapartida, a instituição está com uma posição abaixo da média (underweight) no Chile e não possui exposição em países como Colômbia, Peru e Argentina.

Itaú (ITUB4): BofA eleva recomendação para as ações

Em janeiro, o Bank of America fez uma revisão do setor bancário e trouxe visões para o ano de 2024, elevando a recomendação para as ações do Itaú (ITUB4) de neutra para compra.

O banco elevou a recomendação para ITUB4 por entender que o valuation premium é merecido dada a sua execução superior, apontando ser uma das preferências ao lado do BTG Pactual (BPAC11). O BofA elevou o preço-alvo para as ações de Itaú, de R$ 33 para R$ 40, ou um potencial de alta de 20%, destacando a preferência pelos “pesos-pesados”.

Segundo os analistas do Bank of America, a diferença de valuation do Itaú em relação ao Bradesco (BBDC4) continua elevada e ela é merecida.

“A fraca rentabilidade do Bradesco e as fracas tendências operacionais em comparação com o Itaú explicam tal disparidade. Enquanto o Itaú entregou ROE (retorno sobre o patrimônio) de 20,9% nos primeiros nove meses de 2023, o Bradesco registrou 11,4%”, disseram.

Ainda de acordo com o BofA, o Itaú também apresentou melhores tendências operacionais que o Bradesco, incluindo:

- Crescimento da carteira de crédito;

- Inadimplência mais baixa;

- Índice de cobertura mais alto;

- índice de eficiência;

- Níveis de renegociação;

- Maior posição de capital.

Bank of America avaliou outros bancos; confira

Ainda de acordo com o BofA, duas ações tiveram a recomendação cortada de compra para neutra: as do ABC Brasil (ABCB4), devido ao baixo potencial de valorização em relação ao preço-alvo e as do Banco Pan (BPAN4), à medida que houve redução nas estimativas de lucro do banco.

O preço-alvo para ABCB4 foi mantido em R$ 27 e o de BPAN4 caiu de R$ 11 para R$ 9,40.

Para os bancões do Ibovespa, assim como o Itaú, o BofA tem recomendação de compra para Banco do Brasil (BBAS3). Já para o Bradesco, o banco tem recomendação neutra e ‘underperform’ (equivalente à venda para Santander Brasil (SANB11).

Veja as recomendações do BofA

Notícias Relacionadas