Fundos de debêntures vêm se destacando em 2024: veja por quê

O mercado de fundos de debêntures incentivadas tem apresentado um desempenho convincente, pela capacidade de gerar prêmios acima do CDI. Em um cenário de volatilidade em diversos segmentos, a classe de crédito privado vem se sobressaindo.

Em 2023, após desafios com a reprecificação de ativos, os fundos de debêntures incentivadas enfrentaram um cenário desafiador. Agora, em 2024, observa-se uma captação relevante, o que indica um crescente interesse por esses fundos.

Segundo relatório da XP, a captação dos fundos tem sido dinâmica, com períodos de fluxo positivo intercalados por momentos de instabilidade. Principalmente com o atual aumento das taxas dos títulos públicos e outros fatores, como a maior demanda por títulos incentivados, o spread das debêntures vem diminuindo.

Na prática, essa redução nas taxas das debêntures incentivadas diminui também o retorno dos papéis.

Porém, os fundos que investem em debêntures têm opções para gerar ganhos aos seus investidores.

Vitor Duarte, responsável pelo SNID11, da Suno Asset, lembra que com o patamar atual da Selic em 10,50%, o CDI está próximo de 0,8% ao mês. Diversos fundos do tipo FI-Infra pagam rendimentos mensais acima desse patamar, próximo ou acima de 1% e isento de IR. Isso vai depender da estratégia de cada gestora.

Fundos com estruturação própria de ativos e/ou ganho de capital

Um dos fatores que ajudaram no aumento da procura pelas debêntures incentivadas foi a resolução CMN 5.118, que introduziu restrições significativas sobre o lastro das emissões de CRAs e CRIs.

De acordo com relatório da Bocaina Capital, gestora do fundo de infraestrutura BODB11, isso resultou em um menor volume potencial de emissões futuras nos CRAs e CRIs, sendo que parte do capital que iria para estes ativos acabou migrando para outros com isenção de IR, como as debêntures incentivadas.

A migração para as debêntures resultou em um forte fechamento nos spreads das debêntures incentivadas no secundário. Ou seja, com o aumento da demanda desses ativos, o spread de crédito ficou menor.

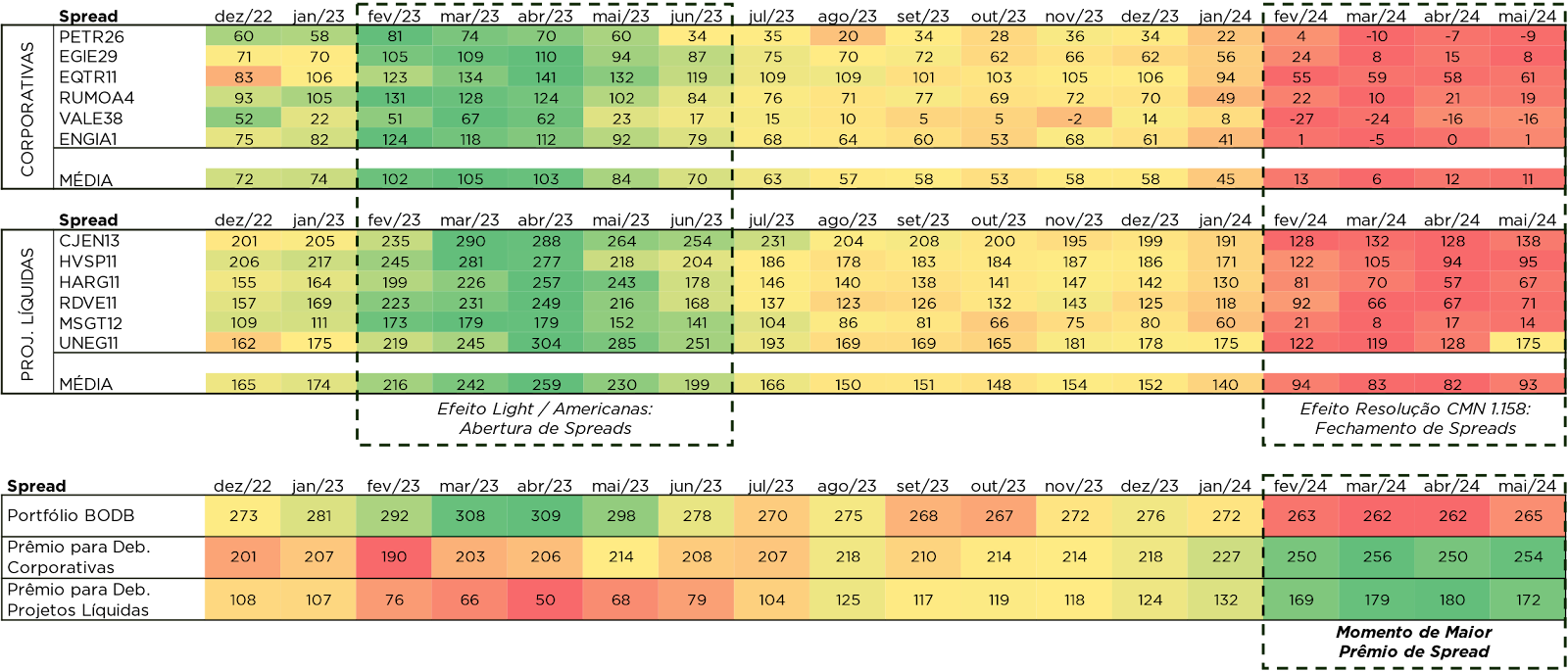

Porém, esse efeito não tem sido igual para todo o mercado. As debêntures líquidas com risco corporativo e que possuem alta liquidez no secundário sentiram mais os efeitos da redução dos spreads.

As “debêntures corporativas” detêm naturalmente spreads mais baixos devido à menor percepção de risco – sendo o emissor geralmente uma empresa estabelecida, de nome conhecido, emissor frequente e com bons ratings de crédito. Essas são debêntures de empresas consolidadas do mercado, como Vale (VALE3), Petrobras (PETR4), Engie (EGIE3) e etc.

Já as “debêntures de projeto”, costumam apresentar spreads maiores no universo de ativos incentivados de infraestrutura. No caso dos papéis menos líquidos, os spreads destes ativos tendem a se manter mais estáveis frente aos movimentos gerais de abertura ou fechamento de taxa devido à baixa recorrência de negociação.

A tabela abaixo evidencia na forma de mapa de calor os resultados da análise:

Por meio do estudo acima, a gestora destaca que o portfólio do FI-Infra BODB11 como um todo, além de apresentar um nível de spread superior apresenta uma variabilidade muito menor. Isso se explica pelo seus ativos mais exclusivos e de estruturação própria, de forma que parte do portfólio acaba retendo seus spreads ao longo do tempo.

Quando o mercado estressa, títulos com taxas elevadas ganham preço

Na outra ponta, alguns fundos também conseguiram obter ganhos com as compressões das taxas. A RB Capital comenta que o fundo da casa, o RB Capital Debêntures Incentivadas FIC FI RF, aproveitou “o momento para aumentar posições em ativos que apresentam níveis de spread de crédito acima da média e forte potencial de compressão de taxas, além de diminuir posições em ativos que já tiveram forte fechamento de spread”.

Ou seja, quem comprou títulos com taxas elevadas têm a oportunidade de vendê-los com ganho de capital em períodos de estresse do mercado.

Em outras palavras, seja na originação própria de ativos com taxas atraentes ou na busca por ganho de capital, os fundos de debêntures – abertos ou FI-Infra – possuem recursos para otimizarem seus resultados.

Fundos de debêntures (555) ou FI-Infra

Os fundos de debêntures abertos, conhecidos como fundos 555, são fundos de investimento que aplicam principalmente em debêntures – títulos de dívida emitidos por empresas para captar recursos no mercado.

Os fundos 555 têm como foco oferecer rendimentos baseados nos juros e na correção monetária das debêntures adquiridas, e são menos sujeitos à volatilidade do mercado, pois não são negociados em bolsa. Esta característica atrai investidores que buscam segurança e previsibilidade em seus ganhos.

Já os fundos de infraestrutura listados em bolsa, conhecidos como FI-Infra, possuem uma estrutura diferente.

Os fundos de debêntures do tipo FI-Infra tem como diferencial o rendimento mensal isento de imposto de renda, além da venda de cotas com ganho de capital também isento de IR. Por outro lado, os preços das cotas podem variar de acordo com a oferta e demanda no mercado secundário.