Estudo feito pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), aponta que, de 2021 para 2022, o número de investidores brasileiros cresceu de 31% para 36% da população brasileira. Atualmente, cerca de 60 milhões de brasileiros aplicam seu dinheiro de forma ativa. Na primeira edição da pesquisa da Anbima, em 2017, apenas 9% dos brasileiros haviam investido naquele ano. A poupança ainda é a aplicação preferida dos brasileiros, com 26% de aderência entre os investidores. Mas agora há mais espaço para outras classes de investimentos, como os Fundos, que ocupam a segunda posição de preferência, com 4%, ainda de acordo com a pesquisa da Anbima. Muitos desses fundos são conhecidos por parte desses investidores. Mas quem são as gestoras desses fundos, afinal?

Conversamos com analistas, executivos e especialistas do mercado financeiro para entender esse cenário que tem os gestoras de fundos e os bancos como protagonistas.

Antes, é preciso conhecer o universo dos investimentos no Brasil – uma escala que tem a poupança no topo e tem nesses fundos de investimento uma parcela expressiva, fatia que, como se verá a seguir, é ocupada com força total pelos bancos. Veja o ranking completo de classes em que os brasileiros têm investido mais, segundo o Raio-X do Investidor de 2023:

| Tipo de Investimento | Parcela da população que investe (2022) | Parcela da população que investe (2021) |

| Caderneta de Poupança | 26% | 23% |

| Fundos de Investimento | 4% | 3% |

| Títulos privados (Renda Fixa) | 4% | 2% |

| Compra e Venda de Imóveis | 4% | 2% |

| Moedas Digitais | 3% | 2% |

| Em casa (“colchão”) | 3% | 2% |

| Ações | 2% | 2% |

| Previdência Privada | 2% | 1% |

| Títulos Públicos via Tesouro Direto | 1% | 2% |

| Moedas Estrangeiras | 1% | 1% |

| Ouro | 1% | 0% |

| Não conhece/Não utiliza | 58% | 66% |

Fundos: soberania dos bancos

Esse cenário de avanço dos fundos se deve graças ao surgimento de novas instituições financeiras que vieram, nos últimos anos, com uma veia forte de tecnologia e inovação no mercado financeiro, democratizando o acesso aos investimentos de forma geral e expandindo as opções de aplicação.

O principal argumento para o crescimento dessas plataformas de investimentos, como XP, BTG, Órama, entre outras, era de que os grandes bancos – Banco do Brasil (BBAS3), Caixa, Itaú (ITUB4) e Bradesco (BBDC4) – não tinham uma gama de oferta de investimentos de qualidade e com diversidade de escolha para os clientes.

A briga foi extensa, gerando uma concorrência inédita no mercado de investimentos brasileiro. Assim, as novas instituições cresceram exponencialmente e tomaram os holofotes dos chamados “bancões”.

No entanto, o investimento massivo em marketing e grandes eventos, além da revolução na distribuição de produtos financeiros para os clientes, não vem se traduzindo em uma mudança de paradigma, como se esperava.

O status quo do mercado de investimentos permanece com ampla soberania dos grandes bancos, mesmo com a acirrada concorrência dos últimos anos, afirma o estrategista-chefe da Casa do Investidor, Michael Viriato:

“Como os bancos ainda dominam toda a cadeia de produtos financeiros e têm mais pulverização, essas instituições mais tradicionais acabam retendo mais os clientes. Quando as corretoras e fintechs se consolidarem na oferta de produtos e serviços bancários, essa distribuição de investimentos vai se desenvolver mais”.

O que explica a resiliência dos grandes bancos?

Ao contrário do que se imagina sobre o mercado financeiro brasileiro, muito lembrado pelo eixo mais badalado de corretoras, gestoras e bancos digitais da região da Faria Lima, o lado mais tradicional, protagonizado pelos grandes bancos, é o que realmente lidera a frente de investimentos.

No relatório mensal da Anbima de gestão de patrimônio dos clientes, a hegemonia dos bancões fica bastante evidente. As gestoras de fundos de Banco do Brasil, Itaú, Bradesco e Caixa aparecem entre as primeiras do ranking, considerando o quesito de patrimônio líquido, sempre, claro, na casa dos bilhões e trilhões. Veja o ranking com as 100 maiores fundos do Brasil atualmente:

| Posição no ranking | Gestora | Patrimônio Líquido (PL, em milhões) |

| 1 | BB ASSET MANAGEMENT | 1.495.005,46 |

| 2 | ITAU UNIBANCO ASSET MANAGEMENT LTDA | 850.789,88 |

| 3 | BRADESCO | 627.309,52 |

| 4 | CAIXA ASSET | 504.290,10 |

| 5 | BTG PACTUAL | 329.151,06 |

| 6 | BANCO SANTANDER (BRASIL) SA | 315.486,92 |

| 7 | BRL DTVM | 228.083,43 |

| 8 | REAG INVESTIMENTOS | 174.303,71 |

| 9 | XP ASSET MANAGEMENT | 162.443,81 |

| 10 | BW GESTAO DE INVESTIMENTO LTDA | 115.982,01 |

| 11 | SAFRA | 106.892,11 |

| 12 | KINEA INVESTIMENTO LTDA | 102.406,79 |

| 13 | SICREDI | 95.340,76 |

| 14 | OPPORTUNITY ASSET ADM | 86.555,82 |

| 15 | OLIVEIRA TRUST DTVM | 82.745,49 |

| 16 | CREDIT SUISSE | 76.771,11 |

| 17 | BNP PARIBAS | 65.901,74 |

| 18 | BROOKFIELD GESTAO DE ATIVOS LTDA | 58.828,85 |

| 19 | PLURAL | 58.621,66 |

| 20 | VINCI PARTNERS | 50.321,11 |

| 21 | SPX | 49.239,56 |

| 22 | SUESTE CAPITAL GESTAO DE RECURSOS LTDA | 49.161,69 |

| 23 | PATRIA INVESTIMENTOS | 46.193,25 |

| 24 | SUL AMERICA INVESTIMENTOS DTVM | 45.561,34 |

| 25 | ICATU VANGUARDA | 43.762,07 |

| 26 | JULIUS BAER FAMILY OFFICE BRASIL LTDA | 37.302,07 |

| 27 | IBIUNA MACRO GESTÃO DE RECURSOS LTDA. | 35.495,84 |

| 28 | LEGACY CAPITAL GESTORA DE REC LTDA | 35.057,04 |

| 29 | WESTERN ASSET | 34.967,22 |

| 30 | ABSOLUTE | 32.981,67 |

| 31 | VOTORANTIM ASSET | 32.329,71 |

| 32 | KAPITALO | 32.023,75 |

| 33 | JGP GESTAO DE RECURSOS LTDA | 27.401,91 |

| 34 | CAIXA | 27.002,45 |

| 35 | ARX INVESTIMENTOS LTDA | 26.651,09 |

| 36 | VERDE ASSET MANAGEMENT S.A. | 26.607,94 |

| 37 | LIONS TRUST | 25.320,51 |

| 38 | SCHRODER BRASIL | 25.180,18 |

| 39 | CAPITÂNIA INVESTIMENTOS | 25.076,21 |

| 40 | PORTO SEGURO INVESTIMENTOS | 22.286,55 |

| 41 | TMF BRASIL SERVIC DE ADM DE FUNDOS LTDA | 22.095,30 |

| 42 | PRAGMA | 21.187,47 |

| 43 | G5 ADVISORS | 20.934,98 |

| 44 | AZ QUEST INVESTIMENTOS | 20.671,87 |

| 45 | MORGAN STANLEY DO BR | 19.534,99 |

| 46 | GENOA CAPITAL GESTORA DE RECURSOS LTDA. | 19.445,96 |

| 47 | VINLAND CAPITAL MANAGEMENT GESTORA DE RECURSOS LTDA | 19.112,04 |

| 48 | BLACKROCK BRASIL GESTORA DE INVESTIMENTO | 19.035,11 |

| 49 | JIVE ASSET GESTAO DE RECURSOS LTDA | 18.932,29 |

| 50 | MAF DTVM | 18.764,23 |

| 51 | GAVEA INVESTIMENTOS LTDA | 17.307,79 |

| 52 | WEALTH HIGH GOVERNANCE CAPITAL LTDA. | 16.709,77 |

| 53 | BANRISUL | 16.307,15 |

| 54 | SICOOB DTVM | 15.709,67 |

| 55 | MAM ASSET MANAGEMENT GEST DE REC LTDA | 13.903,22 |

| 56 | SAFRA WEALTH DISTRIBUIDORA DE TÍTULOS | 13.805,12 |

| 57 | JP MORGAN | 13.665,34 |

| 58 | TERCON INVESTIMENTOS LTDA | 13.470,37 |

| 59 | WNT GESTORA DE RECURSOS LTDA | 13.370,25 |

| 60 | ATMOS CAPITAL | 13.050,47 |

| 61 | DAYCOVAL ASSET MANAGEMENT ADM REC LTDA | 13.023,01 |

| 62 | UBS BRASIL ADM DE VALORES MOBILIARIOS | 12.835,26 |

| 63 | INTEGRAL INVESTIMENTOS | 12.557,50 |

| 64 | WE CAPITAL | 12.503,26 |

| 65 | LUME INVESTIMENTOS LTDA | 12.357,87 |

| 66 | AGUILA CAPITAL ADM E GESTÃO DE CAPITAIS | 11.780,80 |

| 67 | DYNAMO ADMINISTRAÇÃO DE RECURSOS LTDA | 11.342,23 |

| 68 | SOMMA INVESTIMENTOS | 11.257,03 |

| 69 | GLP BRASIL GESTAO DE RECURSOS E ADM IMOB | 11.237,41 |

| 70 | BNB | 11.212,62 |

| 71 | MONGERAL AEGON | 10.453,69 |

| 72 | TURIM 21 INVESTIMENTOS LTDA | 10.442,71 |

| 73 | PHRONESIS INVESTIMENTOS LTDA | 10.431,48 |

| 74 | RIZA GESTORA DE RECURSOS LTDA | 10.146,63 |

| 75 | MAPFRE DTVM SA | 9.984,90 |

| 76 | RIO BRAVO INVESTIMENTOS LTDA | 9.810,18 |

| 77 | SHARP CAPITAL GESTORA DE RECURSOS | 9.764,32 |

| 78 | TRUXT INVESTIMENTOS | 9.460,47 |

| 79 | VALORA GESTAO DE INVESTIMENTOS LTDA | 9.362,48 |

| 80 | OCEANA INVESTIMENTOS ADMINISTRADORA DE C | 8.974,91 |

| 81 | HEDGE INVESTMENTS | 8.701,21 |

| 82 | MERRILL LYNCH | 8.678,34 |

| 83 | CAPSTONE PARTNERS GESTÃO DE RECURSOS LTD | 8.669,99 |

| 84 | CULTINVEST ASSET MANAGEMENT LTDA | 8.372,81 |

| 85 | ALASKA INVESTIMENTOS | 8.122,25 |

| 86 | ACE CAPITAL GESTORA DE RECURSOS LTDA. | 8.033,88 |

| 87 | CLAVE GESTORA DE RECURSOS LTDA | 7.961,92 |

| 88 | PETRA ASSET GESTAO DE INVESTIMENTOS LTDA | 7.717,37 |

| 89 | SPARTA | 7.640,70 |

| 90 | TAG INVESTIMENTOS | 7.597,87 |

| 91 | BAHIA ASSET MANAGEMENT | 7.502,06 |

| 92 | IRB ASSET MANAGEMENT S.A | 7.355,38 |

| 93 | JUS CAPITAL GESTAO DE RECURSOS LTDA | 7.322,15 |

| 94 | A10 INVESTIMENTOS | 7.282,51 |

| 95 | CLARITAS | 7.197,06 |

| 96 | SQUADRA INVESTIMENTOS | 7.167,95 |

| 97 | BANCO CITIBANK | 7.051,89 |

| 98 | OURO PRETO INVESTIMENTOS | 7.046,19 |

| 99 | LORINVEST GESTAO DE RECURSOS LTDA | 7.046,14 |

| 100 | INTER ASSET GESTÃO DE RECURSOS LTDA. | 6.915,32 |

“Os grandes bancos detêm a maior parte dos clientes. As corretoras e plataformas de investimento ainda estão engatinhando. A XP (XPBR31), que é a pioneira nessa revolução recente, tem 4 milhões de clientes. O Nubank (ROXO34), por exemplo, tem cerca de 80 milhões de clientes. Parece bastante e até faz frente com os grandes bancos em termos numéricos – porém o perfil é muito mais voltado para o dia a dia, o que não se reverte em grandes resultados comparando com os bancos”, explica Samuel Ponsoni, ex-executivo da XP e atualmente fundador da consultoria Outliers Advisory.

“Ou seja, é natural que, com a maioria dos clientes na mão, os grandes bancos dominem também o mercado de fundos”, complementa o especialista.

Na visão de Mario Perrone, diretor de gestão de ativos da BB Asset, subsidiária do Banco do Brasil que lidera o mercado nacional de fundos com R$ 1,5 trilhão de patrimônio – sim, trilhão -, o que leva os grandes bancos a liderarem o mercado, apesar da concorrência significativa, é o alcance territorial e a busca constante por inovações, seguindo tendências e, assim, ganhando escala.

“Vemos a concorrência como algo extremamente positivo. Ajudou a gente a evoluir e a trazer esse sentimento de evolução. Na minha visão, a gente está líder. Diria que a partir de 2017 começamos a perceber os movimentos da concorrência. Por isso estamos em constante desenvolvimento, fazendo coisas novas e buscando se especializar cada vez mais por meio de uma assessoria qualificada. Por nem um dia nos sentimos confortáveis”, diz Perrone, em entrevista exclusiva à Suno.

Segundo o executivo, embora os processos sejam hoje em dia essencialmente digitais, há um foco especial em manter a relevância do atendimento físico, o que se torna um diferencial frente a outras instituições que se estabeleceram no digital.

“Mesmo com os novos entrantes, a gente acredita que a nossa capilaridade e nossa capacidade de atendimento dos nossos clientes acabam sendo um fator decisivo para mantermos nosso 20% de market share no mercado de fundos. Nosso balcão de distribuição é enorme e atende a mais de 90% dos municípios do Brasil. Além disso, a experiência do aplicativo complementa muito bem essa oferta”, afirma o diretor da BB Asset.

E, entre o físico e o digital, os grandes bancos brasileiros, frente à nova concorrência, implementaram o modelo de negócio que modernizou a figura do gerente das agências. Geralmente, esse profissional costumava seguir diretrizes muito claras sobre produtos financeiros que eram muito bons para bater as metas no fim do mês. Hoje, esse conceito mudou para os assessores ou consultores de investimentos, muito parecido com o que corretoras e novos players implementaram nos últimos anos.

“A distribuição de fundos dos grandes bancos é via gerente mesmo, mas eles têm se modernizado para adotar o modelo do consultor de investimentos, como se fosse o assessor de investimentos vinculado a uma corretora”, diz Ponsoni.

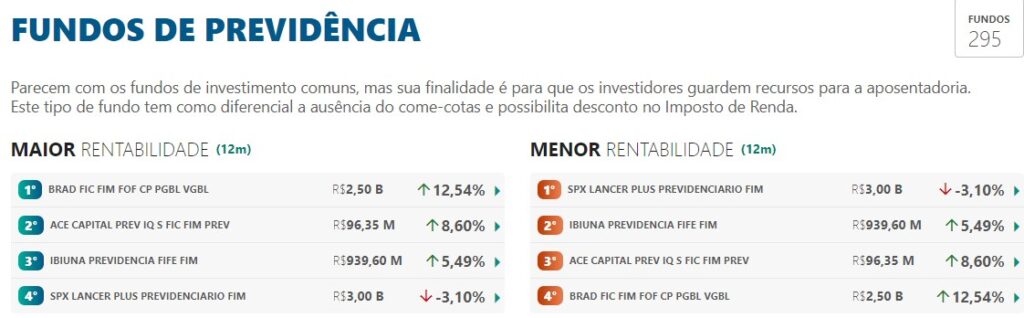

Tamanho não é documento – mas e a rentabilidade?

Apesar de, claramente, os fundos de investimento dos grandes bancos engordarem o patrimônio sob gestão e liderarem em termos de tamanho, não se pode dizer automaticamente que a rentabilidade acompanhe esse volume.

Existem diversas variáveis para entender se um fundo de investimento está rendendo bem, como risco, volatilidade, política do fundo, objetivos, qual benchmark de referência é usado. Por isso, certamente, olhar apenas se o fundo tem bastante dinheiro sob gestão não significa que é a melhor opção.

Como exemplo, o maior fundo do Brasil, considerando a quantidade de patrimônio líquido, é o Brasilprev Top TPF FI RF, que é de Previdência e só investe em Renda Fixa. O fundo, desde 2005, tem um histórico total de rentabilidade acumulada de 487% de crescimento e tem mais de R$ 160 bilhões sob gestão.

Para quem tem um objetivo claro de acompanhar a variação da taxa de juros do Brasil, a Selic, o fundo pode ser uma boa alternativa. Mas, pensando que há diversas opções no mercado, se um investidor que não tem nenhum conhecimento tomar apenas por base esse tipo de informação, é possível que bata a frustração.

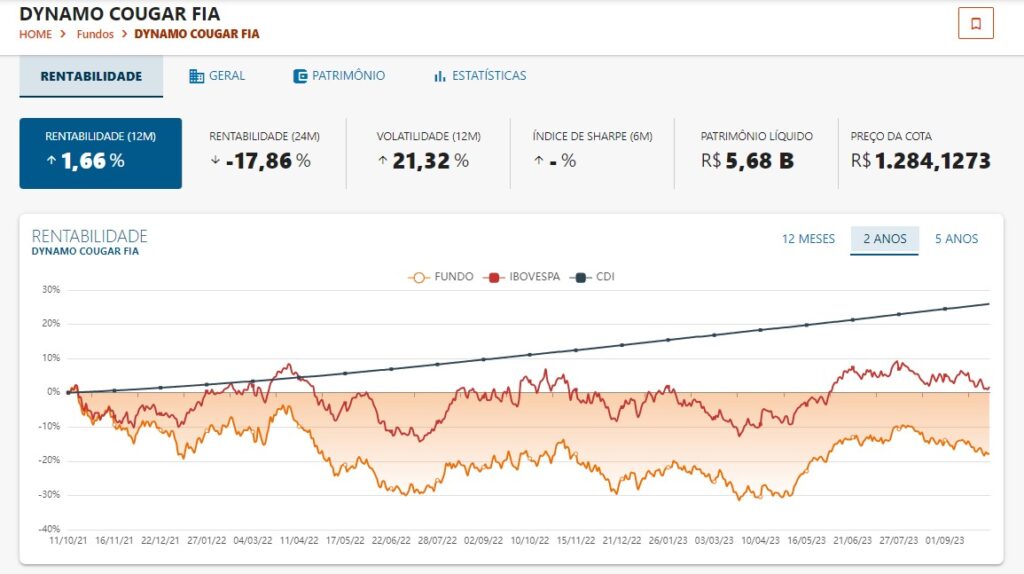

Esse mesmo investidor, que, embora não tenha tanto conhecimento e que aceita assumir mais risco, poderia ter investido em fundos com patrimônio líquido muito menor, porém muito mais rentáveis. Apenas como exemplo, o Dynamo Cougar, que não aparece na lista abaixo, é um dos fundos de ações mais conhecidos e aclamados, tem desde 2005 uma rentabilidade de mais de 1300% e tem pouco mais de R$ 5 bilhões sob gestão.

Ou seja, se um investidor sabe bem onde está aplicando seu dinheiro, é possível entender que uma rentabilidade menor pode compensar o baixo risco, considerando o perfil de cada investidor. No entanto, quando o investidor está totalmente no escuro pode cair facilmente em armadilhas que não condizem com seu perfil, o que pode gerar frustrações, tanto para quem tinha um potencial de maior retorno em fundos mais compatíveis quanto para quem não ouviu o próprio estômago e colocou mais risco onde não dava.

“O tamanho das gestoras, principalmente ligadas aos grandes bancos, não tem a ver necessariamente com a qualidade dos fundos. Essa correlação não é direta. Não é porque são gestoras de grandes bancos e com os maiores patrimônios líquidos que esses fundos são, automaticamente, os melhores produtos”, diz o consultor Samuel Ponsoni.

Para Michael Viriato, há um outro componente que precisa ser colocado na conta dos grandes fundos sobre a questão de retorno: a flexibilidade do fundo em torno do seu tamanho.

“Apesar de não haver consenso ainda, existem estudos acadêmicos que mostram que quanto maior o patrimônio do fundo menos se conseguem oportunidades de investimentos porque qualquer grande movimentação demanda muito esforço. Portanto, seria de se esperar que os grandes fundos têm uma maior dificuldade de mobilidade de seus investimentos perante os fundos menores e com patrimônio líquido menor”, explica o estrategista-chefe da Casa do Investidor.

Fundos: o cenário tende a mudar?

Há um consenso entre especialistas de que a revolução recente no modo como os brasileiros enxergam o dinheiro, buscando mais conhecimentos e tentando economizar mais para acumular patrimônio, foi um avanço importante para a indústria como um todo.

Uma das apostas do mercado, mas que ainda está em fase de consolidação do seu braço de investimentos, é o Nubank. A fintech, conhecida pelos tons de roxo, entrou há pouco tempo no mercado de fundos, mas já vem chamando atenção por angariar muitos cotistas.

Hoje, o maior fundo multimercado, em número de investidores, é do Nubank. Porém, há ainda uma carência em aportes mais altos e, consequentemente, o patrimônio sob gestão ainda é baixo. Na visão de Andrés Kikuchi, líder da Nu Asset, as mudanças devem ocorrer aos poucos refletindo um maior engajamento dos próprios investidores.

“Conforme o investidor avança nesta jornada, o princípio de diversificação e recorrência de investimentos se torna ainda mais relevante. Com boas soluções disponíveis, este processo de avanço de patrimônio sob gestão é uma tendência”, avalia o chefe de investimentos da gestora do Nubank.

Contudo, a “dança das cadeiras” das instituições financeiras não deve acontecer tão cedo, segundo Samuel Ponsoni.

“Se a maior plataforma especializada em investimentos detém uma porcentagem mínima do market share no mercado de fundos e ainda está tão distante dos grandes bancos, imagine as outras que são ainda menos relevantes. Pelo andar da carruagem, isso deve demorar para acontecer. Isso se acontecer”, opina o experiente consultor.

Notícias Relacionadas