Como a Selic vai ficar no final do ano? Economistas discutem próximos passos do Copom

Ao reduzir pela quinta vez seguida a taxa Selic em 0,50 ponto porcentual, de 11,75% para 11,25% ao ano, o Comitê de Política Monetária (Copom) do Banco Central manteve a sinalização de que continuará a flexibilização monetária neste ritmo pelas próximas reuniões – no plural. Como já explicou o presidente do BC, Roberto Campos Neto, essa mensagem vale para as duas reuniões seguintes do colegiado.

Conforme pesquisa do Projeções Broadcast (sistema de notícias em tempo real do Grupo Estado), 56 entre 60 (93%) instituições financeiras consultadas já apostavam que o colegiado seguiria nesse ritmo nas reuniões de março e maio.

“Os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”, repetiu o Copom, no comunicado divulgado há pouco sobre o corte da Selic.

Ao repetir a mensagem de “cautela e moderação” na condução da política monetária, o Copom reafirmou que a conjuntura atual é caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, expectativas de inflação com reancoragem apenas parcial e um cenário global desafiador.

“O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas”, repetiu o BC.

“Comunicado não trouxe surpresas”

Vinicius Moura, economista e sócio da Matriz Capital, observa: “Comunicado não trouxe surpresas. Me parece muito parecido com a publicação do anterior. A votação foi unânime, e foi comunicado que seguirão com quedas das mesma magnitude. Comunicado veio muito otimista por ser muito parecido com o comunicado anterior. Na minha visão, está muito em linha com o movimento de desinflacão existente hoje. O destaque é que aumentou a expectativa dos preços administrados para o proximo ano.”

Ele acrescenta: “Acredito que o mercado pode reagir amanhã de forma otimista com a previsibilidade do que foi divulgado. E podemos manter o otimismo para os próximas comunicados diante das informações que foram apresentadas.”

A manutenção de juros pelo Fed nos EUA e discurso mais hawkish de Powell não devem fazer impacto na próxima decisão do Copom, “que já tem novas quedas contratadas”, lembra Moura.

André Meirelles, Diretor de Alocação e Distribuição da InvestSmart XP, analisa: “O Copom não trouxe grandes novidades em relação ao que foi informado na reunião anterior. O comitê ressaltou que o cenário internacional ainda desafiador exige cautela na condução da política monetária, em especial para países emergentes.”

Meirelles complementa: “Em relação ao cenário doméstico, ressaltou a importância do cumprimento da meta fiscal estabelecida e indicou que o conjunto de indicadores segue consistente com o cenário de desaceleração antecipado.”

E conclui: “A grande expectativa do mercado era sobre a sinalização para as próximas reuniões, que mesmo com nova composição de membros do comitê permanece em -0,5% para as próximas reuniões.”

Cortes do Copom: “Processo tende uma dinâmica mais lenta”

Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, argumenta: “O comunicado do Banco Central vem para dizer que os dirigentes do Copom seguem resilientes no combate à inflação. Inclusive, enfatizam que o processo de desinflação é um processo que tende a ter uma dinâmica mais lenta agora. O comitê sabe que existem riscos de ambos os lados. Mas ponderam também a questão da ancoragem das expectativas, que está relacionada à parte fiscal.”

O comitê menciona o cenário internacional como ainda adverso. “Então, eu acho que ele foi bem conservador no comunicado. E, inclusive, conservador em linha com o próprio discurso que ele já vem defendendo há algum tempo, que é a manutenção do corte de 0,50%”, diz Jorge.

“O mercado já vem há algum tempo forçando uma barra acreditando que o Banco Central pudesse acelerar o corte de juros. E, no comunicado, mais uma vez fica claro que essa não é a intenção da autoridade monetária“, analisa. “A intenção é manter o compromisso com a convergência da inflação para a meta e eles entendem que o pace de 0,50 é apropriado e, inclusive, mais uma vez, destacam que esse pace de 0,50 deixa aberta a janela para mais cortes na mesma magnitude.”

Jorge considera que esse comunicado “vem de uma maneira bem serena, mas ao mesmo tempo tempo bem contundente com o que o Banco Central vem fazendo já há bastante tempo.” O especialiasta acredita que “amanhã, provavelmente, a gente deva ver uma certa repreficação da curva de juros, justamente porque havia um otimismo muito grande com relação a esse assunto.”

O Banco Central, segundo ele, deixa o recado de que talvez este não seja o momento para acelerar o processo de flexibilização monetária. “E para contribuir ainda mais, a gente teve a decisão do Fed hoje também, na mesma linha, uma linha mais hawkish, mais preocupada com o processo de desinflação. E obviamente isso vai fazer preço na curva de juros amanhã aqui no Brasil.”

Como a Selic deve terminar 2024?

No documento divulgado após a reunião, a autoridade monetária destacou que o cenário global segue volátil, marcado pelo debate sobre o início da flexibilização dos juros nas principais economias, lembram os economistas do BB Investimentos. “Diante disso, o comitê enfatizou que a conjuntura internacional continua a demandar prudência por parte das economias emergentes”, lembram.

“Em reunião também realizada hoje, o Banco Central dos EUA manteve a taxa básica de juros inalterada em 5,50%. Em nosso cenário mais provável, esperamos que o início da flexibilização monetária ocorra na reunião de maio de 2024, o que deve levar a taxa de juros básica para o patamar de 4,50% a.a. ao fim de 2024″, acreditam os especialistas do BB-BI.

“No contexto doméstico, o Copom enfatizou que os dados mais recentes indicam um processo de desaceleração da atividade econômica. Além disso, ressaltou a dinâmica do cenário inflacionário atual que segue em processo de desinflação, com as medidas subjacentes de inflação se aproximando da meta. No entanto, manteve o discurso cauteloso sobre a importância da execução das metas fiscais e da ancoragem das expectativas de longo prazo“, atestam.

“Diante deste conjunto de informações, o time de economistas do Banco do Brasil entende que o atual ciclo de flexibilização monetária levará a Selic para o patamar de 9,25% no final de 2024”, conclui o time do BB Investimentos

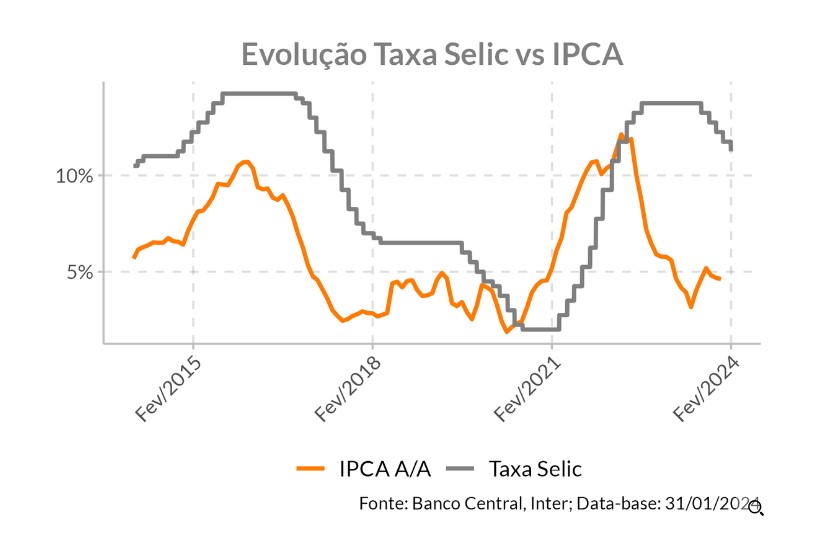

Rafaela Vitória, economista-chefe do Banco Inter, comenta, em relatório: “Com a Selic no atual patamar de 11,25% e expectativa de inflação em 3,8% para 2024 e 3,5% para 2025 significa que veremos ainda alguns cortes de 0,50 p.p. até uma discussão sobre desaceleração do ritmo, provavelmente no final do 1o semestre.”

O balanço de riscos ficou inalterado, lembra a economista, com destaque para a necessidade de “serenidade e moderação”, considerando a ancoragem apenas parcial das expectativas de inflação de longo prazo. “Nas suas projeções, o BC manteve a expectativa para o IPCA em 2024 em 3,5% e em 2025 em 3,2. O comunicado também manteve de fora do balanço de riscos a discussão fiscal. No entanto, o Copom ainda ressalta a importância da execução da meta – já estabelecida – na ancoragem das expectativas”, explica.

O Copom manteve a indicação de cortes de 50 p.b. para as próximas reuniões, sem apontar espaço para maior flexibilização. “Nesse cenário, a política monetária deve continuar bastante restritiva e o espaço para cortes deve continuar com alguma folga”, diz Rafaela. “O principal risco no cenário permanece sendo a incerteza sobre a meta fiscal e uma possível revisão implicar em desancoragem das expectativas e renovar pressões inflacionárias no mercado de trabalho já perto do potencial.”

Por isso, segundo ela, “mantemos nossa projeção da taxa Selic chegando a 8,5% no segundo semestre de 2024 e potenciais cortes adicionais em 2025 dependentes do bom encaminhamento do ajuste fiscal e continuidade da convergência da inflação para a meta.”

Com Estadão Conteúdo