A Copel (CPLE6) tem como grande atrativo para os acionistas pessoa física o pagamento de dividendos, com retorno médio, medido pelo dividend yield (DY), de atuais 15,6% – segundo dados compilados da plataforma do Status Invest. Para 2022 e os anos sucessivos, a companhia estima manter a política atual de dividendos e pagar uma fatia relevante do seu lucro líquido apurado.

“Esse é um tema recorrente aqui no time de Relação com Investidores (RI), nós recebemos esse questionamento de forma frequente. O que podemos dizer é que manteremos uma política de dividendos até por uma questão de governança. Com um determinado nível de endividamento, a companhia pagará de 25% a 65% do seu lucro líquido em dividendos, a depender da saúde financeira“, afirmou Luiz Henrique de Mello, Head de RI da Copel, em entrevista ao vivo para o Suno Notícias.

Segundo o executivo, quando a Copel tiver uma relação de dívida líquida por Ebitda (lucro operacional) – valor chamado de “alavancagem” que resulta da divisão de um indicador pelo outro – menor do que 1,5x, ela pagará 65%. Os dois últimos resultados trimestrais da elétrica mantiveram esse patamar.

Caso a companhia tenha 1,5x e 2,7x, o pagamento será de 50% em dividendos. Acima disso, seria pago somente o mínimo obrigatório, de 25%.

“O motivo desses níveis é porque a companhia vislumbra um endividamento ‘ideal’ da companhia em 2,5x. Esse é o nível de melhor performance em termos de estrutura de capital, o que não é um guidance, vale lembrar; a política de dividendos é o que é o importante aqui”, explica.

“Se a companhia ainda tiver uma geração de caixa relevante, os acionistas também poderão deliberar um pagamento de caixa extraordinário”, acrescenta.

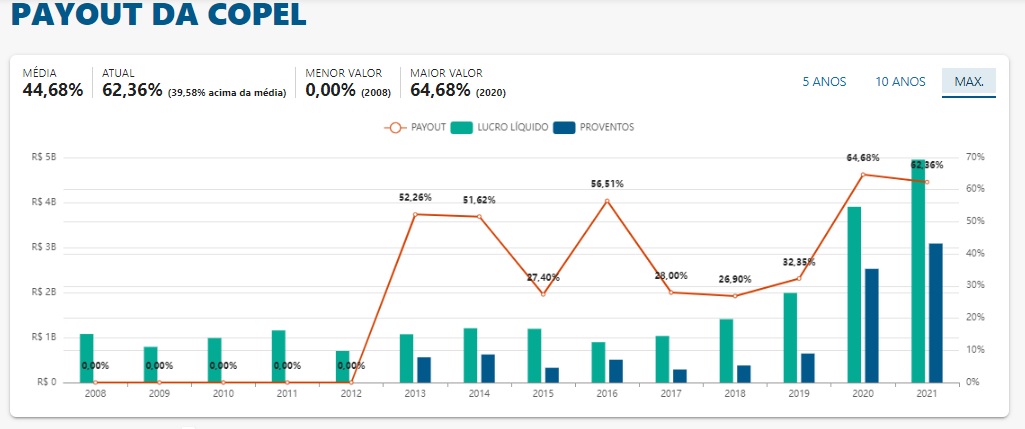

Os dividendos da Copel, dessa forma, cresceram sucessivamente nos últimos anos e ficaram em patamar estável no último ano, com 62% de payout ante 64% de 2020. Nos dois anos anteriores, foram 32% (2019) e 26% (2018), conforme dados do Status Invest.

Esse indicador coloca os proventos da companhia em 39,58% acima da média da bolsa brasileira, e ainda deixa a remuneração aos acionistas acima da Selic, tal como outras gigantes da Bolsa com DY relativamente alto – Bradespar (BRAP4), em 34% e Petrobras (PETR4) em 25,9%, por exemplo.

Veja mais números do resultado financeiro da Copel

A Copel no dia 11 que o lucro líquido no primeiro trimestre de 2022 teve queda de 11,8%, em comparação com o mesmo intervalo de 2021, para R$ 669,7 milhões.

Segundo a empresa, a variação negativa deve-se principalmente ao maior valor de despesa financeira no período e do aumento da depreciação e amortização decorrente de novos ativos.

A Receita Operacional Líquida do período totalizou R$ 5,587 bilhões, crescimento de 12,07% em base de comparação anual, enquanto o Lucro Antes de Juros, Impostos, Depreciação e Amortização (Ebitda, da sigla em inglês) totalizou R$ 1,490 bilhão no período, alta de 8,77%.

O crescimento da receita deve-se a um aumento de 21,9% na receita de fornecimento de energia elétrica, em razão do crescimento do mercado cativo da Copel Distribuição, valorado pelo efeito médio de 11,32% nas tarifas aplicado ao 5º ciclo de revisão tarifária. No período a empresa também viu o volume de energia vendida para consumidores livres aumentar 48,5% para 2.922 gigawatts-hora (Gwh).

Já o Ebitda ajustado, excluindo itens não recorrentes foi de R$ 1,461 bilhões, crescimento de 12,2% em relação ao mesmo trimestre de 2021.

No trimestre, a margem Ebitda ficou em 26,7%, redução de 2,9 pontos porcentuais (p.p.) em relação ao mesmo período do ano passado. Já a alavancagem, medida pela razão entre dívida líquida e Ebitda foi de 1,03 vez, ante 1,18 vez registrada um ano antes.

Apesar de resultados fortes e bons dividendos, analistas preveem valorização baixa para CPLE6

Após a divulgação do resultado financeiro da Copel, referente ao primeiro trimestre de 2022, as ações da elétrica já subiram 6%. Contudo, alguns analistas ainda mantêm cautela sobre o papel por causa da pressão nos múltiplos. A companhia subiu 22% nos últimos 12 meses – upside relativamente expressivo para companhias de um setor de grande solidez.

Alguns analistas ainda veem os dividendos atrativos como pontos positivos – os dividendos da Copel nos últimos 12 meses representam um dividend yield de 16,52%, segundo dados do Status Invest.

O Banco Safra, por exemplo, destaca ‘múltiplos convincentes’ e a oferta potencial de ações como um fator que, apesar da pressão, causou um “bom ponto de entrada”. O banco mira R$ 8 como preço-alvo para as ações da Copel. Nesta sexta (13) a Copel fechou em alta de 2,03%, cotada a R$ 7,05.

“Esperamos uma reação do mercado ligeiramente positiva, pois os resultados foram acima das expectativas. O EBITDA comparável ficou acima de nossas estimativas principalmente devido aos melhores resultados do braço G&T e foi parcialmente compensado por resultados abaixo do esperado do braço de distribuição”, diz o relatório do banco.

A XP Investimentos por sua vez, mira um preço-alvo de R$ 8, vendo resultados acima das expectativas.

“A Copel apresentou bons resultados no 1T22, superando nossa expectativa (EBITDA ajustado de R$ 1.461 bilhões vs. R$ 1.192 bilhões Xpe). Os destaques positivos foram o melhor desempenho operacional da Copel GeT e da Copel Distribuição e a redução de -5,8% no PMSO como resultado de um programa de PDI bem-sucedido”, afirmam Herbert Suede e Maíra Maldonado, analistas do setor elétrico da XP.

Notícias Relacionadas