Sendo uma companhia elétrica – de um setor sólido e com menor volatilidade -, a Copel (CPLE6) prevê novas estratégias de crescimento nos próximos meses, mas deve seguir com foco nos temas que já ganham os aportes da companhia. Luiz Henrique de Mello, head de Relação com Investidores (RI) da companhia, relatou que a companhia prevê um aumento do endividamento em detrimento de uma política de proventos ‘polpuda’ nos próximos anos, em entrevista exclusiva ao Suno Notícias.

“Essa talvez seja a questão central. É o que tem sido endereçado com o comitê de investimento – justamente o potencial de crescimento que nós temos. Eu diria que somos uma companhia sólida e com grandes ativos, mas temos um potencial para crescer com um nível de endividamento relativamente baixo. Agora, queremos aumentar esse endividamento com bons investimentos que trarão bons retornos”, afirmou o Head de RI da Copel.

“Se isso não acontecer, voltaremos à questão dos dividendos. A companhia conseguiu, no ano anterior, um bom investimento, que foi o Complexo Eólico Vilas. Em termos de construção, iniciamos a operação do Complexo Eólico Jandaíra, e com isso aumentamos a participação em fonte eólica na matriz energética do grupo”, acrescentou.

O executivo destacou, na entrevista, que o ‘nível ideal’ de endividamento é de 2,5 vezes o Ebitda. “Esse é o nível de melhor performance em termos de estrutura de capital“, citou.

Entre os temas que a companhia elétrica do Paraná vê como promissores estão os projetos browfields – que, no jargão da área de Facilities, significam projetos em curso, ou que já tenham um método de operacionalização e/ou uma estrutura que roda o dia a dia.

Os greenfields, que são os projetos que começam ‘do zero’, também foram citados por Mello.

“Temos um potencial de crescimento tanto em leilões, como o de transmissão em junho. Como já anunciamos, também firmamos parceria com a Engie (EGIE3), nossa ‘quase vizinha’, com lotes grandes e investimentos elevados, na casa de R$ 5 bilhões. Com essa parceria, acreditamos ter uma maior sinergia”, afirmou.

“Olhamos greenfields, que são projetos novos, mas também seguimos com os brownfields, que já fazem parte da nossa política. Isso foi mencionado pela atual gestão como um dos grandes focos. Além da Copel Distribuição, grande foco de investimento da companhia do grupo, o segundo olhar são esses brownfields, especialmente eólicos e solares, ainda que a competitividade tenha aumentado”.

Como ficam os dividendos da Copel?

A Copel tem como grande atrativo para os acionistas pessoa física o pagamento de dividendos, com retorno médio, medido pelo dividend yield (DY), de atuais 15,6% – segundo dados compilados da plataforma do Status Invest.

Para 2022 e os anos sucessivos, a companhia estima manter a política atual de dividendos e pagar uma fatia relevante do seu lucro líquido apurado.

“Esse é um tema recorrente aqui no time de RI: nós recebemos esse questionamento de forma frequente. O que podemos dizer é que manteremos uma política de dividendos até por uma questão de governança. Com um determinado nível de endividamento, a companhia pagará de 25% a 65% do seu lucro líquido em dividendos, a depender da saúde financeira“, afirmou Luiz Henrique de Mello, Head de RI da Copel, em entrevista ao vivo para o Suno Notícias.

Segundo o executivo, quando a Copel tiver uma relação de dívida líquida por Ebitda (lucro operacional) – valor chamado de “alavancagem” que resulta da divisão de um indicador pelo outro – menor do que 1,5x, ela pagará 65%. Os dois últimos resultados trimestrais da elétrica mantiveram esse patamar.

Caso a companhia tenha 1,5x e 2,7x, o pagamento será de 50% em dividendos. Acima disso, seria pago somente o mínimo obrigatório, de 25%.

“Se a companhia ainda tiver uma geração de caixa relevante, os acionistas também poderão deliberar um pagamento de caixa extraordinário”, destaca.

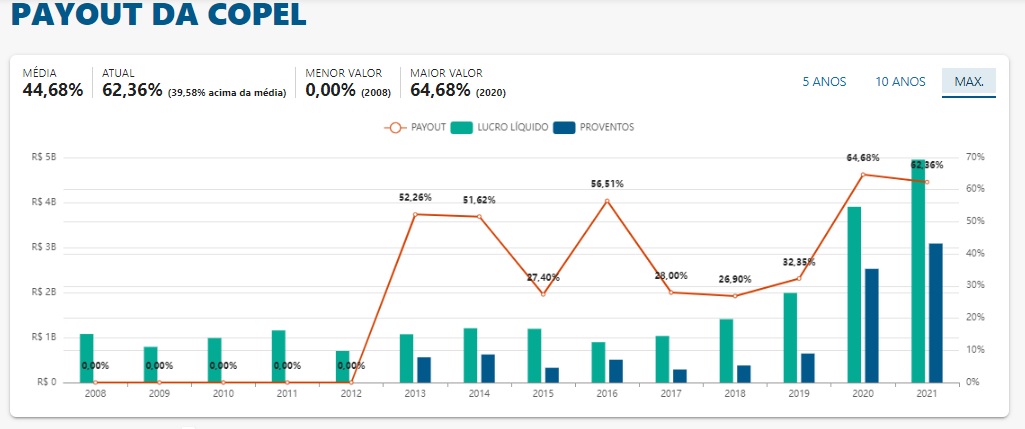

Os dividendos da Copel, dessa forma, cresceram sucessivamente nos últimos anos e ficaram em patamar estável no último ano, com 62% de payout ante 64% de 2020. Nos dois anos anteriores, foram 32% (2019) e 26% (2018), conforme dados do Status Invest.

Esse indicador coloca os proventos da Copel em 39,58% acima da média da bolsa brasileira, e ainda deixa a remuneração aos acionistas acima da Selic, tal como outras gigantes da Bolsa com DY relativamente alto – Bradespar (BRAP4), em 34% e Petrobras (PETR4) em 25,9%, por exemplo.

Notícias Relacionadas