Previdência Privada: como a nova Lei sancionada por Lula pode impactar o seu bolso?

A previdência privada, quando escolhida adequadamente, é uma das melhores formas de aumentar seu patrimônio e garantir benefícios fiscais significativos que fazem grande diferença nos resultados a longo prazo.

A partir deste ano, esse produto se torna ainda mais interessante com a nova legislação que altera a forma como a previdência privada é tributada. Para compreender como essa mudança é positiva, vou explicar como funciona uma previdência.

Para contratar uma previdência privada, é necessário escolher entre dois tipos de planos: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). A principal diferença entre eles é a forma como o imposto de renda é aplicado.

O PGBL é recomendado para quem faz a declaração de imposto de renda completa, pois permite deduzir até 12% da renda bruta anual dos aportes feitos no plano, ou seja, você paga menos imposto. Contudo, na hora do resgate, o imposto de renda incide sobre o valor total acumulado.

O VGBL é indicado para quem faz a declaração de imposto de renda simplificada, pois não permite a dedução dos aportes. No entanto, na hora do resgate, o imposto de renda incide apenas sobre o rendimento obtido.

Até o ano passado, no momento da contratação, também era necessário escolher o regime de tributação do plano: progressivo ou regressivo.

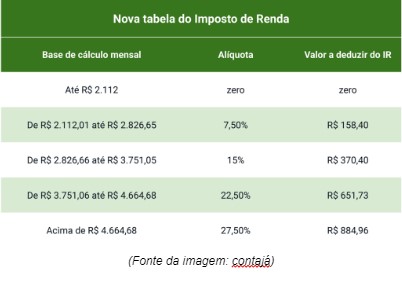

No regime progressivo, o imposto de renda segue a mesma tabela do IRPF, ou seja, quanto maior o valor resgatado, maior a alíquota.

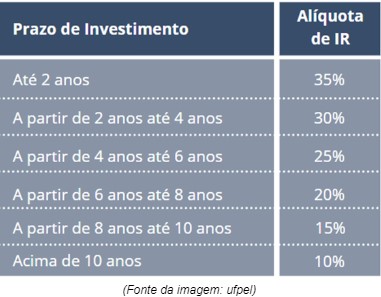

No regime regressivo, o imposto de renda é definido pelo tempo de permanência no plano, e nesse caso, quanto mais tempo o dinheiro ficar investido, menor a alíquota.

Após selecionado o regime de tributação da sua previdência, não era possível alterá-lo posteriormente. O problema disso é que o regime escolhido hoje por você pode não ser o mais interessante daqui a algum tempo, devido a algum imprevisto, mudanças no seu planejamento financeiro pessoal ou outros fatores.

É justamente nesse ponto que a nova lei nº 14.803 altera a previdência. A partir de agora, o investidor não precisa mais escolher o regime de tributação na contratação do plano, mas sim no momento do resgate do dinheiro.

Essa mudança é muito positiva para os investidores, especialmente para aqueles que já possuem previdência privada e se arrependeram do regime escolhido. E, de fato, é o que faz mais sentido, afinal, o melhor momento para avaliar qual tributação será mais benéfica para o investidor é na hora do resgate, e não no momento da aplicação

Fico feliz que esse produto está se tornando mais atrativo para o investidor, permitindo uma maior flexibilidade e uma menor carga tributária. São poucas vezes que recebemos mudanças positivas para o pequeno investidor em relação a tributação. Espero que continue vindo mais mudanças assim!

Se você gostou deste artigo, compartilhe com quem já tem ou tem interesse em investir na previdência privada. Até a próxima!

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.

O Brasil está passando por um processo de envelhecimento populacional, com a expectativa de vida aumentando significativamente ao longo dos anos. Segundo dados do IBGE...

A previdência privada é um assunto que gera muitas dúvidas e desconfianças entre os investidores brasileiros. A má reputação de alguns fundos previdenciários devido a ...