Por que você deveria parar de comprar Fundos Imobiliários

Nos últimos meses, tem aumentado o número de investidores insatisfeitos com os Fundos Imobiliários (FIIs), e o motivo principal é a desvalorização da maioria dos fundos, com quedas superiores a 10% em alguns casos. Mas será que ainda faz sentido dedicar parte dos aportes a essa classe de ativos?

Neste artigo, quero explorar por que muitos investidores deveriam repensar a presença dos FIIs em suas carteiras. Antes disso, é essencial entender como essa classe de investimento se tornou tão popular no Brasil.

A Ascensão dos FIIs no Brasil

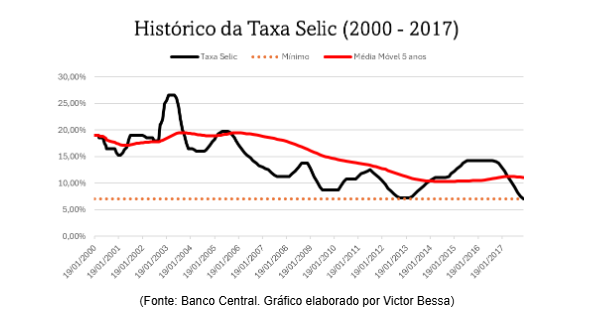

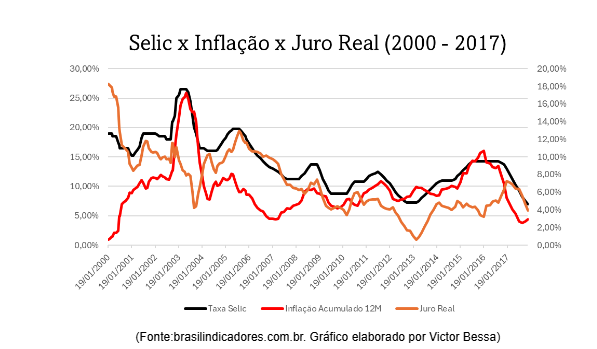

Desde os anos 2000, o perfil do investidor brasileiro foi marcado pelo rentismo. Isso se deu, principalmente, devido à combinação de uma alta taxa de juros histórica e a baixa acessibilidade e conhecimento sobre o mercado de capitais. Entre 2000 e 2017, por exemplo, os juros permaneceram grande parte do tempo acima de 10% ao ano.

Nos últimos 10 anos, a taxa real de juros no Brasil ficou, na grande parte do tempo, acima dos 5% ao ano. Essa rentabilidade era suficiente para atrair investidores aos títulos de renda fixa do tesouro ou privados de grandes instituições, sem a necessidade de buscar alternativas mais arriscadas.

A partir de 2017, entretanto, o cenário começou a mudar. A taxa Selic iniciou um ciclo de cortes, atingindo 6,5% ao ano no início de 2018, e, posteriormente, de 4,5% ao final de 2019. Essa mudança forçou os investidores a procurar ativos que oferecessem retornos mais atrativos, levando o público a explorar mais o mercado de ações e fundos imobiliários.

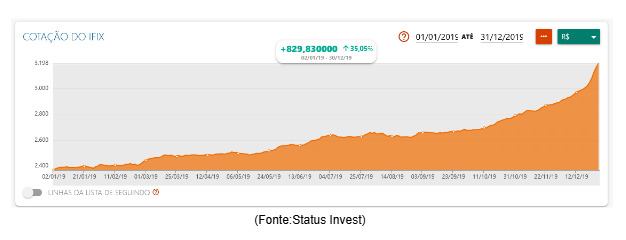

Entre 2018 e 2019, o número de investidores pessoas físicas na bolsa dobrou. Nesse período, tanto o Ibovespa quanto o IFIX (índice dos fundos imobiliários) registraram altas expressivas. Em 2019, por exemplo, o IFIX subiu impressionantes 35%. Além disso, duas características específicas levaram ao boom de popularidade dos FIIs: o pagamento mensal (quase previsível) de rendimentos e a isenção de imposto de renda sobre esses rendimentos.

Apesar do crescente interesse, muitos investidores ingressaram nesse mercado com uma compreensão limitada da dinâmica dos FIIs. Na época, surgiram apelidos como “Renda Fixa 2.0”, e alguns até recomendavam os FIIs como reserva de emergência.

Essa percepção distorcida levou muitos a enxergar os FIIs como um substituto aprimorado da renda fixa, ignorando que, na realidade, eles pertencem à categoria de renda variável. Assim como as ações, os FIIs estão sujeitos à volatilidade do mercado, e suas cotações oscilam em resposta a ciclos econômicos e expectativas de juros futuros.

A Relação Entre Juros e FIIs

Os preços dos FIIs possuem uma relação inversa com as taxas de juros futuras. Se o mercado acredita que os juros subirão, as cotações dos FIIs tendem a cair — e o oposto também é verdadeiro. Para entender porque essa dinâmica acontece, considere o seguinte exemplo:

Imagine que você deseja comprar um apartamento de R$ 500 mil para obter uma renda de aluguel. Com base nos aluguéis da região, o retorno anual seria de R$ 30 mil, equivalente a 6% ao ano. Antes de fechar o negócio, você compara essa opção com um título público que oferece R$ 35 mil anuais, corrigidos pela inflação, ou seja, 7% ao ano de retorno real.

Neste cenário, investir no imóvel faz sentido? Não. Afinal, o risco do imóvel é maior devido à possibilidade de inadimplência, custos de manutenção e outros fatores. Para justificar o investimento, seria necessário ou reduzir o preço de compra do imóvel, ou aumentar o valor do aluguel — sendo a primeira opção a mais viável.

Essa lógica se aplica aos FIIs. Quando os títulos públicos oferecem retornos mais altos, o preço dos FIIs tende a cair para tornar seu rendimento proporcionalmente atrativo.

FIIs: Para Quem Faz Sentido?

Investir em FIIs exige um entendimento claro de sua natureza e de seus riscos. Se você:

- Não está disposto a lidar com oscilações diárias de preços;

- Não acredita no investimento imobiliário;

- Busca superar o CDI consistentemente no curto prazo;

… então, provavelmente, os FIIs não são para você e o ideal seria você parar de investir nessa categoria.

Por outro lado, se você possui um foco no longo prazo, valoriza a renda passiva e entende que as oscilações de mercado podem representar oportunidades, os FIIs podem ser uma excelente alternativa.

Oportunidade Atual nos FIIs

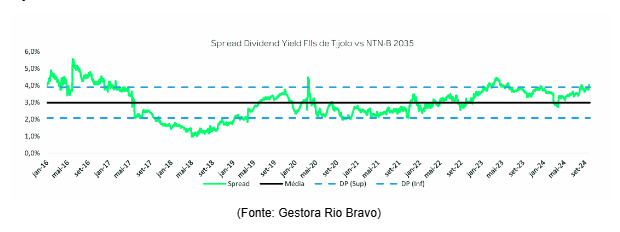

Atualmente, muitos fundos imobiliários de tijolo estão oferecendo rendimentos significativamente acima da média do mercado. Em alguns casos, o dividend yield está próximo ou superando a marca de 10% ao ano, um patamar comparável ao observado durante a pandemia. No entanto, diferentemente daquele período, hoje os níveis de vacância e inadimplência estão melhores, com muitos fundos superando seus valores patrimoniais daquela época.

Em contraste, o mercado imobiliário tradicional apresenta um rendimento médio de aluguel de apenas 0,5% ao mês, significativamente inferior aos retornos dos FIIs. Isso reflete uma das principais vantagens do ambiente de bolsa: maior liquidez, rendimentos e oportunidades criadas pela especulação e falta de conhecimento de muitos investidores.

Se você já possui FIIs na sua carteira, este pode ser um momento oportuno para reforçar suas posições. Para quem ainda não investe e tem interesse em construir uma renda passiva robusta, vale a pena refletir se essa classe de ativos está alinhada ao seu perfil e momento de vida..