Comprar bolsa na baixa ou fazer aportes mensais?

No mundo dos investimentos, existem diversas estratégias que os investidores podem adotar para maximizar seus retornos e minimizar os riscos. Duas estratégias populares são o “Buy The Dip” e o “Dollar Cost Averaging” (DCA). Neste artigo, vamos explorar cada uma dessas estratégias, explicando seus princípios e analisando estudos que comparam seus resultados para o investidor de longo prazo.

O que é o Buy The Dip?

A estratégia Buy The Dip (compre em momentos de queda) é baseada na ideia de investir na bolsa apenas quando o mercado está em ciclos de baixa. No restante do tempo, você apenas “guarda” seu dinheiro ou investe em outras classes de ativos mais seguras.

No entanto, essa estratégia requer uma análise cuidadosa do mercado e uma capacidade de identificar corretamente quando uma queda é temporária e quando é um sinal de uma tendência de baixa mais duradoura.

O que é o Dollar Cost Averaging?

O Dollar Cost Averaging (custo médio em dólar) é uma estratégia na qual o investidor divide uma quantia fixa de dinheiro para investir todos os meses, independente do ciclo do mercado.

Essa estratégia é baseada na suposição de que o mercado tende a se valorizar ao longo do tempo e que investir regularmente, independentemente das flutuações do mercado, resultará em um preço médio de compra mais equilibrado e, potencialmente, em retornos sólidos no longo prazo.

Afinal, qual estratégia é a melhor?

Diversos estudos têm analisado as estratégias Buy The Dip e DCA para determinar qual delas é mais eficaz para o investidor de longo prazo. Um dos melhores estudos que já li, foi de autoria do Nick Miggiuli, Diretor de Operações e Cientista de Dados na Ritholtz Wealth Management.

Irei compartilhar com você como funcionou o estudo e quais conclusões podemos tirar dele.

Nessa pesquisa, o Nick levou em consideração dados de 40 anos da bolsa americana para comparar as duas estratégias. A comparação foi feita da seguinte forma:

Investidor 1

Seguiu a estratégia do DCA, e portanto, investiu todos os meses US$100 em um ETF que replica o S&P500.

Investidor 2

Seguiu a estratégia do Buy The Dip, e portanto, guardou U$100 todos os meses e apenas investia o dinheiro na bolsa em ciclos de baixa. Além disso, ele também considera no estudo que o investidor 2 teve a capacidade de identificar e investir exatamente em todos os fundos da bolsa durante os períodos analisados.

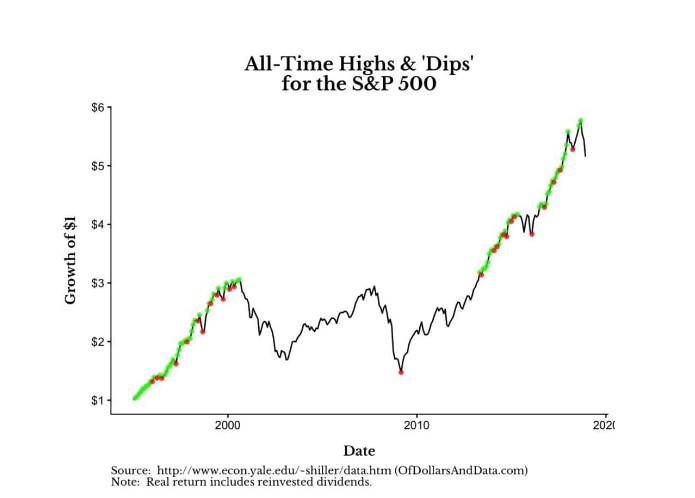

Ele começa o estudo primeiro traçando quais foram as máximas históricas (pontos verdes) e as maiores quedas entre cada par de máximas históricas (pontos vermelhos) no período de 1995 a 2018.

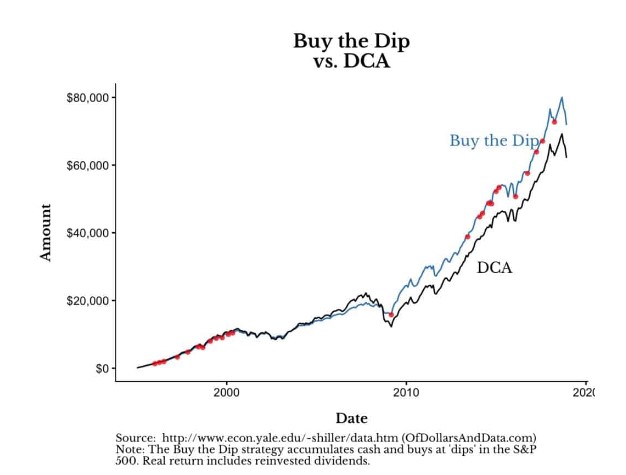

Após isso, ele projeta qual teria sido o resultado de cada um dos investidores com base nesse recorte histórico. O resultado está na imagem abaixo:

Nesse primeiro cenário, o investidor 2 acumulou um caixa de U$10.600 desde o último aporte em 2000, e investiu tudo isso de uma única vez no fundo da crise do subprime em 2009.

Foi exatamente nesse momento que a estratégia Buy The Dip superou a DCA. Agora, a primeira coisa que você deve pensar é: “Claro que seria superior, afinal, ele está sempre investindo nos melhores momentos possíveis, nas mínimas do mercado”. Não é bem assim…

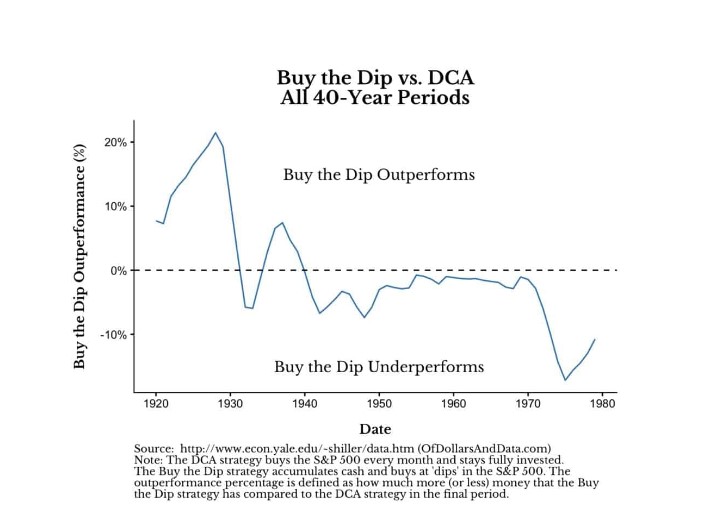

Nick percebeu que a estratégia Buy the Dip se mostra mais efetiva em momentos em que as quedas de mercado acontecem mais cedo durante o período analisado.

Quando se analisam recortes de tempos maiores, como de 40 anos, ou quando as quedas demoram a acontecer, o DCA performa melhor em mais de 70% dos cenários.

Perceba que a estratégia Buy The Dip foi boa até a década de 30, devido a ao Bear Market na época, mas após isso ele teve performance abaixo da DCA.

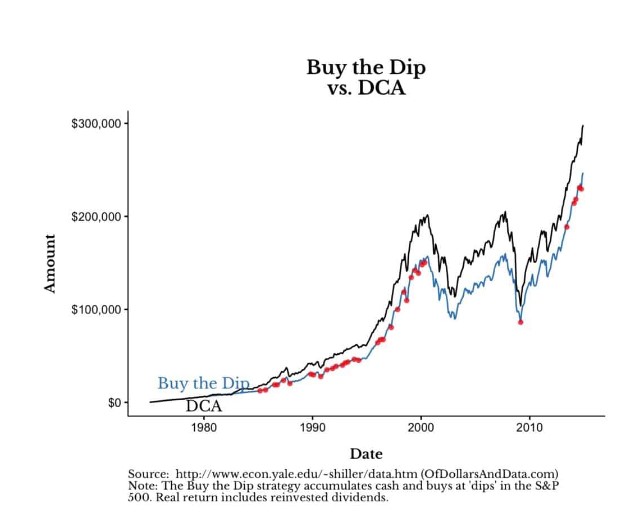

E o pior desempenho vem após a queda de 1974, já que a próxima grande queda acontece apenas em 1985, ou seja, o investidor fica aproximadamente 10 anos sem investir se fizermos uma análise a partir de 1975. Portanto, esse é o resultado de ambas estratégia considerando o período de 1975-2014:

Apenas por desconsiderar a queda de 1974, a estratégia do DCA teve um resultado bem superior por conta do grande intervalo de tempo que leva até o Buy The Dip realizar o primeiro aporte.

O mais curioso é que ele rodou testes em que seguindo a estratégia de comprar apenas nos fundos, se o investidor errasse os fundos durante 2 meses, essa estratégia perderia em 97% das vezes para o DCA.

Com isso, Nick Miggiuli concluiu que mesmo que você tenha a capacidade de um “Deus” e consiga adivinhar todos os fundos do mercado, no longo prazo, a estratégia Buy The Dip tende a performar pior do que a DCA.

Isso porque enquanto você está esperando a próxima queda para fazer seus aportes, é provável que o mercado continue subindo e você fique sem investir, já que no longo prazo as empresas tendem a seguir crescendo.

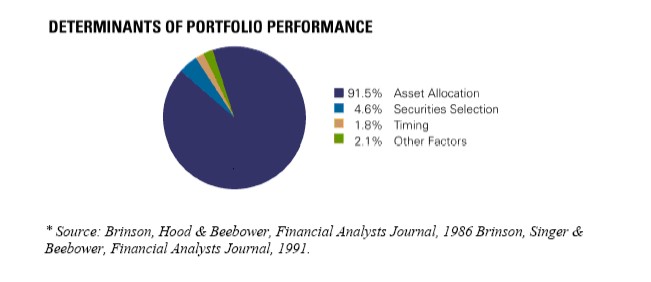

Não por acaso, diversos outros estudos já apontaram que o Market Timing representa menos de 2% dos resultados de uma carteira.

Uma das dúvidas mais comuns entre os investidores é: qual estratégia entrega mais resultado, aportar todos os meses na bolsa ou apenas em ciclos de baixa?

A resposta pode até parecer óbvia, mas ao ler esse artigo você vai descobrir o porquê nem mesmo Deus seria capaz de superar a estratégia do Dollar Cost Averaging

Tempo de leitura estimado: 7 Minutos.

Esta matéria foi escrita pelo time da Suno Consultoria. Para conhecer melhor este serviço da Suno, clique aqui

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.

O Plano Real foi implementado em julho de 1994 com o objetivo de controlar a hiperinflação da época, e estabilizar a economia brasileira. Como parte do plano, foi cria...

É sabido que o cenário global aponta para um período de taxas de juros mais elevadas, possivelmente mais prolongado do que estava previsto. Adicionalmente, o forte des...