Carência na alavancagem de fundos imobiliários

A alavancagem é um assunto que já cobrimos em alguns Fiikipedias passados (como este e este). Portanto, se ainda não sabe o que é a alavancagem, confira as edições mencionadas.

Neste artigo, entraremos mais no detalhe sobre as possíveis carências encontradas nas dívidas dos fundos imobiliários.

Mas antes, precisamos relembrar um conceito importante: a dívida é separada em duas grandes partes: o principal e os juros. O primeiro é valor da dívida, ou seja, o valor inicial do empréstimo, e o segundo são os juros cobrados sobre esse empréstimo. A edição “Como os fundos imobiliários pagam suas dívidas (alavancagem)?” entra em mais detalhes sobre esse assunto.

Em alguns casos, o fundo pode ter uma carência de amortização (pagamento do principal) e/ou juros, ou seja, não precisa pagar esses valores por um tempo predeterminado. Parece ótimo, não é mesmo?

Porém, existe um efeito que passa despercebido pelos investidores. Apesar de o fundo não precisar pagar a dívida durante um período, isso não impede de ela ser corrigida ao longo do tempo. Isto é, ela começará a acumular.

Portanto, uma dívida que inicialmente era de R$ 100 milhões pode se tornar uma dívida de R$ 150 milhões. Quanto maior o tempo de carência, especialmente quando é de amortização e juros, mais a dívida se acumulará.

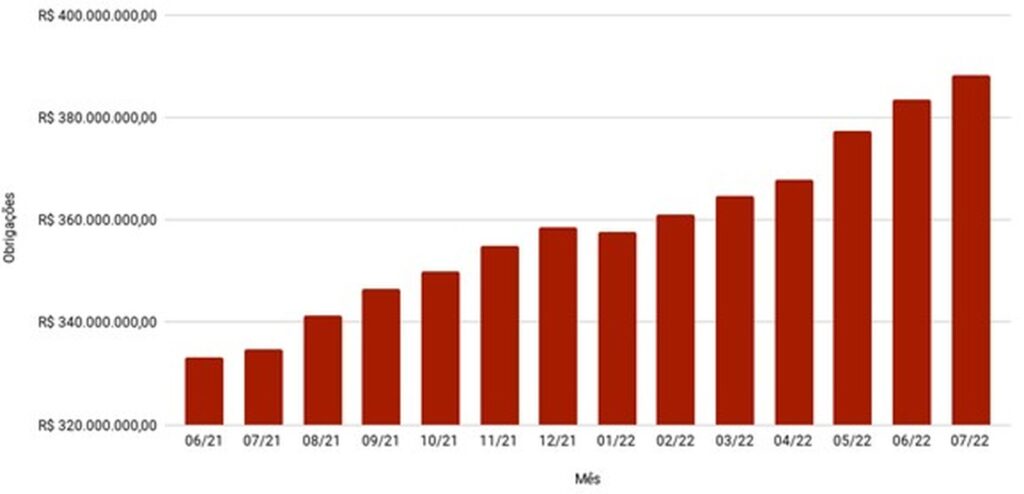

Vejamos um exemplo real de uma dívida com carência de juros e amortização:

Fonte: XP Asset | Elaboração: Suno Research

O gráfico acima mostra um recorte de tempo em que o fundo estava em período de carência de suas dívidas. Note como a dívida saiu do patamar de R$ 333 milhões e, em um ano, atingiu o montante de R$ 388 milhões.

Portanto, no que aparenta ser um benefício, a carência acabou aumentando o valor a ser pago pelo fundo em mais de R$ 50 milhões.

Não é garantido, mas costuma ser possível encontrar a informação de uma possível carência através dos Relatórios Gerenciais. Caso não encontre, o ideal é entrar em contato com o gestor para tirar essa dúvida.

De toda forma, como a dívida, que é um passivo, aumenta quando há carências, é possível notar um impacto no patrimônio líquido do fundo. Caso veja que, mês após mês, o valor patrimonial de um fundo de tijolo alavancado está em declínio, pode ser que haja carências nas dívidas.

Por outro lado, a carência não é sempre prejudicial. Apesar desse comportamento, um pequeno período de carência pode ser o suficiente para permitir que o fundo realize uma compra de um imóvel e tenha tempo suficiente para organizar e executar o plano de pagamento. Caso a carência não existisse, talvez a compra não fosse possível.

Por conta disso, analise cada alavancagem individualmente para entender se a maioria de suas características estão pesando para o lado positivo ou negativo.

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.