Chegamos ao tão sonhado fim do ciclo de alta de juros? Como devemos nos posicionar?

É possível que esse tão sonhado fim do ciclo de alta de juros tenha chegado, mas precisamos observar o contexto geral e o posicionamento do Copom. Nessa coluna, irei discorrer sobre o que pode fazer com que a taxa básica de juros tome outros rumos, tanto para cima, quanto para baixo.

Nos últimos 2 anos, o Brasil teve o maior ciclo de aperto monetário do século, saindo de uma taxa de juros de 2% para 13,75% ao ano.

Recentemente, tivemos a reunião do Copom (em 21 de setembro) para definir o rumo da nossa taxa de juros. O mercado estava dividido entre um aumento de 0,25 ponto percentual ou uma manutenção da taxa em 13,75%. Seguindo a maioria das expectativas do mercado, o Copom manteve a taxa de juros nos patamares atuais e isso pode indicar que provavelmente tenhamos chegado próximo a um equilíbrio entre a taxa de juros e a inflação. Um ponto de atenção dessa última reunião foi que dessa vez não tivemos uma decisão unânime entre os membros do Copom. Tivemos uma divergência. Divergência essa jamais vista desde o ano de 2016. Dessa vez, tivemos dois membros do Copom que votaram por aumento de 0,25 ponto percentual.

Mas será que chegamos realmente próximos de um controle inflacionário? Podemos começar a nos posicionar esperando um ciclo de baixa na taxa de juros? Será que estamos próximos ao fim do aperto monetário? Será que essa deflação é suficiente para o Banco Central começar a cortar juros?

Não é bem por aí que a banda toca… Temos diversos riscos e incertezas, internas e externas, que assombram as decisões de juros do nosso país.

Incertezas essas como uma maior persistência das pressões inflacionárias globais, a incerteza sobre o futuro do arcabouço fiscal do país e estímulos fiscais adicionais, riscos de escalada no conflito geopolítico entre Rússia e Ucrânia e os impostos projetados para serem revertidos em 2023.

Em relação ao que pode trazer algum alívio para a inflação no Brasil, temos uma queda adicional dos preços das commodities internacionais em moeda local, uma desaceleração da atividade econômica global mais acentuada do que a projetada e a manutenção dos cortes de impostos projetados para serem revertidos em 2023.

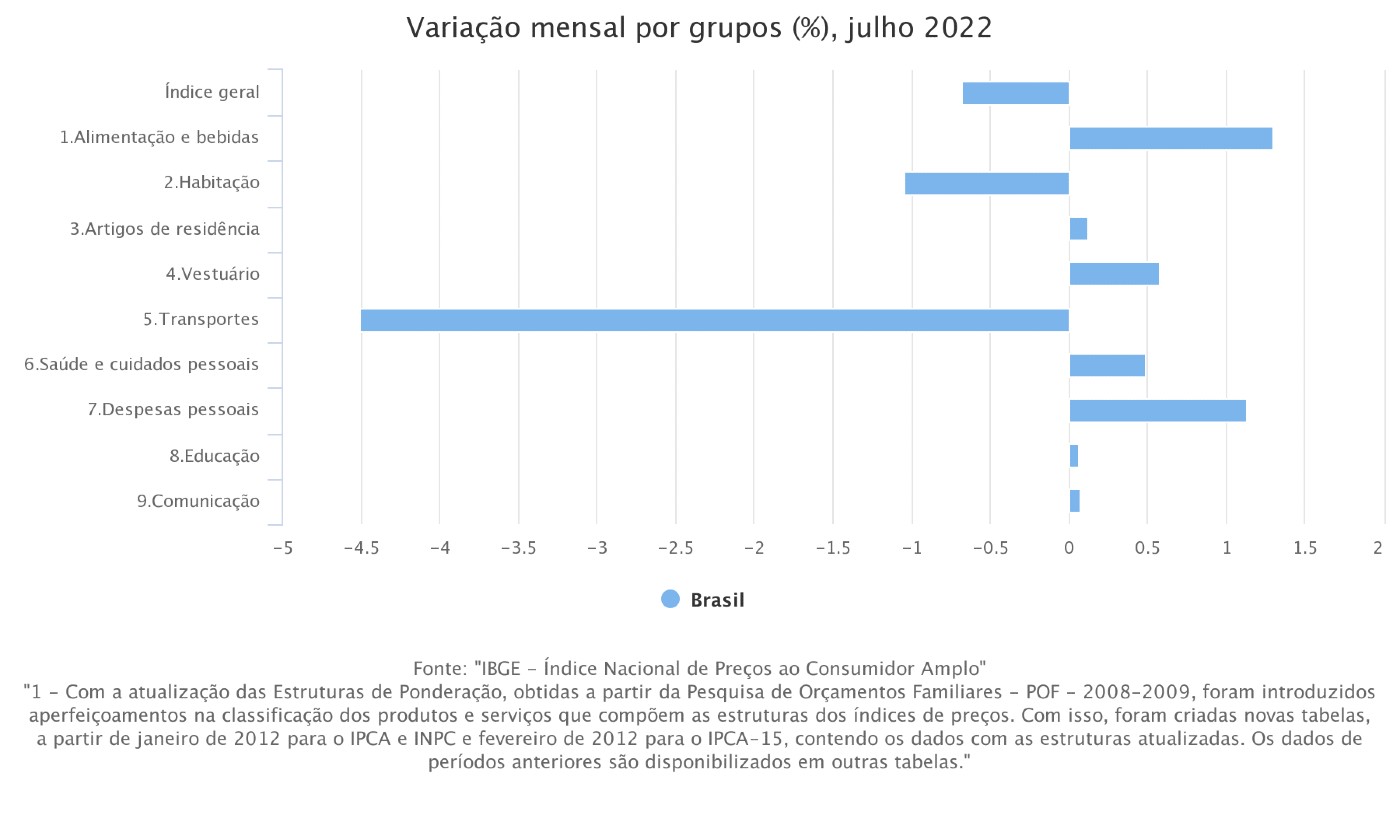

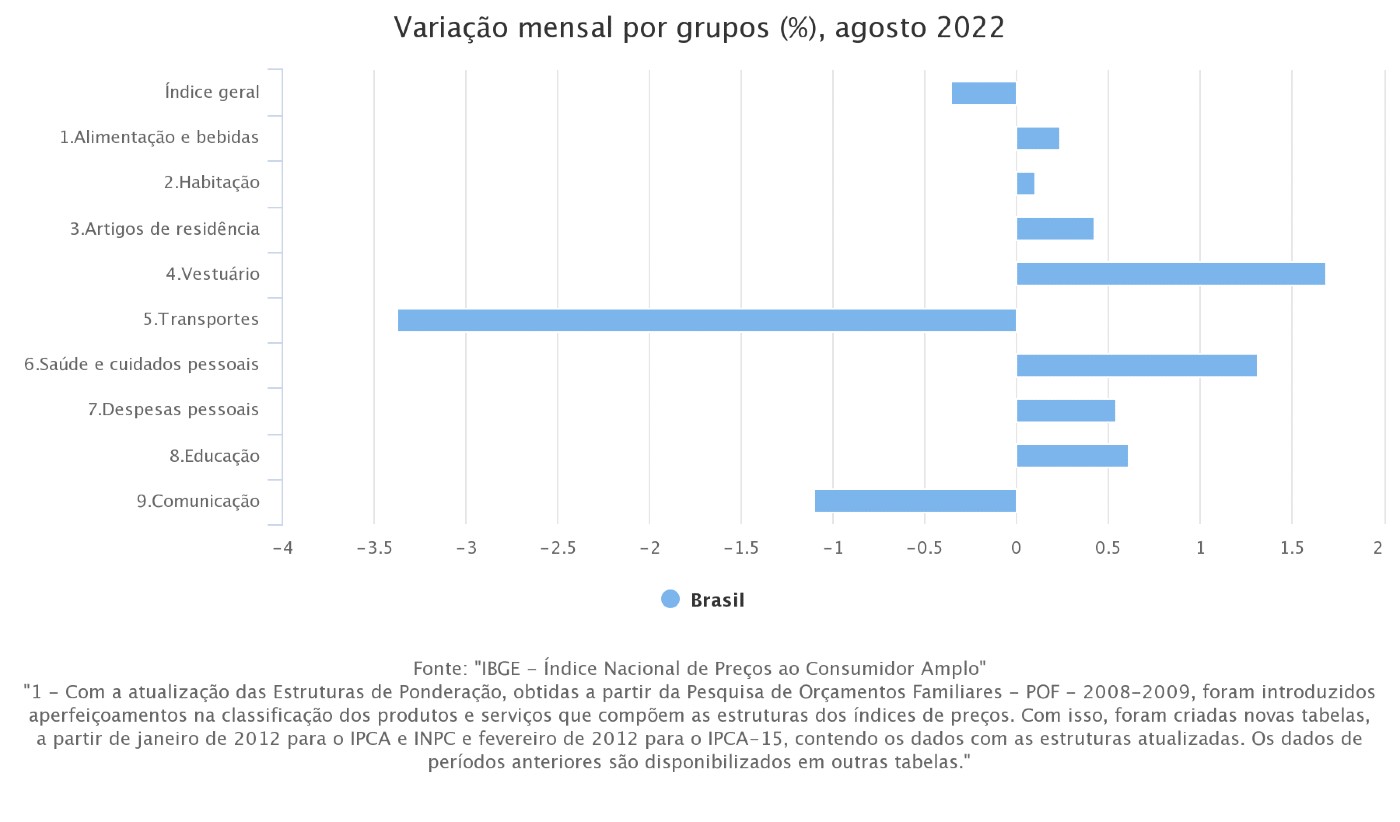

O principal gatilho para a taxa de juros é a inflação. Ou seja, a taxa básica de juros é utilizada como uma ferramenta para controle inflacionário. Nos meses de julho e agosto, o índice referência de inflação, o IPCA, teve resultado negativo, o que levou a acreditar que a alta nos juros tinha começado a fazer efeito na inflação e que provavelmente o Banco Central não precisaria continuar elevando a taxa. Mas, indo no detalhe do índice e dos setores que contribuíram para essa deflação, podemos chegar a outra conclusão.

Destrinchando o índice da inflação (IPCA), em julho, houve uma deflação de 0,68% e, em agosto, de 0,36%. É possível observar que o setor responsável por boa parte dessa deflação que tivemos foi o de transportes.

Mas por que o setor de transportes teve uma deflação tão significativa? Boa parte se deu por causa da diminuição do preço dos combustíveis e o grande gatilho para a redução desses preços foi a diminuição do ICMS somada à desvalorização do barril de petróleo, o que deixa a dúvida sobre a sustentabilidade da manutenção do ICMS, visto que isso reduz a arrecadação do governo.

Então, como é possível analisar no gráfico do IBGE, fica claro que ainda temos outros setores como o de alimentação, saúde pessoal, despesa pessoal e vestuário, que continuam sofrendo aumento de preços. E isso pode fazer com que o Banco Central tenha alguma dificuldade para iniciar o corte de juros.

Seguindo os comentários da ata da última reunião do Copom para entender como o moderador da política monetária está se posicionando, fica claro que eles estão cautelosos acerca da inflação e que apesar da manutenção na Selic, “o comitê reforça que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”.

O Copom deixou muito claro na ata que a manutenção da taxa de juros por um período prolongado pode ser a realidade até assegurar a convergência da inflação. E também, fortalece a ideia de manter os juros mais elevados até que aconteça a ancoragem das expectativas em torno das suas metas. Ou seja, eles vão manter e podem até intensificar o aperto monetário se a situação não transcorrer como o esperado.

Em suma, já sabemos o tamanho da complexidade para trazer uma resposta concreta sobre a direção da política monetária no Brasil e para agravar ainda mais a situação, estamos passando por um momento de eleições presidenciais e não sabemos como o próximo presidente irá conduzir o seu governo. Dessa forma, não acredito que vale a pena se movimentar esperando cortes na taxa de juros. Mesmo que pareça um movimento factível, é possível que o Banco Central faça alguns ajustes na taxa para cima ou mantenha, antes de começar a cortar.

Traduzindo todos esses riscos e incertezas para alocações de renda fixa, podemos chegar à conclusão de que para os investidores mais conservadores, o ideal é ter mais segurança por conta do cenário e optar por investimentos atrelados à Selic e à inflação. Para investidores moderados, o mais correto nesse momento também é fazer investimentos correlacionados com à Selic e à inflação e, se optarem por investimentos em títulos com taxas prefixadas, optar por títulos com vencimentos mais curtos, em que é possível ter mais previsibilidade acerca do movimento do aperto monetário.

Para os investidores mais arrojados, pode ser interessante começar a se posicionar na ponta prefixada, tomando um pouco mais de risco em títulos mais longos que podem trazer um retorno interessante caso a desinflação ocorra como o esperado e a taxa de juros comece a cair, mas sem deixar de considerar investimentos nos outros indexadores para garantir mais segurança.