O market timing compensa?

“Não quero investir agora, vou esperar um pouco mais”.

Ouvimos muito frases como esta no último ano. Mas isso não é novo: o cenário também foi o mesmo durante a greve dos caminhoneiros, no Joesley Day, e certamente ainda vamos ouvi-la em infinitas ocasiões diferentes depois de hoje.

Mas será que vale a pena esperar para tentar acertar o momento ideal?

Para que você não seja obrigado a confiar apenas em mim, trago evidências da pesquisa da Charles Schwab, que diz:

Ou seja, o custo de esperar o momento perfeito é maior que o benefício de acertar em cheio o momento ideal – que é bem próximo do impossível de se conseguir. As instruções são claras: trace um plano e invista o quanto antes.

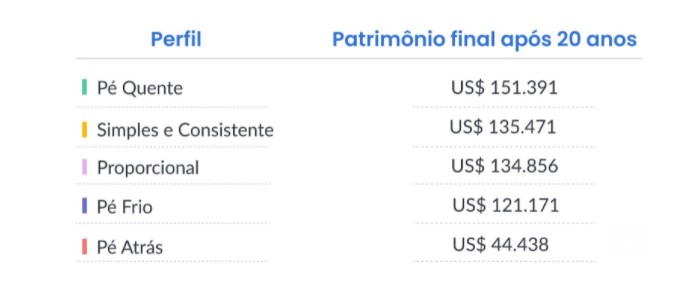

Para entender como isso faz sentido, considere que existem 5 perfis de investidor, cada um deles recebe US$ 2 mil no início de cada ano pelo período de 20 anos. Este dinheiro é investido por todos eles em ações ou em renda fixa.

No exemplo, as ações são representadas pelo S&P 500 e a renda fixa é representada pelas T-Bills (títulos do tesouro americano) e então o dinheiro é investido das seguintes formas:

1- Investidor Pé Quente: com sua incrível habilidade (ou sorte inabalável) investiu seus US$ 2 mil em ações sempre no menor fechamento do ano, por todos os anos;

2- Investidor Simples e Consistente: investia em ações assim que recebia seus US$ 2 mil, isto é, sempre no 1º dia de negociação mercado de ações do ano;

3- Investidor Proporcional: dividiu US$ 2 mil pelos 12 meses do ano de forma proporcional e investiu em ações sempre no 1º dia de cada mês do ano;

4- Investidor Pé Frio: este investidor aplicava seus US$ 2 mil em ações sempre nas máximas de cada ano

5- Investidor Pé atrás: manteve seus US$ 2 mil apenas em renda fixa, via investimento em títulos públicos enquanto aguardava o momento perfeito para começar a investir em renda variável.

Após os 20 anos investindo de acordo com os respectivos critérios citados acima, o patrimônio final que cada um dos investidores alcançou foi:

Apesar dos melhores resultados serem do Investidor Pé Quente que conseguiu alcançar o patrimônio de US$ 151.391, a vantagem de entrar em bolsa no melhor momento do ano não é tão grande assim.

O estudo realizou cálculos em 76 janelas de 20 anos, de 1926 até 2020. Em 66 janelas a ordem dos resultados foi exatamente a mesma que a do quadro acima. E nas 10 janelas em que os resultados foram diferentes, o segundo perfil, o Simples e Consistente, nunca ficou em último lugar — ficou em segundo lugar em quatro períodos, terceiro lugar em cinco deles, em quarto um única vez.

O período em que ficou em quarto foi de 1962 a 1981, um dos poucos momentos em que o mercado de ações dos EUA foi persistentemente fraco. No entanto, nesta ocasião, o quarto, terceiro e segundo lugares ficaram praticamente empatados.

Além disso, mesmo ao investir em ações sempre no pior cenário, caso do investidor Pé Frio, o estudo mostra que, ainda assim, investir é melhor do que ficar esperando pelo momento perfeito e no final acabar não investindo.

Encontrar os momentos perfeitos para investir é uma tarefa fácil apenas quando se olha para o passado dos ativos. Mas, se você está olhando para frente, não há como prever de forma consistente quais serão esses momentos perfeitos. É importante ter em mente que o mercado é imprevisível. Supor o contrário é ignorar toda a aleatoriedade que existe no mundo dos investimentos, toda a complexidade do ser humano em um processo decisório e todo o poder dessas duas coisas juntas no mercado financeiro.

Realidade do investidor brasileiro

Todo estudo que é realizado com parâmetros de determinado cenário precisa de uma certa adaptação. Afinal, nosso contexto econômico e a realidade do nosso mercado financeiro é outra.

O mercado brasileiro ainda é pouco desenvolvido comparado a mercados como dos EUA e, se pegarmos uma janela de 20 anos do Ibovespa versus nosso CDI, é bem provável que o investidor de CDI tivesse acumulado retornos melhores do que investindo apenas em Ibovespa, como você pode ver o gráfico abaixo:

Dito isso, o investidor mais pé atrás pode concluir que o melhor, então, é desistir de vez da renda variável local. Mas a melhor estratégia de investimentos é aquela que pode ser resumida em dois principais fatores: diversificação e regularidade nos aportes.

O Brasil de forma recorrente fica entre os países com uma das maiores taxas de juros real do mundo, e após ter desbancado a Turquia do posto com o último aumento da Selic, está em primeiro lugar como o país com o maior juro real do mundo. Então, sem dúvidas manter renda fixa no portfólio é importante.

Porém, fatores de risco distintos nos portfólios não devem ser dispensados (se fizer sentido para o seu perfil, momento de vida e objetivos). E as opções de risco não se resumem apenas a Ibovespa e S&P 500: buscar um portfólio de investimentos adequado para realizar seus objetivos faz toda a diferença.

É quase impossível identificar com precisão o que vai acontecer no futuro – então, realisticamente, a melhor ação que um investidor de longo prazo pode tomar, é determinar quanta exposição aos ativos de risco é adequada para seus objetivos e tolerância ao risco e, em seguida, considerar investir o mais rápido possível, independentemente de o nível atual do mercado. Tomar essa atitude evita procrastinação, ansiedade e arrependimentos.

Sempre que me perguntam quando é o melhor momento para começar a investir respondo: foi ontem.

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.

Qual é a perspectiva para a bolsa de valores? Veja nesta coluna.

O fim do ano chegou! E costuma ser uma época de diversas celebrações, reuniões familiares e presentes. No entanto, para muitas pessoas, também é uma temporada de desaf...