Investiu, ao invés de decolar, caiu

Tão logo feito o primeiro investimento, vem a primeira queda. Principalmente se o aporte foi grande.

Foi assim para você que começou a investir no início de 2020 ou no meio de 2021. Mas, foi assim também se você começou em 2019 ou nos anos anteriores.

Bem, nós investidores, criamos expectativas com relação aos nossos investimentos e nem mesmo o investidor mais habituado à volatilidade do mercado, espera colocar seu dinheiro em um ativo e, em seguida, ver seu patrimônio diminuir.

Os mais experientes, podem até ficar tranquilos com isso, dado que já conhecem como funcionam os investimentos, mas não tem como negar: é claro que nós preferimos ver retornos positivos logo na largada.

Se você é a pessoa que fica nervosa com as quedas do mercado, então, escrevo isso para você, e digo o que vai te levar a outro patamar é: 1) o exercício da visão de longo prazo, e 2) manter a diversificação nos seus investimentos.

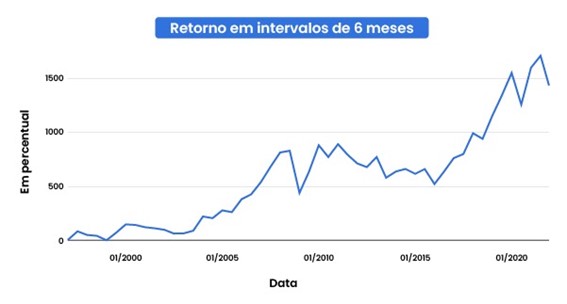

Para conseguir alcançar o primeiro ponto, você vai precisar mudar a forma que enxerga a performance dos seus investimentos. Vou te dar um exemplo, abaixo, na primeira imagem, você vê o retorno acumulado do Ibovespa, desde o início, em uma cotação mensal, já na segunda imagem os intervalos são de 6 meses, na terceira imagem o gráfico está em intervalos anuais, e na quarta e quinta imagem os intervalos são de 5 e 10 anos respectivamente:

Fica evidente que janelas maiores deixam os investimentos menos voláteis. Isso significa que conforme maior o prazo que você focar ao investir, menores serão suas preocupações quanto às quedas. Na verdade, a maioria delas não te farão nem erguer as sobrancelhas, muito menos querer se aprofundar sobre suas causas.

Além disso, nenhum dos investidores mais famosos e mais bem sucedidos colocou todo seu dinheiro em uma coisa só. Aqui, começamos a falar sobre o segundo ponto, a diversificação. Afinal, o Ibovespa é apenas um exemplo didático, você não deve colocar todos seus recursos em um único ativo, principalmente se este ativo for o Ibovespa, que sofre a qualquer mudança macroeconômica, política, ou externa…

Adiante, você pode ver dois ativos que em alguns momentos se comportam de maneira oposta, o S&P500 e o Ibovespa, e apresentam uma rentabilidade de 897,37% e 868,41%, respectivamente.

E, agora, você pode observar o mesmo gráfico com uma linha adicional (verde) a qual representa uma carteira composta por 50% Ibovespa e 50% S&P500:

O que isso quer dizer? Nos investimentos as decisões não devem ser sempre um ou outro, se os ativos juntos cumprem bem um papel de diversificação você deve ter um e outro.

Embora a composição de 50% Ibovespa e 50% S&P500, não seja o suficiente para que uma carteira de investimentos esteja completamente diversificada. A carteira composta por Ibovespa e S&P500, trouxe uma volatilidade (risco) menor do que se o investimento fosse apenas em Ibovespa, e ao mesmo tempo muito semelhante à volatilidade do S&P500. Na avaliação do retorno, a melhora é ainda mais evidente, pois sobe de 868,41% do Ibovespa e de 897,37% do S&P500, para 932,02% na carteira composta pelos dois ativos.

Significa que essas evidências devem ser vistas como uma garantia de que, no longo prazo, os ativos vão trazer os retornos esperados? Não. Estas são apenas duas dicas práticas e importantes de como olhar para o longo prazo e por que você deve buscar diversificação para os seus investimentos.

No final das contas, saber como os ativos se comportam e se complementam no longo prazo pode te trazer muito mais tranquilidade. Nada substitui um bom planejamento.

Note, recomendações moderadas sempre geram pouco interesse, ao passo que, recomendações mais radicais geram mais seguidores, você não deve fazer o que a manada faz, não é lá que moram os retornos consistentes que você precisa para realizar seus objetivos financeiros.