Banco Inter (BIDI4): queda de 30% em 30 dias; entenda o que está por trás do tombo

O que há com o Banco Inter (BIDI4)? Ex-queridinha dos investidores, a ação preferencial do banco caiu mais de 30% desde que entrou no Ibovespa no início do mês passado, levantando dúvidas sobre a sustentabilidade de seu crescimento frente à concorrência, em face do preço pago por isso.

Para intensificar as preocupações, o Banco Pan (BPAN4) anunciou a compra da Mosaico (MOSI3), dona dos sites Buscapé e Zoom. A instituição enxergou o mesmo oceano azul que o Banco Inter viu, e quer entrar com força no marketplace.

A Mosaico possui um valor geral de vendas (GMV, na sigla em inglês) de R$ 4,2 bilhões nos últimos 12 meses, sendo que o Inter Shop no mesmo período entregou R$ 2,4 bilhões.

Essa é uma tendência cada vez mais em voga no setor financeiro, sobretudo em função do open finance.

Contudo, essa foi a última peça colocada no mapa de temores dos investidores do Banco Inter. Há uma sequência de fatos.

Banco Inter e Stone: será que é um bom casamento?

Em maio, Stone e Banco Inter anunciaram uma parceria que tornou a empresa de maquininhas um dos investidores mais relevantes da instituição.

À primeira vista, pode parecer promissor, com duas companhias ligadas ao segmento de tecnologia unindo forças. Mas pode não ser bem assim.

Quando, na última semana, foi divulgada a possibilidade de ampliação da parceria, que chegaria a uma fusão entre as partes, os investidores passaram a ponderar que a entrada do Inter no segmento de maquininhas não seria uma boa ideia. Isso porque o segmento gera margens baixas e tem concorrência feroz — vide a derrocada da Cielo (CIEL3) nos últimos cinco anos.

As negociações, que ainda estão em estágio preliminar entre as empresas, acontecem enquanto a Stone enfrenta uma perda em empréstimos de R$ 400 milhões com uma operação de crédito recém-lançada.

Na contramão do mercado

Rodrigo Crespi, membro da equipe de análise da Guide Investimentos, enxerga com cautela a proximidade cada vez mais estreita entre Inter e Stone.

“Ao passo que o Banco Inter já possui uma escala importante, a Stone vem sofrendo por conta de redução de margens, por conta da concorrência e principalmente pelo surgimento do Pix, que vem crescendo de maneira bastante acelerada”, disse Crespi em entrevista ao Suno Notícias.

O movimento de fusão entre as empresas iria na contramão do que o Santander (SANB11) está fazendo com a GetNet, uma cisão da subsidiária que passaria a ser listada em Bolsa.

“A GetNet conta a com a terceira maior participação de mercado, estando à frente da Stone. Não acreditamos que seja positivo para o Inter entrar no segmento de adquirência”, comentou o especialista, salientando que o resultado da Stone no segundo trimestre foi “bem ruim”.

Boatos de maiores provisões assombram investidores

Um dos grandes pivôs dessa maré negativa para o lado do Banco Inter foi a queda da última terça-feira (28). Os papéis do banco mineiro caíram 11,7% naquele dia após rumores de que a instituição ampliaria suas provisões nos trimestres seguintes.

Agentes do mercado exprimiram sua desconfiança em relação aos números de provisionamento apresentados pela empresa, que ficam distantes dos aproximadamente 7% praticados pelos pares.

Em nota, a instituição disse que não existiam fundamentos para tal. A prévia operacional do terceiro trimestre, divulgada na última segunda-feira (4), confirmou a posição do banco.

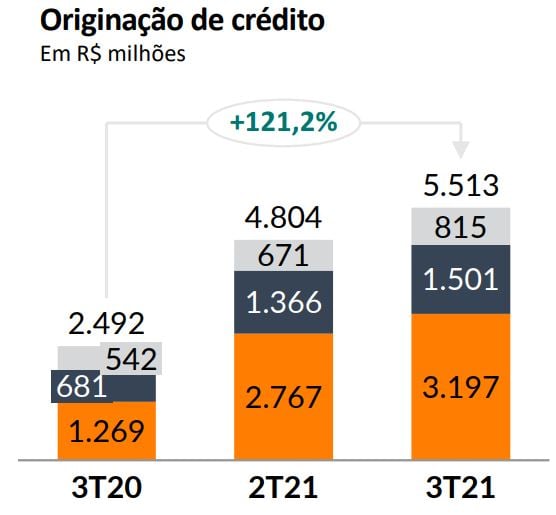

O documento, não auditado, mostrou que a provisão da instituição continua em 2,5% da carteira de crédito ampliada.

Enquanto isso, a originação de crédito do banco atingiu R$ 5,5 bilhões, avanço de 121% em comparação ao mesmo período do ano passado e de 15% ante o segundo trimestre deste ano.

Um dos atores por trás da grande baixa das ações nas últimas semanas, segundo o site Brazil Journal, é o Itaú BBA, com a venda da posição de seus fundos no Inter. Quando questionado sobre a razão, o banco de investimento rechaçou os rumores ligados às provisões.

“Os índices de cobertura do banco são bons e sua qualidade de crédito está se comportando como esperado. Acreditamos que essa narrativa se alimentou de um cenário de baixo apetite por ações de crescimento”, comentaram os analistas, também citando o “desempenho recente decepcionante” na parte de crédito.

A dúvida também paira entre os grandes: Banco Inter vale a pena?

Por mais que o futuro do Banco Inter — embora promissor — traga receios, há gente grande otimista com os papéis da instituição.

Em relatório divulgado no início do mês passado, o Bank of America recomendou a compra das ações do Banco Inter com preço-alvo de R$ 80 por unit até o fim de 2022. Hoje, isso equivale a um upside de mais de 80%.

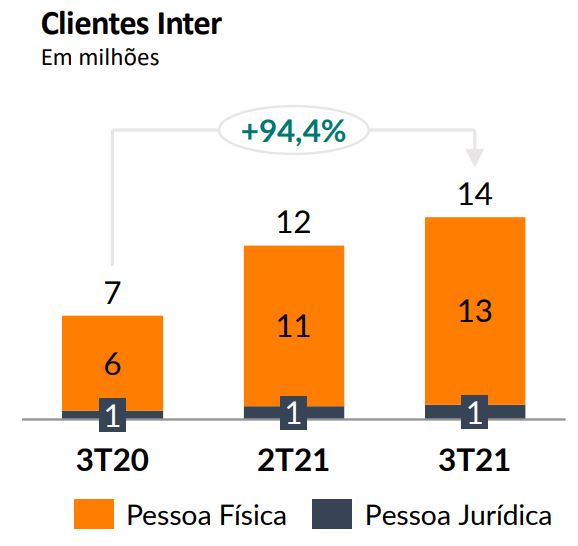

Segundo o banco estadunidense, o Inter está bem posicionado para apresentar “sólido crescimento de ganhos no decorrer dos próximos anos, à medida que aprimora a rentabilização de sua base de clientes”. Atualmente, essa base conta com 14 milhões de pessoas.

O documento do BofA coloca à favor do banco a parceria com fortes parceiros de negócios, investidores estratégicos relevantes e uma dinâmica favorável do segmento.

Já o Citi, por sua vez, recentemente elevou a recomendação do Inter de “venda” para “neutra”, mas ressaltou que ainda não possui uma visão otimista sobre a capacidade de subscrição de crédito da instituição.

“Na nossa visão, o motor de crédito do banco ainda não está rodando em velocidade de cruzeiro, o que a administração nega”, mostra o documento.

Para Crespi, da Guide, parte do movimento baixista no último mês diz respeito a uma realização de lucros, visto que os papéis do banco ainda sobem quase 40% no ano.

Entretanto, a preocupação generalizada também conversa com o desempenho de empresas de tecnologia no mundo inteiro, impactadas pela expectativa de diminuição de estímulos monetários, reduzindo a liquidez dos mercados, e possibilidade de aumento da taxa de juros nos Estados Unidos — algo que já é realidade por aqui.

Crescimento e sinergias operacionais sustentam lado otimista

Após uma conversa exclusiva com os executivos do Inter, a Genial Investimentos disse que o banco atingiu a principalidade (clientes que usam a instituição como seu principal banco) em 50% de sua base de clientes.

“Além disso, o Inter tem ganho market share em volume financeiro transacionado no Pix, correspondendo a 8% do total.”

“Acreditamos que o banco ainda pode capturar mais do crescimento operacional do lado financeiro, com destaque para o crédito, o que justifica a nossa recomendação de compra”, disse a Guide. O preço-alvo da corretora para as units do Banco Inter é de R$ 80, upside de 84%.