Em nova análise sobre o Banco do Brasil (BBAS3), especialistas da XP reiteraram otimismo e recomendação de compra.

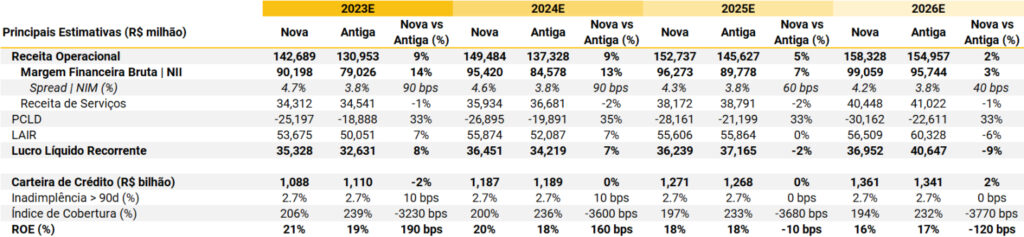

Além disso, os especialistas da casa elevaram suas projeções para os próximos resultados da companhia. Agora, a XP espera R$ 35,3 bilhões de lucro do Banco do Brasil no acumulado deste ano, ante uma projeção anterior de R$ 32,6 bilhões.

A projeção do ROE do Banco do Brasil também foi elevada, saindo de 19% para 21%.

O preço-alvo da casa é de R$ 61 para BBAS3.

“Vemos a carteira de crédito defensiva do banco como adequada para continuar entregando um ROE saudável, apesar do ciclo de afrouxamento monetário em curso”, diz a XP.

“Apesar de suas ações terem o desempenho mais forte entre os bancos incumbentes (+51% no acumulado do ano), vemos as ações ainda sendo negociadas a um valuation atraente, o que nos levou a manter nossa visão favorável para a ação e reiterar nossa recomendação de compra”, completa.

Cotação BBAS3

Os analistas, contudo, ainda não descartam que as discussões regulatórias e as incertezas políticas em torno das empresas estatais possam eventualmente trazer volatilidade para as ações do Banco do Brasil.

Impacto da Selic no Banco do Brasil

Segundo os analistas, contudo, há estimativa de “dias um pouco menos ensolarados pela frente”. Isso por causa do ciclo baixista na Taxa Selic.

“O rápido e robusto ciclo de aperto monetário no Brasil, que elevou a Selic em 1.175 bps para um pico de 13,75% entre fevereiro de 2021 e agosto de 2022 certamente ajudou o Banco do Brasil a aumentar seus resultados nos últimos trimestres”, diz a XP.

“Contudo, a política monetária está agora a mover-se na direção oposta e, embora isto possa ainda não ser um obstáculo, certamente não será um vento favorável tão forte como tem sido durante os últimos dois anos”, completa a casa.

Os analistas ainda acrescentam que o ambiente atual que vem se desenhando combina taxas de juros mais baixas e concorrentes voltando, ainda que gradativamente, a ser mais agressivos na originação de crédito.

“Tudo isso deverá pressionar o ROE do BB. Contudo, é possível que o banco consiga superar estes desafios e manter o seu nível de rentabilidade. Portanto, embora este não seja o nosso cenário base, isto é possível e se acontecer seria mais um upside para as ações”, observa.

Por fim, especialistas reiteram que a governança “provavelmente sempre será uma preocupação em relação ao BB”.

“No entanto, mesmo para os mais céticos, é difícil argumentar que não houve progresso nesta área recentemente. Essa percepção é reforçada pela suspensão da oferta de crédito consignado no início de 2023. Embora reconheçamos que a governança deva ser sempre monitorada, acreditamos que este é um momento em que qualquer eventual desconto de governança deveria, teoricamente, estar em níveis mais baixos”, completa a casa sobre o Banco do Brasil.

Notícias Relacionadas