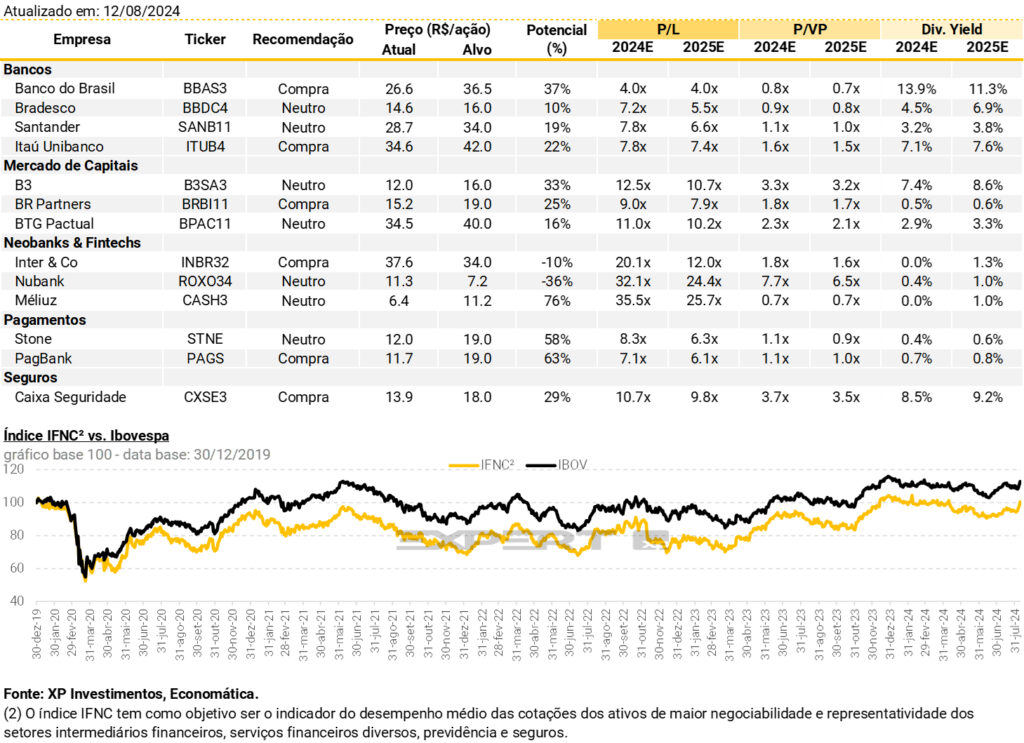

Banco do Brasil (BBAS3) pagará 13,9% em dividendos em 2024, projeta XP

A XP projeta que as ações do Banco do Brasil (BBAS3) fechem o ano de 2024 com um dividend yield (DY) de 13,9%.

O patamar é consideravelmente superior acima do rendimento de dividendos do Banco do Brasil, dado que o yield dos papéis nos últimos 12 meses é de 8,5%, conforme dados do Status Invest.

Isso, pois cada papel BBAS3 deu direito a R$ 2,43 em proventos nos últimos 12 meses.

Se as estimativas da XP forem concretizadas, o Banco do Brasil será o player do setor financeiro que pagará o maior patamar em dividendos.

Nas projeções da casa, o segundo banco a pagar o maior patamar de rendimentos em 2024 deve ser o Itaú (ITUB4), cuja expectativa é de 7,1%.

Considerando todo o setor financeiro, a B3 (B3SA3) deve ser a segunda companhia a pagar mais proventos, com 7,4% de dividend yield estimados para 2024.

XP recomenda compra das ações do Banco do Brasil

Atualmente a recomendação da XP é de compra para as ações do Banco do Brasil, com preço-alvo de R$ 36,50.

Sobre os últimos números reportados pela companhia, do segundo trimestre de 2024, os analistas consideram “positivos”, dado o lucro líquido de R$ 9 bilhões.

“Mais uma vez, a receita líquida de juros (NII) com o mercado foi apoiado pelo Patagonia, subsidiária argentina, contribuindo para o crescimento do NII, que cresceu 12% A/A e ficou 2% acima de nossas estimativas”, disse a casa.

“Vale destacar também o crescimento da carteira de crédito em 13%, muito próximo do topo da faixa do guidance, com contribuição significativa da carteira do agronegócio, que cresceu acima da faixa do guidance de 15% para o segmento”, completou.

Os pontos baixos do resultado do Banco do Brasil foram o NII com Clientes e o NPL. Em termos de guidance, o banco reafirmou quase todas as linhas, exceto o Custo do Crédito, que deve ser ~15% maior, mas sem afetar o resultado final devido à revisão para cima do NII em magnitude semelhante.