O Banco do Brasil (BBAS3) está dentre as empresas mais visadas por gestores de fundos, segundo levantamento da XP Investimentos. Segundo a casa, a maioria dos gestores posicionada em ações do segmento de óleo e gás e de bancos.

Nesse sentido, os gestores veem maior atratividade nas ações do Banco do Brasil mesmo que as eleições estejam à frente, assim como a Petrobras (PETR4) é a preferida do setor de óleo e gás mesmo também sendo uma estatal.

“Um dos principais temas discutidos, como esperado, foram as próximas eleições no Brasil e o impacto nas empresas estatais. Petrobras e Banco do Brasil foram os nomes mais citados pelos gestores, que enxergam um movimento de preços muito binário no curto prazo, dependendo do resultado da eleição”, diz o documento da XP.

Ou seja, mesmo que o Banco do Brasil tenha sido a preferida do segmento de bancos – em conjunto com o Itaú (ITUB4) – a XP destaca que não houve um consenso sobre como se posicionar por conta das eleições.

“A maioria dos gestores mostrou otimismo em relação aos Bancos, visto como um setor que poderia ter um bom desempenho independentemente dos resultados eleitorais. Os nomes que mais gostam são Itaú e Banco do Brasil, e, embora este último tenha riscos políticos, são considerados papéis baratos. Um ou dois gestores mencionam que gostam de Bradesco (BBDC4). Temas como financial deepening (aprofundamento de serviços financeiros) e fintech não são vistos como atrativos no momento”, aponta a XP.

Nas commodities, especialmente em empresas do segmento de petróleo, a XP revela que, segundo suas reuniões com gestores locais, a maioria dos gestores segue com posições no setor apesar da incerteza em torno do cenário macro devido aos riscos de recessão.

“Além de Petrobras, que foi amplamente discutida no tema das eleições, empresas menores do setor como PetroRio (PRIO3), 3R Petroleum (RRRP3) e PetroReconcavo (RECV3) foram citadas por muitos como exposição ao setor sem risco político, mas há preocupação com riscos de execução”, aponta a XP.

“No setor de Mineração e Siderurgia, a desaceleração econômica na China ainda é uma preocupação, com a maioria ainda com baixa exposição ao setor nas carteiras, mas alguns mencionando uma redução no viés negativo com potencial aumento de estímulos na China. Alguns gestores também afirmaram ter visão positiva sobre alumínio”, segue.

O parecer foi elaborado pelos estrategistas Fernando Ferreira, Jennie Li e Rebecca Nossig, com base em pontos abordados em reuniões com gestores locais.

XP estima alta de dividendos do Banco do Brasil

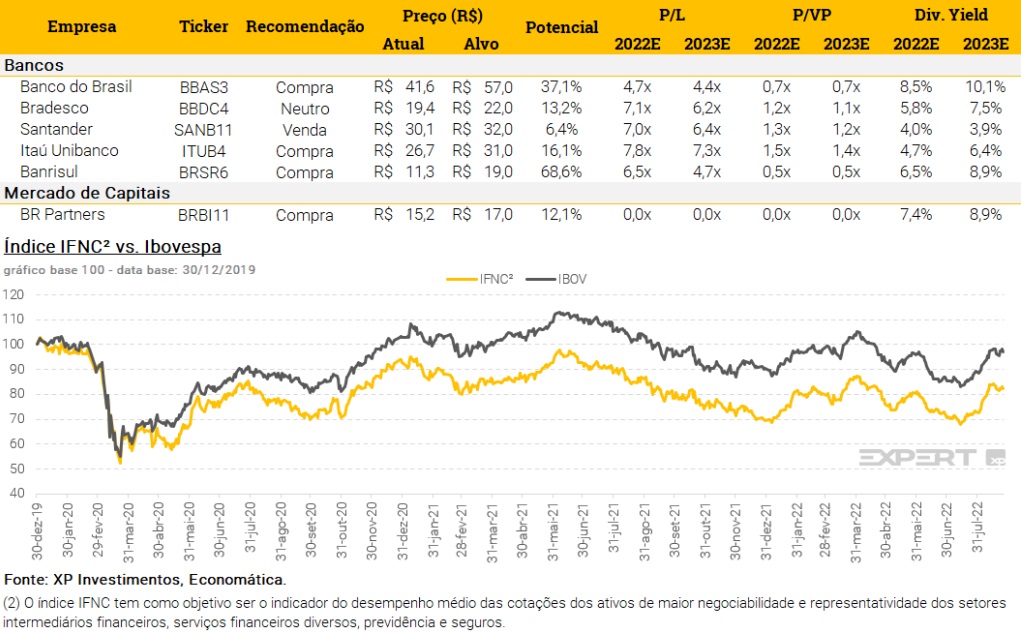

As ações BBAS3 têm recomendação de compra pelos analistas da XP, com preço-alvo de R$ 57. Os analistas estimam que a empresa pagará um dividend yield (DY) anualizado de 10,1% no acumulado de 2023. Para 2022, a estimativa é que o banco distribua 8,5% em DY.

Os papéis ordinários do pagam somam DY de 8,8% no momento atual, segundo dados do Status Invest. Somente em 2022 foram R$ 3,58 pagos por ação em dividendos do Banco do Brasil. Já em 2021, no total, foram cerca de R$ 2,26 pagos por ação ordinária.

Vale lembrar que esse momento de otimismo, com recomendações de compra e revisões positivas de projeções, veio após o resultado trimestral do banco que foi referente ao segundo trimestre deste ano.

Na ocasião, o Banco do Brasil chegou a revisar seu guidance, o que foi visto com bons olhos pela XP e por analistas de outras casas.

Além disso, em relatórios sobre as melhores escolhas de cada setor, a XP frisou a sua escolha das ações do Banco do Brasil para o setor financeiro da bolsa de valores brasileira.

“O primeiro semestre de 2022 foi bastante positivo para os bancos, culminando com uma série de revisões para cima dos guidances. Para 2023, mantemos visão positiva, apesar de vermos aumento das preocupações com os níveis de inadimplência. Seguimos monitorando eventuais intervenções regulatórias, assim como a possibilidade de acirramento da competição no setor. Entretanto, não esperamos que estes aspectos afetem a dinâmica positiva de curto prazo em curso no mercado de crédito”.

Outras casas também endossam a tese de aumento de proventos por parte do banco.

“Embora as eleições presidenciais estejam próximas e isso possa trazer mais volatilidade, reiteramos nossa recomendação de compra nas ações do Banco do Brasil”, disse o BTG Pactual, em parecer recente.

“Além de possuir um dos maiores yields nas projeções para 2022 da nossa cobertura, o Banco do Brasil deverá manter uma boa lucratividade ao longo de 2022, caminhando para entregar o topo do guidance”, aponta o Santander, estimando um DY de 9,5% para o fim de 2022.