Petrobras (PETR4): produção fica em linha com as projeções, mas indica dividendos robustos no 2T22

Na noite da quinta-feira (21), a Petrobras (PETR4) divulgou o relatório de produção e vendas do segundo trimestre de 2022 (2T22). Na avaliação do mercado, os resultados foram “ligeiramente positivos”, em linha com as expectativas.

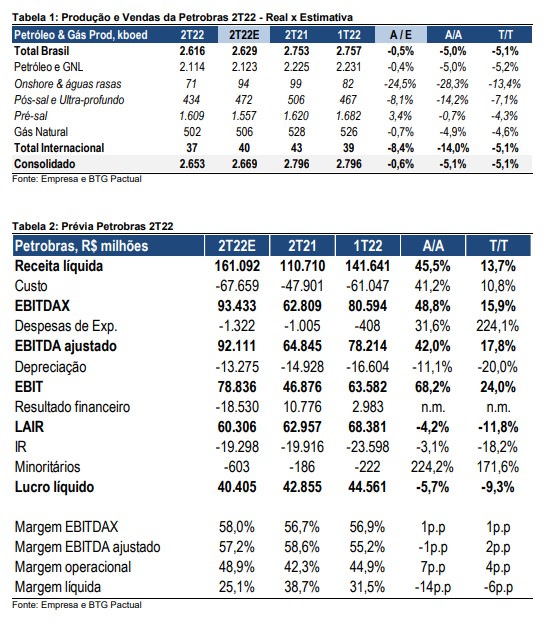

De acordo com o Itaú BBA, os analistas esperam uma reação neutra sobre a queda na produção do petróleo, uma vez que já havia sido divulgada pela ANP. Mas, em relação à alta utilização nas refinarias durante o 2T22 — alcançando 97% no final de julho –, a reação é levemente positiva.

Mesmo com a queda, os analistas dizem que o avanço de preços do petróleo pode compensar a produção mais baixa. Indica, segundo os analistas, que a Petrobras deve soltar, na próxima quinta (28), um balanço do 2T22 com números altos, com reforço de geração de caixa e dividendos robustos.

Esse último fator, “combinado com forte margens de refinação, provavelmente impulsionará os resultados de Downstream”, diz o relatório do Itaú BBA, divulgado nesta sexta-feira (22).

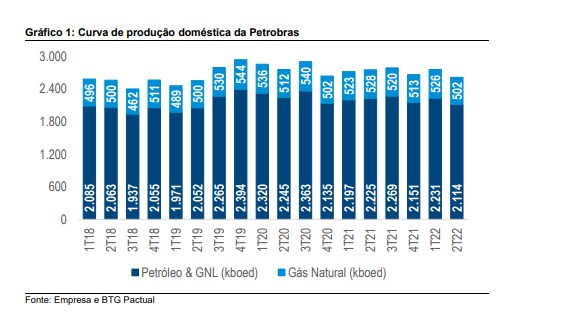

Os motivos da queda da produção de petróleo da Petrobras foram:

- O início dos Contratos de Partilha de Produção para os volumes excedentes da cessão onerosa de Atapu e Sépia, impactando o 2T22 em 90Kbpd;

- Paradas para manutenção na P-70 (Atapu), FPSO Cidade de Anchieta (Jubarte), FPSO Cidade de Maricá (Tupi), P-76 e P-74 (Búzios), P-51 (Marlim Sul), P- 61 (Papa-Terra), P-25 e P-31 (Albacora).

Porém, os efeitos da manutenção foram parcialmente compensados pelo início da produção do FPSO Guanabara no Campo de Mero e ramp-ups dos FPSOs Carioca (campo Sépia) e P-68 (campos Berbigão e Sururu).

Balanço do 2T22 sai na próxima quinta (28): dividendos devem ser destaque

“A Petrobras reiterou seu guidance de produção para 2022 em 2,6 milhões de boe/d. Superou nossas estimativas de vendas em 13%, como resultado de sólidas vendas internas e maiores exportações de derivados de petróleo”, diz o relatório do BTG.

A estatal divulga seus resultados financeiros completos na próxima quinta-feira (28). “Estamos inserindo os números operacionais em nossas estimativas e publicando nossa prévia. Apesar de alguma desalavancagem operacional na menor produção de petróleo e gás, que deve levar a um ligeiro aumento nos custos de extração para US$ 7,2/bbl, esperamos outro conjunto de resultados recordes devido aos preços mais altos do petróleo ( 14% t/t para US$ 107/bbl)”, acrescenta o BTG.

“Acreditamos que também veremos fortes margens de Refino & Comercialização, uma vez que altos spreads e ganhos de estoque devem mais do que compensar os descontos vs. paridade de importação”, dizem ainda os analistas do BTG. “Os investidores estão fechando os olhos para os dados operacionais ultimamente e acreditamos que o potencial anúncio de dividendos adicionais deve permanecer em destaque. Prevemos um pagamento total de R$ 38 bilhões, com yield de 11% com base no último preço de fechamento e excluindo qualquer valor adicional decorrente de vendas não recorrentes de ativos. Também estamos projetando receita líquida de R$ 161 bilhões, EBITDA de R$ 92 bilhões e lucro de R$ 40,4 bilhões.”

O BTG estima preço-alvo de R$ 41 para as ações da Petrobras, com recomendação neutra de compra: “Temos sinalizado que a recente queda nos preços do petróleo/combustível serviu como uma redução de risco muito necessária para a Petrobras, uma vez que a falta de pressão para aumentar os preços domésticos dos combustíveis provavelmente melhorou o sentimento sobre a tese.” E complementa: “Acreditamos que essa tese pode continuar funcionando enquanto a Petrobras permanecer fora das páginas de política dos jornais, o que pode ser uma aposta arriscada à medida que nos aproximamos das eleições presidenciais.”

Números sobre refinaria

A taxa de utilização média de 89% nas refinarias foi de 2 pontos percentuais acima do nível do 1T22. O total de produtos petrolíferos da produção alcançou 1.771 kbpd, alta de 2,6% sobre o trimestre anterior e 1,7% na comparação ao segundo trimestre de 2021, “mesmo considerando o desinvestimento de RLAM na comparação anual”, diz o Itaú BBA.

A Petrobras encerrou junho com taxa de utilização nas refinarias de 97%, após a conclusão das paradas de manutenção na REVAP e REDUC.

Para Refino, Transporte e Comercialização (RTC), as vendas de derivados aumentaram 1,0% no trimestre, explicada principalmente pela sazonalidade, aumento nas vendas de diesel e GLP e parcialmente compensada por menores vendas de gasolina e óleo combustível para termelétricas.

A visão da XP Investimentos é que atualmente os investidores estão focados no aumento da participação de mercado da Petrobras em derivados de petróleo. “Ao nosso ver, isso é consequência da política de precificação da estatal, utilizando a paridade de importação com defasagem temporal”, informa o relatório.

Expectativas para o 2T22 da Petrobras

Os analistas da XP divulgaram também as estimativas para os resultados da Petrobras no 2T22.

“Esperamos mais um trimestre sólido para a Companhia, impulsionado por um aumento nos preços médios do Brent (+15% T/T), compensado apenas parcialmente por um BRL mais forte (média R$ 4,97/USD, -4% T/T)”, diz o texto.

Além disso, eles esperam um Ebitda Ajustado de US$ 16 bilhões, 7% acima do consenso de mercado e 8% acima do trimestre anterior.

Já a margem Ebitda de E&P, a XP acredita que continuará sólida (71%), “enquanto esperamos margens saudáveis no RTC, apesar de não seguir estritamente a paridade de preços internacionais (já que a companhia esgota seus estoques antigos com custos mais baixos).”

Outro ponto destacado pela corretora é que a margem G&P ainda deve ficar sob pressão, sustentada pelo alto preço de importação do GNL e menor disponibilidade de gás da Bolívia. Durante o trimestre, a Petrobras também faturou aproximadamente US$ 6 bilhões em investimentos e compensações para Sépia e Atapu, o que deve impulsionar o pagamento de dividendos.

O conselho geral dos analistas é aguardar a teleconferência da empresas, para captar a mensagem do novo CEO da Petrobras, Caio Paes de Andrade.

Outras potenciais fontes de interesse são:

- Próximos movimentos relacionados a anúncios de dividendos;

- Margens sobre G&P daqui para frente;

- Sinais de inflação de custos; e

- Atualizações do plano de desinvestimentos.

Cotação da Petrobras

A ação preferencial da Petrobras fechou em alta de 1,01%, a R$ 29,33.