Fundos imobiliários: apesar da alta da Selic, momento é favorável para investir nos FIIs

Em 2017 a taxa básica de juros (Selic) estava em 13% ao ano, um cenário confortável para os investidores que preferem o risco baixo da renda fixa. O quadro mudou muito: a Selic chegou à sua mínima histórica de 2% e voltou a subir, até chegar aos atuais 5,25%. O Banco Central (BC) já sinalizou com nova alta na próxima reunião do Comitê de Política Monetária (Copom) em 22 de setembro — movimento de elevação que, em teoria, poderia espantar os investidores de renda variável, como os dos fundos imobiliários. Mas, informam especialistas, não há motivos para temer a escalada. Ao contrário, existem razões para investir nos FIIs.

A renda fixa e os fundos imobiliários são inversamente proporcionais: quando a Selic está alta, os investidores tendem a migrar para primeira porque os riscos são menores do que os da renda variável. Quando a taxa de juros da economia está baixa, os investidores podem se arriscar um pouco na renda variável.

Na última reunião, no início de agosto, o Copom decidiu aumentar a Selic em 1 ponto porcentual, para 5,25% ao ano, para conter a alta da inflação. Em meio à pressão dos preços, os diretores do BC avisaram ainda que está previsto aumento de 1 p.p na próxima reunião.

Esse cenário poderia facilmente fazer com os investidores de renda variável voltassem para a fixa. No entanto, na avaliação de Gabriel Pereira, head de fundos imobiliários da Acqua-Vero, hoje, o valor dos fundos imobiliários caiu tanto que o momento de entrada é muito atrativo para o novo investidor.

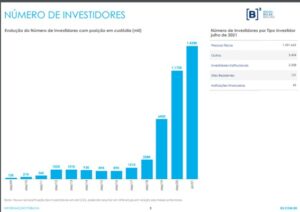

“São muitos os dados favoráveis sobre os FIIs que mostram que esse investimento está fazendo sentido”, afirma Pereira, em relação ao número de investidores em fundos imobiliários.

Apesar dos números mais recentes serem de julho, ou seja, antes da última alta da Selic, a taxa de juros já estava em um movimento de escalada quando a B3 (B3SA3) divulgou o boletim mensal que demostra esses resultados.

Além disso, os FIIs têm outras vantagens em relação à renda fixa, como a isenção de imposto de renda sobre os rendimentos. Os investimentos em renda fixa incluem a cobrança de 15% de IR a partir de 2 anos, lembra Pereira.

Assim, para entender qual investimento trará mais retorno, é necessário considerar, além do risco, o impacto da inflação e a cobrança de imposto de renda.

Foi exatamente por isso que o mercado reagiu mal à proposta de taxação de rendimentos de fundos imobiliários, presente na primeira versão do texto da Reforma do IR. Se aprovado, o movimento acabaria com uma das maiores vantagens desse tipo de ativo.

Mas, para o alívio dos investidores, o fantasma da tributação parou de assombrar o mercado. Primeiro, com a promessa do relator da proposta Celso Sabino (PSDB-PA) de retirá-lo do texto em julho. Depois, com a aprovação do texto-base da reforma esta semana no plenário da Câmara dos Deputados, que manteve a isenção dos FIIs. Não há, por ora, indicativos de mudança nesse ponto da reforma do IR no Senado.

A alta dos juros e as novas emissões de FIIs

Se por um lado a queda dos preços do mercado pode ser um bom momento para a entrada de investidores, por outro Pereira acredita que devemos passar por um momento de baixas emissões. O head de FIIs explica que boas cotas estão abaixo do valor patrimonial, e é difícil para o gestor fazer novas captações com preços em patamares menores.

Mas alguns segmentos de fundos imobiliários podem se beneficiar, como os de papel atrelados à inflação e juros. Pereira aponta que portfólios como esses tendem a ser favorecidos, mas é importante analisar sempre o risco, a qualidade e nível de garantia, não apenas a carteira.

A Selic hoje

Na última reunião, a decisão do BC de elevar a taxa de juros em um ponto percentual para 5,25% foi unânime e já era aguardada pelo mercado. Foi o quarto aumento consecutivo da Selic. Na decisão anterior de junho, a taxa subiu 0,75 ponto porcentual, para 4,25% ao ano. Ao aumentar o ritmo de ciclo de alta da Selic, o Copom disse hoje que pretende manter o pé no acelerador.

“Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado um ciclo de elevação da taxa de juros para patamar acima do neutro” afirmou o documento.

“O Comitê antevê outro ajuste da mesma magnitude. O Copom enfatiza que os passos futuros da política monetária poderão ser ajustados para assegurar o cumprimento da meta de inflação e dependerão da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação para o horizonte relevante da política monetária”, reforçam os diretores do BC.

Especialistas já projetam que a taxa encerrará o ano em 7,50%, mesma projeção para 2022. Já para 2023, a previsão é de 6,50%, assim como para 2024. São patamares que não vão afugentar investidores nem afetar o mercado e o retorno de investimento dos fundos imobiliários.

Investir com cuidado em fundos imobiliários

Antes de qualquer investimento em ações ou fundos imobiliários é importante ressaltar que quitar as dívidas e fazer uma reserva de emergência deve sempre ser a prioridade. Os analistas da SUNO Research sempre salientam que é necessário antes poupar dinheiro para depois investir, e nunca se endividar para investir ou investir endividado. Esta matéria não é uma recomendação de investimento.