Embora a maioria das pessoas tenha conta em bancos, poucas entendem como as transações financeiras podem gerar lucros às instituições. Nesse sentido, o spread bancário é um termo em inglês ainda pouco conhecido, mas desempenha um papel crucial nesse processo.

No Brasil, o spread de operações financeiras é consideravelmente alto, por diversos fatores e isso impacta na economia. Desse modo, é importante saber o que é o spread bancário e como ele funciona.

O que é spread bancário?

O spread bancário é a diferença entre os juros que um banco paga ao captar dinheiro do cliente e a taxa que ele cobra ao emprestar esse capital a terceiros.

Em outras palavras, o spread é a diferença entre o preço de compra e venda em uma transação monetária.

Para ficar mais claro, podemos calcular o spread bancário pela seguinte fórmula:

- Spread = Taxa de empréstimo cobrada pelo banco – Taxa paga pelo banco

Em um contexto mais amplo, o spread bancário tem reflexo indireto sobre a produtividade, a eficiência e o crescimento econômico de um país.

Por isso, muitas vezes um spread elevado é entendido como um dos principais obstáculos para a democratização do crédito, podendo inclusive limitar o desenvolvimento econômico de um país.

Entendendo como os bancos ganham dinheiro

Os bancos utilizam uma estratégia de captação de recursos ao disponibilizar títulos de crédito no mercado. Neste sentido, a taxa que o banco paga por oferecer esses títulos corresponde à remuneração oferecida aos investidores, em títulos como:

- Certificado de Depósito Bancário (CDB);

- Letras de Crédito imobiliário (LCI);

- Letras de Crédito do Agronegócio (LCA);

- Letras de Câmbio (LC).

Chamamos de margem financeira com clientes o resultado bruto da atividade de intermediação financeira.

Ou seja, é a prática de captar dinheiro a uma taxa menor do que aquela cobrada dos clientes do banco.

No exemplo mostrado acima, a margem financeira com clientes seria de R$ 10 mil.

Além disso, também existe a margem financeira com o mercado, que envolve as operações da tesouraria do banco.

Já a taxa que o banco cobra são os juros que os devedores devem pagar sempre que contraem empréstimos e financiamentos.

Exemplos de operações de crédito:

- Parcelamento do cartão de crédito;

- Crédito Consignado;

- Financiamento Imobiliário;

- Financiamento de Veículo;

- Capital de giro para empresas;

- Antecipação de recebíveis.

Para ilustrar, suponha que você aplique R$ 100 mil em um CDB do banco X com uma taxa de rentabilidade de 5% ao ano. Essa é a taxa que o banco paga a você.

O banco, por sua vez, empresta esses R$ 100 mil a uma taxa de 15% ao ano em um empréstimo consignado.

Nesse caso, o spread da instituição seria de 15% – 5%, totalizando 10%. Assim, o lucro do banco seria de 10% sobre os R$ 100.000, resultando em R$ 10.000 de lucro.

Devido aos depósitos à vista e a prazo, os bancos frequentemente têm uma quantidade significativa de dinheiro em caixa, chamado de float. A tesouraria pode então investir esses recursos em aplicações financeiras de curto prazo, geralmente remuneradas com uma taxa pós-fixada ao CDI, para maximizar os ganhos.

NIM (Margem Líquida de Juros)

A NIM significa Net Interest Margin, ou margem líquida de juros. Na prática, esse valor é uma medida do spread bancário da instituição financeira.

Quanto maior o NIM para um mesmo volume de operações de crédito, maior tende a ser a margem financeira com o mesmo volume de captação.

Portanto, esse é o “jogo” do dinheiro. Neste jogo, as instituições procuram, a todo momento, reduzir os custos de capital. E, ao mesmo tempo, cobrar o máximo possível dos seus clientes.

É necessário também destacar a importância das receitas com prestação de serviços na margem de lucro do banco.

Isto é, apesar da atividade de intermediação financeira ainda ser a maior fonte de lucros para os bancos, a prestação de serviços também interfere na lucratividade bancária.

De fato, os bancos lucram com outros serviços como:

- Tarifas de conta-corrente;

- Anuidades de cartões de crédito;

- Taxas de administração e gestão de fundos de investimento;

- Assessoria financeira e corretagem;

- Serviços de Câmbio.

Como o spread bancário é composto?

Sempre que um banco realiza uma operação de crédito, ele realiza uma análise da capacidade de pagamento do devedor, também chamada de análise de crédito.

Dessa forma, o banco espera embutir no spread bancário o risco da operação, assim como outros fatores.

Existem diversas formas de uma instituição desenvolver o seu modelo de precificação e, com isso, aumentar a sua rentabilidade no decorrer do tempo.

Em um contexto mais amplo, podemos dizer que o spread bancário no Brasil é composto por 5 variáveis que afetam diretamente no valor final da taxa:

1. Inadimplência

Normalmente os bancos embutem a previsão de perda ou inadimplência às suas taxas. Quanto maior o risco de uma transação, maiores os juros aplicados. Assim, a inadimplência ocorre quando o devedor não cumpre com o pagamento da dívida assumida.

No Brasil, a inadimplência é um problema que assola grande parte das famílias. De acordo com informações do Serasa, em março de 2024, o número de brasileiros com contas atrasadas atingiu a marca de 72,89 milhões.

Diante desse cenário, ao conceder empréstimos, os bancos precisam considerar o risco de não recuperar o valor emprestado.

Então, esse risco do não recebimento acaba entrando na composição do spread bancário.

Em outras palavras, é como se o banco colocasse uma “margem de segurança” ao fazer os empréstimos. Assim, essa medida visa compensar possíveis perdas decorrentes da falta de pagamento por parte dos clientes.

2. Lucros

O objetivo final de qualquer banco, fintech ou cooperativa financeira é gerar lucro e uma das principais fontes usadas para isso é por meio do spread bancário.

3. Impostos diretos

Os tributos exercem uma influência significativa sobre o spread bancário, afetando diretamente a rentabilidade das instituições financeiras.

O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido (CSLL) incidem diretamente nos lucros da instituição financeira. Ao passo que o Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS) são cobrados sobre a receita total.

Além disso, os clientes também são diretamente afetados pelos impostos, como o Imposto sobre operações financeiras (IOF).

Esses impostos acabam por reduzir o rendimento do investidor e aumentam os custos para o tomador final, impactando o spread bancário de maneira significativa.

4. Compulsórios + encargos

O depósito compulsório é uma das ferramentas de política econômica utilizada pelo Banco Central para controlar a quantidade de dinheiro em circulação no país.

Dessa forma, todos os bancos e demais instituições financeiras são obrigados a depositar um determinado percentual estabelecido pelo Banco Central do Brasil (Bacen).

Esse depósito se refere a uma parte das captações de poupança, depósitos à vista e a prazo realizados pelas instituições financeiras.

Além disso, o Fundo Garantidor de Crédito (FGC) recolhe 0,0125% do valor dos depósitos totais das instituições filiadas. Esse fundo tem o objetivo de recuperar parte dos recursos mantidos em uma instituição financeira em caso de falência.

Tanto o compulsório quanto o FGC estão embutidos no spread bancário.

5. Custo administrativo

As despesas administrativas dos bancos, como gastos com salários e manutenção de agências bancárias, também acabam sendo incorporadas na composição do spread bancário.

Por isso, bancos digitais e fintechs, que dispõem de muitos recursos tecnológicos e poucos recursos físicos, acabam sendo opções mais econômicas. Consequentemente, oferecem taxas de juros menores quando comparados aos bancos tradicionais.

É interessante destacar ainda que as taxas de juros cobradas dependem das expectativas da instituição a respeito dos fatores elencados acima.

Se a instituição cobrar taxas muito elevadas, poderá perder participação de mercado. Já se cobrar taxas muito baixas, pode ser que tenha perdas com inadimplência.

É importante destacar ainda que cada uma das variáveis apresentadas acima possui um peso diferente na formação do spread bancário. Por exemplo, o custo administrativo costuma ter impacto menos acentuado do que a inadimplência, no cálculo do valor final do spread.

Qual o efeito do spread bancário no mercado?

O efeito entre a taxa de juros aplicada e a taxa de captação corresponde a uma variável importante no sistema financeiro de qualquer país.

Dessa forma, quando o spread é muito elevado, a tendência é provocar uma restrição no crescimento econômico devido ao baixo retorno obtido com depósitos e poupanças, além do encarecimento do crédito.

-

Impacto do spread bancário sobre a economia

Impacto do spread bancário sobre a economia

-

Importância do spread bancário no lucro dos bancos

Importância do spread bancário no lucro dos bancos

-

Taxa de Juros

Taxa de Juros

Impacto do spread bancário sobre a economia

Como visto anteriormente, diversos são os fatores que interferem para a alta ou a baixa do spread bancário.

Assim sendo, quando a taxa Selic está alta, as pessoas se sentem estimuladas a deixarem o dinheiro investido em uma aplicação financeira.

Por outro lado, taxas de juros baixas incentivam o consumo, a produção e o desenvolvimento, desestimulando o hábito de poupar.

Do mesmo modo, quando o spread bancário está elevado, menos as pessoas vão consumir, pegar crédito, comprar bens, etc.

Logo, reduzir a taxa de spread é essencial para que algumas atividades econômicas se desenvolvam.

De fato, o crédito exerce papel de destaque na economia de um país, proporcionando condições para empresas e famílias atingirem um nível maior de eficiência, bem-estar e produtividade.

Por isso, a participação da oferta de crédito em relação ao PIB têm se tornado um indicador de referência do desenvolvimento nacional.

Cabe destacar ainda a relação entre spread bancário e taxa Selic. Isso porque a Selic, sendo a taxa básica da economia, influencia todas as operações de crédito no país.

Desta forma, a Selic é o componente primário do spread bancário, pois determina o custo de oportunidade envolvido na operação.

Importância do spread bancário no lucro dos bancos

Um ponto que deve ficar claro quando se analisa bancos é que um spread bancário alto não necessariamente se traduz em lucros elevados para as instituições financeiras.

Primeiramente, o devedor pode atrasar os seus pagamentos, ou não os honrar integralmente.

Nesse sentido, mesmo que o banco cobre uma taxa de juros elevada, a margem financeira efetivamente alcançada pode ser menor.

Essa situação, chamada de inadimplência, é velha conhecida dos bancos que já sabem disso quando realizam suas operações de crédito, e por isso, já se “preparam” através da constituição de provisões.

Mesmo assim, a realidade pode se mostrar diferente das previsões e o banco pode perder mais do que esperava.

Taxa de Juros

Dentro da taxa de juro cobrada pela instituição financeira, estão incluídos alguns impostos, como o IOF (Imposto sobre Operações Financeiras).

Quando levamos todos esses custos em conta, chegamos ao Custo Efetivo Total (CET), que é a taxa efetivamente cobrada dos tomadores de empréstimo.

Para quem precisa de um empréstimo bancário no Brasil, os altos spreads praticados pelos bancos aumentam enormemente a carga do endividamento do cidadão.

Contudo, do ponto de vista do acionista, os spreads elevados e a grande concentração bancária garantem lucros previsíveis para os grandes players do país.

Assim, o acionista pode esperar um fluxo regular de dividendos na sua conta.

Mas para escolher o banco certo, é necessário realizar um estudo de seus fundamentos e também do seu valuation.

Portanto, graças ao mercado de capitais estruturado temos a oportunidade de nos associar a instituições financeiras que operam com um elevado spread bancário e que sempre se mostraram lucrativas.

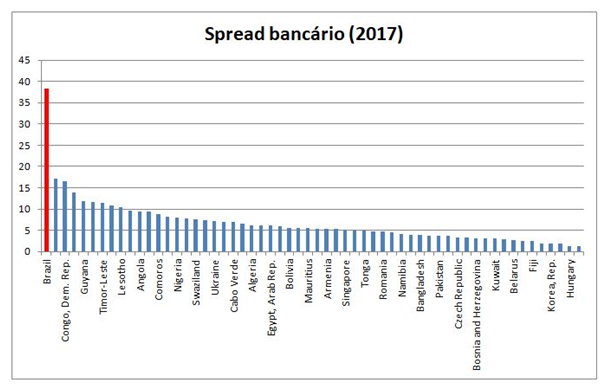

Spread bancário no mundo

De acordo com os dados divulgado pelo Banco Mundial, o spread bancário médio no mundo era de 5,74% em 2017. Abaixo mostramos uma comparação dos spreads bancários de diversos países do mundo em 2017.

Durante o período de 2003 a 2017, o Brasil se destacou com o segundo maior spread bancário global, registrando 45%, ficando atrás apenas de Madagascar.

No entanto, houve uma mudança nos anos subsequentes. Em 2021, por exemplo, o spread bancário diminuiu para cerca de 16%. Apesar dessa melhoria, o valor ainda é significativamente alto, alcançando até três vezes a média mundial.

Em termos de comparação internacional, em 2022, o Brasil ocupou a terceira posição, com um spread de 25,7%. Sendo superado apenas pelo Zimbábue (37,4%) e Madagascar (34,5%).

Segundo especialistas, uma explicação para o alto nível de spread no Brasil é porque o país está entre os piores em termos de recuperação judicial de crédito.

De acordo com estudo do Banco Mundial, no Brasil, apenas US$ 0,13 são recuperados de cada US$ 1 emprestado.

Para se ter uma ideia de como esse número é baixo, a média mundial está em US$ 0,34 por US$ 1.

Já no Japão, país com o menor spread do mundo, são recuperados US$ 0,92 a cada US$ 1.

Assim como o Brasil, Madagascar, que registra um dos maiores spreads, está entre os piores na recuperação de crédito (US$ 0,11 a cada US$ 1).

Como resultado, a baixa recuperação de crédito no Brasil impacta diretamente os custos administrativos dos bancos, um dos componentes do spread.

Por que o spread bancário é tão alto no Brasil?

Entre os diversos problemas estruturais e econômicos que contribuem para o alto valor do spread bancário no Brasil, podemos citar:

- Concentração bancária;

- Inadimplência;

- Carga tributária;

- Crédito bancário direcionado.

Segundo um estudo realizado pelo Banco Mundial entre 2003 e 2017, o Brasil teve uma das maiores taxas de spread do mundo, com 38,4%.

A partir de 2017, houve uma queda no spread bancário. Segundo dados do Banco Central, utilizando a metodologia de cálculo do Instituto Brasileiro de Geografia e Estatística (IBGE), essa queda foi significativa, passando de quase 24% em 2017 para cerca de 14% em 2020.

No entanto, a partir de 2020, o spread bancário começou a apresentar uma nova tendência de alta. Após atingir 14,20% em novembro de 2020, o spread aumentou para quase 16% em janeiro de 2021.

Houve uma nova queda até setembro de 2021, quando o spread bancário atingiu 14,44%. Desde então, tem-se observado um aumento constante no spread bancário brasileiro. Por exemplo, em junho de 2022, ele alcançou 17,72%, o valor mais alto desde março de 2020.

De fato, o nosso país sempre foi conhecido por praticar as maiores taxas de juros do planeta.

Logicamente que taxas de juros dessa grandeza são responsáveis por colocar grande parte da população em uma situação de endividamento insustentável.

Motivos para o alto spread bancário no Brasil

1. Concentração bancária

A baixa competição bancária no país, onde os cinco maiores bancos concentram quase 80% de todos os empréstimos concedidos, é uma das principais responsáveis pelo alto nível de spread.

Isso porque, devido à menor concorrência, os bancos acabam detendo maior poder de mercado para definir a taxa do spread.

A Federação Brasileira de Bancos (Febraban), por sua vez, afirma que o nível de concentração de ativos entre os grandes bancos é normal e está abaixo de países como a Austrália, com 92% e do Canadá, com 83%.

2. Alta Inadimplência

É claro que não podemos responsabilizar apenas as instituições financeiras por um spread tão alto.

De fato, a cultura de consumo excessivo aliada à baixa educação financeira faz com que milhões de brasileiros se percam nas dívidas.

Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), houve um aumento tanto no índice de endividamento quanto no de inadimplência entre os brasileiros de fevereiro para março de 2024.

Em fevereiro, 77,9% das famílias possuíam contas a vencer, enquanto em março esse número subiu para 78,1%. Apesar disso, esse resultado ainda é inferior ao registrado no mesmo período do ano anterior (março de 2023), quando, 78,3% das famílias estavam endividadas.

Segundo dados do Serasa, a inadimplência no Brasil aumentou pelo segundo mês seguido em março de 2024. O total de brasileiros em situação de inadimplência atingiu a marca de 72,89 milhões.

Já a parcela das famílias que declararam não ter condições de pagar suas contas em atraso e que, portanto, permaneceram com o “nome sujo” alcançou aproximadamente 76,6% das famílias brasileiras, conforme relatório da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) referente dezembro de 2023.

Além disso, até fevereiro de 2024, quando a Serasa realizou um “feirão limpa nome”, mais de um terço dos brasileiros estavam inadimplentes, correspondendo a 72 milhões de pessoas com dívidas não quitadas. Esse número representa aproximadamente 35,5% da população do país.

As empresas e pessoas, no geral, culpam os juros abusivos como maior empecilho para o pagamento das dívidas sem atrasar.

Imprevistos, como a perda de emprego, acabam deixando o cliente inadimplente e, com uma taxa de juros alta, até uma pequena dívida acaba se multiplicando e se tornando difícil de ser quitada.

3. Alta carga tributária

Os tributos também causam impactos no spread bancário, pois com a concentração bancária as instituições repassam integralmente os custos dos tributos para quem precisa de crédito.

4. Crédito bancário direcionado

Os créditos direcionados englobam os empréstimos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Além do crédito rural e do financiamento habitacional, que — com os dados de 2017 — representam cerca de 50% do crédito no Brasil.

O elevado volume de créditos direcionados, sobretudo dos bancos públicos, acaba reduzindo o volume disponível para os investidores.

Como consequência, menos capital é investido em outras atividades, fazendo com que o spread bancário se eleve por conta da alta nos juros.

O que é spread bancário?

É simplesmente a diferença entre os juros que o banco paga aos seus investidores, como as pessoas que compram CDBs e outros produtos que a instituição utiliza para se financiar, e aquela que ele cobra de quem toma empréstimo.

Como é calculado o spread bancário?

O spread bancário é calculado pelo banco através da diferença entre a taxa de captação média e a taxa de empréstimo média de um determinado período.

Por que o spread bancário é tão alto no Brasil?

Um dos principais fatores que contribuem para uma taxa de spread tão alta é o elevado nível de inadimplência no país.

O que é spread de risco?

Os spreads de risco fazem parte da estrutura de preços das operações do Sistema BNDES e têm o propósito de cobrir perdas esperadas com inadimplências.