A taxa de juros da economia brasileira, a Selic, é um dos principais instrumentos de política econômica e exerce ampla influência no mercado financeiro.

Nesse sentido, ela impacta todas as taxas de juros do país, desde empréstimos e financiamentos até aplicações financeiras como LCI, LCA, poupança e Tesouro Direto.

Desse modo, mudanças na Selic afetam significativamente a economia, influenciando a demanda por crédito, o endividamento das empresas e a rentabilidade dos investimentos.

Quando a Selic sobe, os investimentos em renda fixa ganham atratividade, incentivando a migração de investidores da renda variável para ativos de menor risco. Além disso, juros mais altos desaceleram a economia, pois encarecem o crédito para famílias e empresas.

Por outro lado, quando a Selic cai, a renda variável se torna mais atraente, aumentando o apetite por risco dos investidores. Nesse contexto, o mercado imobiliário também costuma se beneficiar de condições mais favoráveis.

Diante disso, é fundamental que os investidores acompanhem o cenário para a taxa de juros no próximo ano, pois essas mudanças podem influenciar diretamente suas decisões de investimento e estratégias de aportes mensais.

Como a taxa de juros impacta a economia

Mudanças nessa taxa impactam diversos setores da economia como a demanda por crédito, endividamento das empresas e rentabilidade dos investimentos.

Por exemplo, quando a Selic sobe, ela torna os investimentos em renda fixa mais atrativos. Fazendo com que os investidores saiam de renda variável em direção aos ativos de menor risco.

Além disso, o juro mais alto desacelera a atividade econômica, pois o custo dos empréstimos aumenta tanto para as famílias quanto para as empresas. Isso também vale para as quedas dos juros. Já que estas aumentam a atratividade da renda variável e o apetite por risco dos investidores, e, torna, por exemplo, as condições no mercado imobiliário mais favoráveis.

Por isso, os investidores precisam conhecer quais serão as perspectivas para a taxa de juros no ano que vem. Assim, eles poderão compreender como a mudança nos juros, poderá afetar suas decisões de investimentos e a estratégia de aportes mensais.

Quais as perspectivas para a taxa de juros em 2024 e 2025?

A trajetória da Selic entre 2020 e 2024 foi marcada por intensas mudanças devido à pandemia de COVID-19. Desse modo, em 2020, o Banco Central (BC) adotou uma postura de corte agressivo da taxa de juros. Reduzindo a Selic para o nível histórico de 2% a.a., com o objetivo de estimular a economia durante a crise gerada pela pandemia. No entanto, com o retorno da inflação, o BC iniciou um ciclo de alta a partir de 2021, visando controlar os preços.

A Selic então subiu de forma intensa, alcançando 13,75% a.a. em 2023, o maior patamar desde 2016. Assim, essa taxa se manteve nesse nível por um longo período, com a autoridade monetária adotando uma postura cautelosa frente à inflação. Até que, no segundo semestre de 2023, iniciou o ciclo de cortes. O juro foi reduzido progressivamente, e, em 2024, estabilizou-se em 10,50% a.a.

Entretanto, a partir do segundo semestre de 2024, o cenário começou a se deteriorar e o BC iniciou um novo ciclo de alta de juros.

Novo ciclo de alta

Veja alguns dos motivos que influenciaram nesse novo ciclo de alta:

- i) a evolução da economia brasileira, que vem crescendo acima do seu potencial – ou seja, um hiato do produto positivo – e, consequentemente, vem retardando o ritmo de desinflação e pressionou alguns preços;

- ii) as expectativas de inflação desancoradas, principalmente, em 2025 e 2026;

- iii) o cenário fiscal deteriorado;

- iv) incertezas globais.

Nesse sentido, a atividade econômica brasileira segue resiliente, sustentada por um mercado de trabalho que registra uma taxa de desemprego de 6,4%, a segunda menor desde o início da série histórica.

A inflação vem registrando uma piora nos últimos meses, com um qualitativo que apresenta mais pontos negativos do que positivos – ou seja, uma dinâmica menos benigna do IPCA. Pressões nos próximos meses devem vir dos preços de serviços, preços de bens industriais, alimentos e energia.

Inflação elevada em 2025

Dessa maneira, para 2025 projetamos alta de 4,4% para o IPCA. Esse aumento se deve a diversos fatores, como:

- A maior inércia inflacionária deste ano para o próximo;

- O crescimento da atividade econômica – ainda que projetemos uma desaceleração –, o reajuste do salário-mínimo;

- A desvalorização cambial;

- A desancoragem das expectativas de inflação;

- E questões como o aumento da alíquota do ICMS sobre combustíveis a partir de 01/02, +7,1% para gasolina e etanol e +5,3% para diesel e biodiesel;

Mais detalhes, leia o artigo sobre Inflação que foi divulgado na série “Eu Invisto em 2025”.

Por fim, a questão fiscal. Nos últimos meses, o cenário fiscal brasileiro tem gerado incertezas sobre o futuro econômico do país. A continuidade do aumento das despesas públicas e o crescimento da dívida têm pressionado a taxa de câmbio e as expectativas de inflação. Assim, a falta de clareza sobre o cumprimento das metas fiscais estipuladas pelo novo arcabouço, mantém os investidores e analistas em alerta.

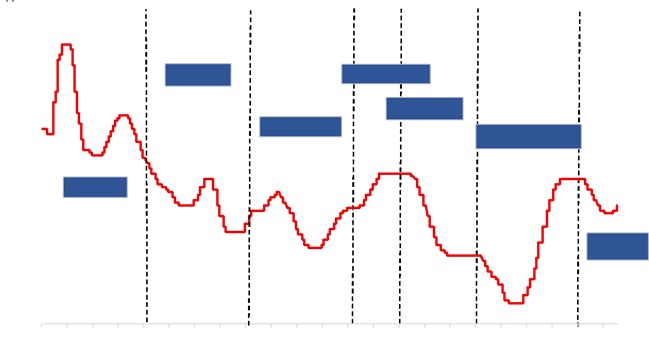

Todos esses fatores influenciaram na decisão em retomar o ciclo de alta da taxa Selic, como podemos notar no final do gráfico abaixo.

Taxa de Juros

Fonte: Banco Central / Elaboração: Suno Research

Atualmente, o trabalho do Comitê está ficando cada vez mais difícil, pois o patamar de juro atual não é suficiente para uma convergência da inflação para a meta neste e nos próximos anos.

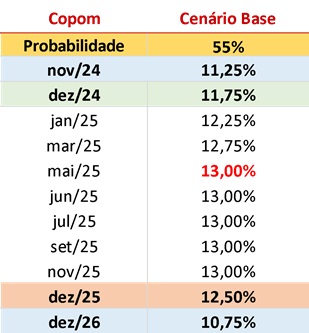

Portanto, esse ajuste é necessário para controlar a pressão inflacionária e reforçar a credibilidade da autoridade monetária. Especialmente neste período inicial da nova gestão. Abaixo seguem as novas projeções.

Cenário para a Trajetória da Selic (% a.a.)

Fonte: IBGE e Banco Central / Elaboração: Suno Research

Ciclo de alta mais rápido em 2025

Para 2025, projetamos que o atual ciclo de alta de juros será mais rápido do que os anteriores, encerrando no segundo trimestre. Caso o estresse sobre as variáveis macroeconômicas diminua e, especialmente, as expectativas de inflação para os próximos anos apresentem sinais de convergência para a meta de 3,0%, há a possibilidade de a autoridade monetária iniciar cortes na taxa Selic no final do ano que vem.

Por isso, o projeto de revisão e corte de despesas, aliado a uma sinalização clara de responsabilidade fiscal, será crucial. Assim, essas medidas impactarão diretamente as expectativas de inflação, a trajetória da taxa de câmbio, a curva de juros e o nível de estresse sobre os ativos financeiros. Consequentemente, isso influenciará na manutenção ou redução da taxa Selic nos próximos anos.

Uma outra questão importante para 2025 será o início da nova gestão do Banco Central, com Gabriel Galípolo, como novo presidente. Além disso, a partir do ano que vem, a maioria dos diretores serão indicados pelo atual governo.

Nas últimas reuniões, podemos observar um consenso entre os antigos e novos diretores sobre o cenário econômico e a necessidade de alta de juros. Fato que ajudou a reduzir os ruídos e as incertezas que surgiram em torno da possível leniência do BC no combate à inflação.

Com isso, espera-se que a autonomia do Banco Central seja mantida. Com as informações que temos até o momento, não há indícios de que o país perderá sua âncora monetária.

Juros Internacionais e Impacto no Brasil

Além da Selic, as taxas de juros dos outros países, podem impactar o Brasil? Sim, sendo que a taxa norte-americana, é aquela que mais pode influenciar os investimentos e a economia brasileira.

Pensando como um investidor que tem acesso a todos os mercados, quando a taxa de juro nos Estados Unidos sobe, normalmente, os grandes investidores transferem seus recursos para títulos do Tesouro norte-americano, tendo em vista a boa rentabilidade desses títulos (agora que os juros subiram).

Porém, se os juros nos Estados Unidos caírem, os grandes investidores vão procurar por outras oportunidades de investimentos pelo mundo, devido ao impacto dos juros. Sendo que nesses casos, o Brasil costuma ser um alvo dos investidores. Principalmente, se o juro por aqui estiver em alta.

Agora, considerando a atual situação dos dois países, podemos dizer que o mercado brasileiro vai se mostrar bem atraente aos investidores estrangeiros, já que a taxa Selic tende a subir em 2025 e os juros nos Estados Unidos, possivelmente, vão cair.

Nesse sentido, os investidores estrangeiros vão procurar por ativos brasileiros e com isso, a entrada de dólares provavelmente vai ajudar no equilíbrio cambial entre “Real e Dólar”. Além disso, a entrada de dólares possivelmente vai ajudar na inflação. Já que a valorização do Real, provavelmente terá um efeito positivo no câmbio e assim, na eventual redução de preços no Brasil.

Portanto, as mudanças nas taxas de juros dos Estados Unidos e do Brasil, podem gerar efeitos positivos (quando o juro no Brasil está alto e nos Estados Unidos está em baixa) e negativos (quando o juro no Brasil está baixo e nos Estados Unidos está subindo).

Onde investir com a taxa de juros em 2025?

Com a retomada da alta da Selic, é fundamental compreender onde investir para encontrar as melhores oportunidades de investimentos e definir as estratégias de aporte mensal para o ano.

Renda fixa com a taxa de juros em 2025

De acordo com o nosso head de Renda Fixa, Guilherme Almeida, no âmbito de alocação entre os três tipos de remuneração (pós-fixados, prefixados e indexados à inflação), devido à manutenção dos juros em altos patamares, o atual nível da taxa Selic proporciona uma boa relação risco x retorno para os títulos pós-fixados. Já que estes praticamente não sofrem com a marcação a mercado e são positivamente impactados pelo alto nível da taxa básica de juros.

No caso dos títulos indexados à inflação (IPCA+), em nossa visão, os papéis com vencimentos no médio e longo prazo proporcionam um carrego interessante aos investidores. Com um juro real próximo de, na média, 6,5% ao ano, sem risco de crédito (tratando-se de títulos públicos), os títulos são uma boa alternativa de investimento.

Para os prefixados, enxergamos boas opções (principalmente de emissão bancária) com duration um pouco mais curta (aproximadamente de 3 anos). Mas a classe dos prefixados, ainda se mostra mais arriscada que as demais dentro da renda fixa.

Renda variável com a taxa de juros em 2025

Nesse primeiro momento, a alta de juros é um fator negativo para a bolsa brasileira. No médio prazo, a economia real e o crédito serão os mais impactados.

Taxas de juros afetam o valuation das empresas, ou seja, o processo de estimar o valor de uma companhia. Dessa forma, juros mais altos acabam piorando o valuation, impactando negativamente o preço das ações.

Contudo, ainda existem setores dentro da bolsa que são mais impactados pela Selic. Por exemplo, os segmentos bancário e de seguradoras têm uma relação positiva com a Selic. Já que uma fonte importante das receitas dessas companhias são as aplicações em títulos públicos. Logo, esse ciclo de alta poderá melhorar os ganhos vistos nos últimos anos.

Por outro lado, os setores de construção civil e varejo poderão ser impactados negativamente. Já que uma elevação do juro, diminuiu o custo do crédito, reduzindo a demanda por financiamentos imobiliários. Além disso, com a Selic em patamares mais restritivos, o nível de endividamento das famílias tende a aumentar, desincentivando o consumo das pessoas.

Vale destacar, que não é de uma hora para outra que essa dinâmica afeta a economia real. Pois existe uma defasagem dos efeitos.

Como ainda há incertezas de até onde o Banco Central irá subir a Selic, lembre-se de buscar empresas sólidas, com bons fundamentos e que proporcionem maior potencial de valorização.

Conclusão e FAQ

Acompanhar os movimentos da taxa de juro é essencial para o investidor que busca encontrar oportunidades nos diferentes mercados e diminuir os riscos de sua carteira. Desse modo, não tente adivinhar os movimentos do Banco Central, isso é uma tarefa extremamente difícil.

Diante da volatilidade e das incertezas, se mantenha em suas estratégias e tenha o foco no longo prazo.

E então, conseguiu compreender melhor o contexto econômico que envolve a taxa de juros em 2025? Deixe abaixo suas dúvidas e comentários sobre esse assunto.

O que é a taxa de juros e como ela funciona?

A taxa de juro é um instrumento utilizado pelo Banco Central, com o objetivo de ajudar na política monetária nacional, restringindo o acesso a capital. Portanto, periodicamente, o Banco Central decide se haverá ou não, mudança na taxa de juro, Selic. Normalmente, quando a inflação está elevada, ou as projeções mostram que ela tende a subir, o BC eleva a taxa de juro. Já quando a inflação está baixa, ou suas projeções mostram tal cenário, o BC tende a reduzir a Selic.

Como a taxa Selic afeta os investimentos em renda fixa?

A Selic pode influenciar direta ou indiretamente os investimentos. Por exemplo, em títulos pós-fixados, atrelados à Selic ou CDI, a Selic vai influenciar diretamente os papéis. Contudo, em papéis prefixados e híbridos (vinculados ao IPCA), os títulos serão impactados indiretamente pela curva de juro futuro. Ou seja, caso haja expectativa de mais aumentos, o valor do investimento, provavelmente, vai ser reduzido, devido à marcação a mercado.

Por que os juros afetam negativamente o mercado de ações?

Se o juro sobe no país, as ações são impactadas negativamente, devido a fuga de capital da renda variável. Como o investimento em ações representa um risco considerável, a partir do momento em que títulos de renda fixa apresentam rendimentos maiores, grande parte dos investidores costumam resgatar seus valores da renda variável para alocar na renda fixa. Assim, essa saída em “massa” da renda variável, acaba levando os preços dos ativos para baixo.

Como posso me proteger de um aumento nas taxas de juros?

Para se proteger do aumento da taxa de juro, basta o investidor alocar parte de seus recursos em ativos associados ao CDI, ou Selic. Desse modo, quando a taxa de juro sobe, os seus investimentos pós-fixados também irão performar positivamente.

Quais são os melhores investimentos para um cenário de juros altos?

Os melhores investimentos são os títulos de renda fixa pós-fixados, como as letras do Tesouro Selic, CDBs, LCIs e LCAs.