Declarar ações no Imposto de Renda pode ser uma tarefa desafiadora para muitas pessoas. Isso porque existem diversas modalidades de investimentos e cada uma delas possui suas particularidades.

Otimize sua declaração de Imposto de Renda em 2024 com facilidade e precisão! Se você investe em Fundos de Investimento Imobiliário (FIIs), nossa planilha de CNPJs dos FIIs é a ferramenta essencial para você. Baixe gratuitamente agora mesmo e simplifique o preenchimento da sua declaração de IR.

Neste artigo, vamos apresentar um guia completo sobre como declarar ações e outros investimentos no Imposto de Renda 2024. Desde os tipos de investimentos que precisam ser declarados até as informações que devem ser preenchidas na declaração para evirar penalidades com a Receita Federal. Continue lendo!

Como funciona a declaração de ações e investimentos no Imposto de Renda?

Saber como declarar o Imposto de Renda sobre investimentos em ações e demais ativos é extremamente importante para evitar problemas com o Leão.

Isso porque, mesmo apurando as declarações de milhões de brasileiros anualmente, a Receita Federal possui um sistema informatizado que realiza o cruzamento de dados entre os pagadores e recebedores de impostos, o que permite que a instituição possa descobrir quais foram as transações realizadas.

Uma das principais perguntas é “quem deve declarar imposto de renda?”. Para os investidores da bolsa de valores, as regras mudaram em 2023. Até o ano retrasado, todas as pessoas que tivessem operado quaisquer valores na Bolsa de Valores eram obrigadas a declarar, mesmo não estando enquadrados nas outras regras de obrigatoriedade.

Mas, em 2023, essa regra mudou. Apenas aqueles que venderam mais de R$ 40.000 em ações no ano anterior ou tiveram rendimentos tributáveis precisam declarar suas vendas, doações e transmissões por herança de ativos na Bolsa.

Portanto, em 2024, o investidor que só comprou ações, ou vendeu menos de R$ 40 mil, pode ficar tranquilo, que, ao menos, não estará enquadrado nesta obrigatoriedade.

Em resumo, a Receita Federal vem aumentando seu controle sobre os investimentos, em especial, sobre aqueles negociados em bolsa.

Desse modo, é importante ficar atento a mudanças e manter um bom controle sobre os seus investimentos. Para se preparar para o IRPF de 2024, não deixe de armazenar suas notas de corretagem, como também as DARFs pagas, caso tenha recolhido imposto.

Como declarar investimentos no Imposto de Renda em 2024?

Neste artigo vamos abordar alguns detalhes que envolvem operações com ações e fundos imobiliários para que o investidor não deixe de fazer uma boa opção de investimento e também não incorra em inconsistências com a Receita Federal.

Antes de iniciar, de fato, os procedimentos de declaração, é preciso obter o programa de preenchimento e envio da Receita Federal. O processo é realizado de forma exclusiva pela internet — assim sendo, o contribuinte precisa fazer o download dos programas diretamente pelo site da Receita.

Vale ressaltar que o investidor deve baixar o programa referente ao ano que houve investimentos e movimentações na bolsa. Ou seja, as movimentações de 2023, por exemplo, devem ser informadas no programa IRPF 2024.

Após a sua devida instalação e preenchimento do CPF, é preciso declarar a posição existente em ativos e demais investimentos no 31 de dezembro do ano anterior ao da declaração.

Dito isso, em resumo, o procedimento para declarar investimentos no Imposto de renda irá variar conforme o ativo e o rendimento obtido.

A declaração de investimentos no Imposto de Renda se divide em quatro categorias:

Vale dizer que o prejuízo também deve ser informado na declaração anual, no mesmo menu que informa ganho de capital.

Como declarar ações no Imposto de Renda em 2024?

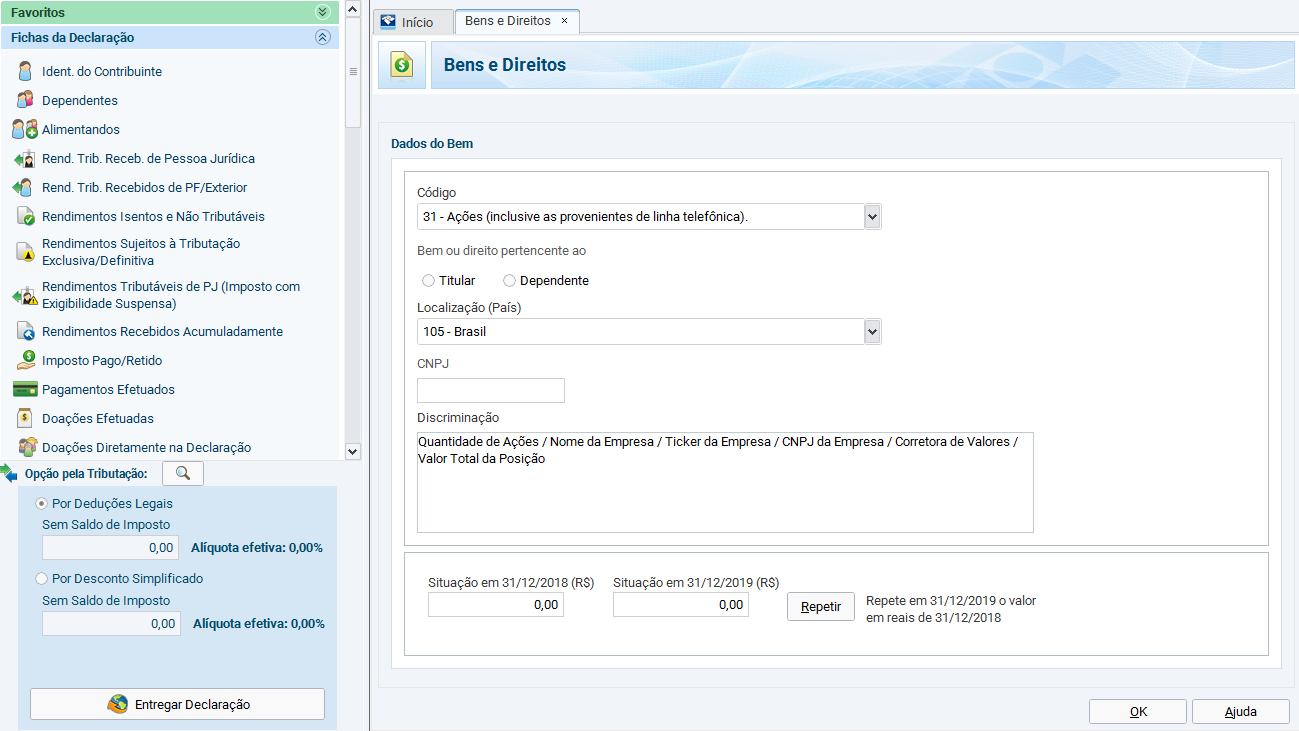

A declaração de ações no Imposto de Renda consiste em informar para a Receita Federal quais são as ações que o contribuinte possui no dia 31 de dezembro do ano em questão.

Para saber como declarar ações no Imposto de Renda 2024 no sistema de Imposto de Renda da Receita Federal, siga o passo a passo abaixo:

-

1.

Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou “Editar” para modificar uma posição já lançada.

-

2.

No item “Código”, selecione a opção “31 – Ações (inclusive as provenientes de linha telefônica).”

-

3.

No item “Localização (País)”, selecionar a opção “105 – Brasil”

-

4.

No item “Discriminação”, especifique a (i) quantidade ações; (ii) o nome da empresa/ticker papel e CNPJ; (iii) adicionalmente pode-se especificar a corretora utilizada para a compra.

-

5.

No item “Situação em 31/12/2022”: Se as Ações foram adquiridas no ano de 2023, este campo deve ser mantido zerado, se foram adquiridas em anos anteriores a 2023, então o valor do campo deve ser preenchido a partir da declaração anterior.

-

6.

No item “Situação em 31/12/2023”, preencher com o valor do custo de aquisição total atualizado até a data 31/12.

Se o contribuinte tinha 200 ações em 2022, vendeu 100 delas em 2023 e terminou o ano com apenas 100, o valor das ações em 31/12/2023 será dado pelo número de papéis remanescentes vezes seu preço na data de aquisição, independentemente de a compra ter acontecido em anos anteriores.

Quem tiver comprado mais ações no ano passado, irá somar o valor desembolsado pelos papéis ao montante anteriormente declarado.

Isso acontece porque a Receita Federal não considera as oscilações do mercado: seu objetivo é mensurar lucros e prejuízos, frutos da diferença entre os valores de compra e venda dos ativos.

Portanto, é importante que jamais se atualize o custo de aquisição das ações pela sua cotação no último dia do ano.

Como declarar FIIs no Imposto de Renda?

Saber como declarar FIIs no imposto de renda também é muito importante para qualquer investidor dessa modalidade. A lógica é a mesma da declaração de ações: o contribuinte precisa informar para a Receita as cotas de FIIs que ele possui no último dia do ano.

Para entender melhor esse processo, confira o passo a passo para fazer a declaração da posição em fundos imobiliários para a Receita Federal.

Informando a posição em FIIS ao IR

-

1.

Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou “Editar” para modificar uma posição já lançada.

-

2.

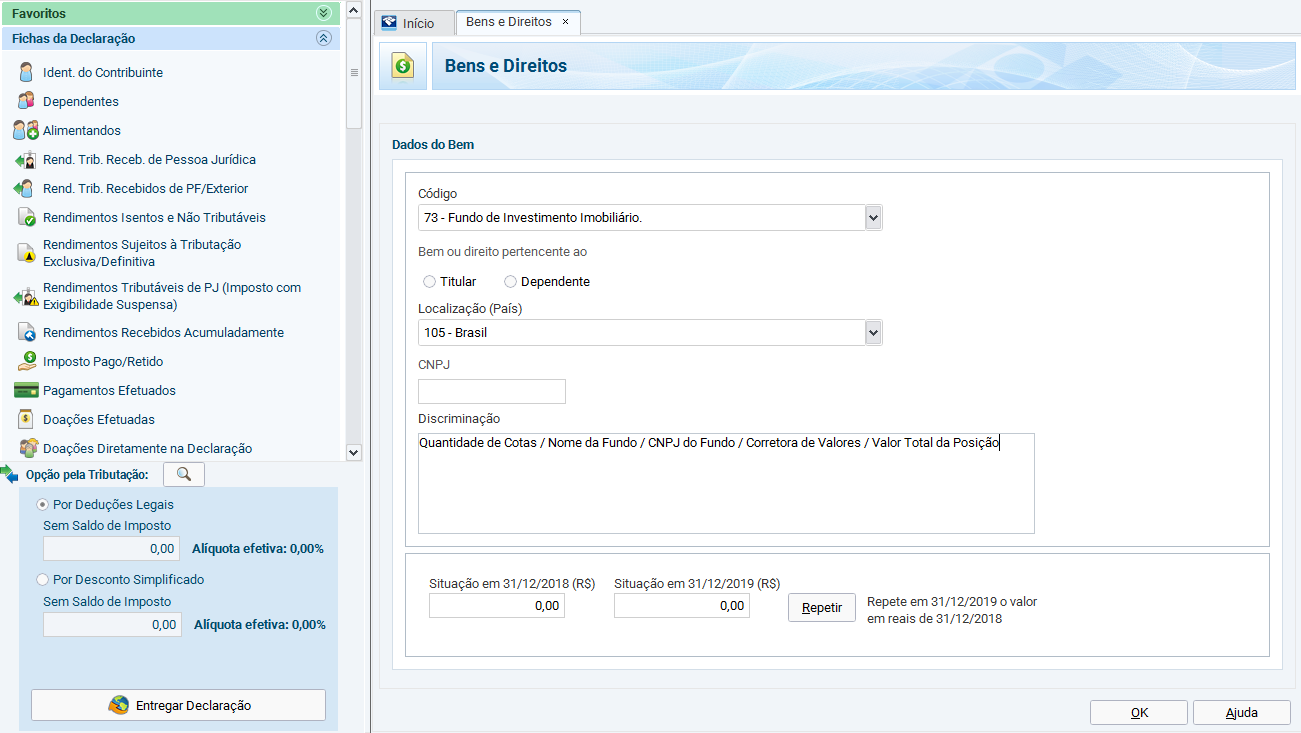

No item “Código”, selecionar a opção “73 – Fundo de Investimento Imobiliário”

-

3.

No item “Localização (País)”, selecionar a opção “105 – Brasil”

-

4.

No item “Discriminação”, especificar a (i) quantidade de cotas; (ii) o nome do Fundo e CNPJ (Informear também o CNPJ da administradora); (iii) adicionalmente pode-se especificar a corretora utilizada para a compra.

-

5.

No item “Situação em 31/12/2022:” Se o fundo foi adquirido no ano de 2023 então este campo deve ser mantido zerado, se o fundo foi adquirido em anos anteriores a 2023 então o valor do campo deve ser preenchido a partir da declaração anterior.

-

6.

No item “Situação em 31/12/2023”: preencher com o custo de aquisição todas as cotas especificadas. Se foram realizadas mais de uma compra, informe o custo de aquisição calculado pela média ponderada.

-

7.

No campo específico informe o CNPJ do fundo.

Como declarar os proventos recebidos no Imposto de Renda?

Ações e FIIs possuem regras próprias de tributação dos rendimentos que ambas distribuem — dividendos e juros sobre capital próprio no caso de ações, e rendimentos no caso dos FIIs. Porém, é preciso se atentar ao fato de que mesmo os Rendimentos Isentos no IR de ambos os casos devem ser declarados.

Os dividendos, por exemplo, são isentos de Imposto de Renda. Já os Juros Sobre Capital Próprio (JCP) são tributados na fonte à alíquota de 15%. Ou seja, o investidor já recebe o valor líquido.

Os dividendos e JCP recebidos durante o ano devem ser informados pelas respectivas companhias através de informes de rendimentos via correios. Caso não tenha recebido estas informações, deve-se entrar em contato com a área de RI (Relações com Investidores) e solicitar segunda via do demonstrativo.

Tanto para os proventos das ações como para FIIs, o investidor poderá consultar seus rendimentos no Canal Eletrônico do Investidor da BM&FBovespa e também nos extratos das corretoras.

Declarando dividendos recebidos no IR

Os dividendos são tributados na própria empresa e estão líquidos de impostos. Por conta disso, devem ser declarados como Rendimentos Isentos e Não Tributáveis.

No programa para preenchimento da declaração devem ser executados os seguintes passos:

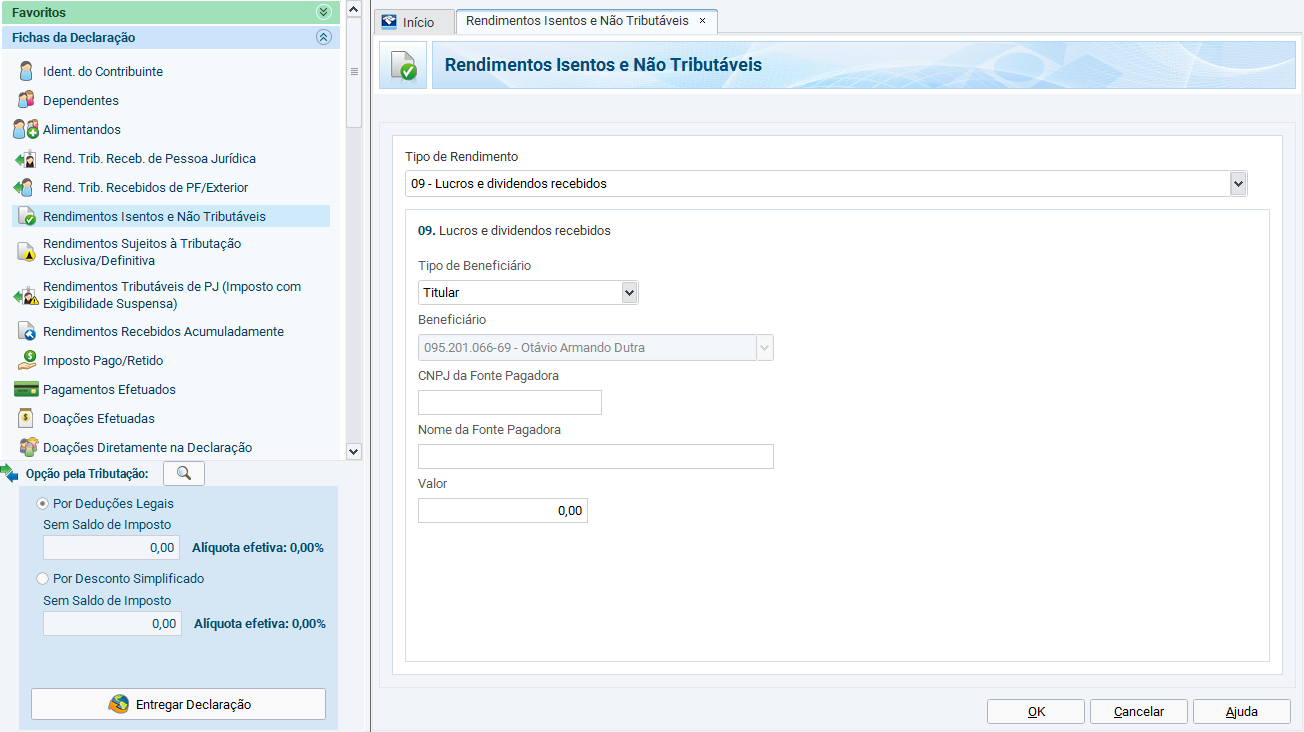

Selecionar a ficha de declaração “Rendimentos Isentos e Não Tributáveis”

1. Na ficha “Rendimentos Isentos e Não Tributáveis” selecione a opção “9 – Lucros e dividendos recebidos pelo titular e pelos dependentes”.

2. A partir disso, preencher os seguintes campos:

- Tipo de beneficiário (Escolher entre Titular e Dependente, de acordo com o possuidor da ação);

- Beneficiário: selecionar se os dividendos declarados são do titular ou do dependente;

- CNPJ da Fonte Pagadora (Especificar segundo o informe de rendimentos);

- Nome da Fonte Pagadora (Especificar segundo o informe de rendimentos);

- Valor (Especificar conforme o informe de rendimentos).

Declarando Juros sobre Capital Próprio (JCP) recebidos no IR

Os JCP são tributados à alíquota de 15%. No entanto, o valor do imposto é recolhido na fonte e, assim, o investidor já recebe o rendimento líquido de impostos. Por conta disso, devem ser declarados como Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

No programa para preenchimento da declaração devem ser executados os seguintes passos: selecionar a ficha de declaração “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

1. Na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” selecionar a opção 10 – Juros sobre Capital Próprio.

2. A partir disso, preencher os seguintes campos:

- Tipo de beneficiário (Escolher entre Titular e Dependente, de acordo com o possuidor da ação);

- Beneficiário: selecionar se os dividendos declarados são do titular ou do dependente;

- CNPJ da Fonte Pagadora (Especificar segundo o informe de rendimentos);

- Nome da Fonte Pagadora (Especificar de acordo com o informe de rendimentos);

- Valor (Especificar de acordo com o informe de rendimentos).

Declarando rendimentos recebidos dos FIIs nos IR

Novamente, no que diz respeito a como declarar rendimentos dos fundos imobiliários no IR, o governo isenta investidores de pessoa física a pagarem imposto de renda sobre os rendimentos dos ativos (distribuições de aluguéis). Essa medida existe como uma forma de incentivar o mercado de FIIs,

Por conta disso, os rendimentos recebidos dos FIIs devem ser declarados como Rendimentos Isentos e Não Tributáveis.

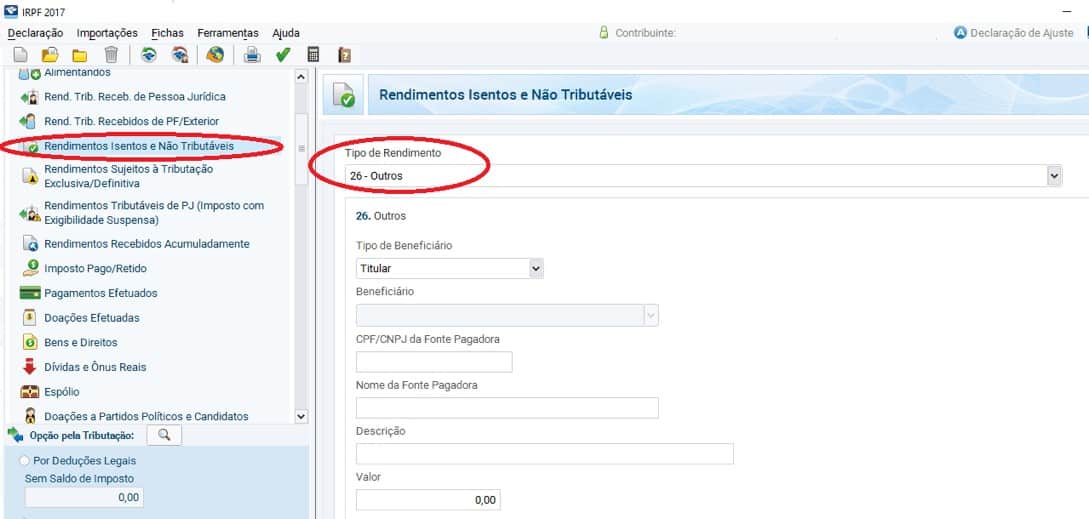

No programa para preenchimento da declaração de 2023 devem ser executados os seguintes passos: Selecionar a ficha de declaração “Rendimentos Isentos e Não Tributáveis”

1. Na ficha “Rendimentos Isentos e Não Tributáveis” selecione a opção “26 – Outros” (não existe uma opção específica para este tipo de rendimento).

2. A partir disso, preencher os seguintes campos:

- Tipo de beneficiário (Escolher entre Titular e Dependente, de acordo com o possuidor da FII);

- CNPJ do FII;

- Nome da Fonte Pagadora (Especificar de acordo com o informe de rendimentos);

- Valor (Especificar de acordo com o informe de rendimentos).

Como declarar ganhos de capital (lucros) com a venda de ações e cotas de FIIs?

Ações e Cotas de FII’s possuem regras próprias (e diferentes) de tributação sobre o ganho de capital com a venda dos títulos.

Algumas características são comuns em relação à apuração de lucro de ambas:

- Deve ser calculado o preço médio incluindo os custos operacionais;

- Caso o Investidor já possua aquelas ações ou cotas, deve ser calculado o novo preço médio ponderado por cota/ações;

- O Imposto de Renda sobre ganho de capital só é devido quando as cotas e ações são vendidas com lucro;

- Todas as vendas de ações e cotas de FIIs têm IR retido na fonte à alíquota de 0,005% para operações comuns e 1% para operações day trade. É o chamado “dedo-duro”, que serve para alertar o Leão que foi feita uma operação tributada. Portanto, é muito importante lembrar que a Receita Federal tem memória, basta ela querer acessá-las para verificar suas operações.

A apuração e o pagamento do imposto de renda devido deve ser feita mensalmente e esta responsabilidade é unicamente do próprio investidor.

Lembrando que o imposto sobre os lucros obtidos em um mês deve ser pago no mês subsequente, caso contrário poderá ocorrer a incidência de multa sobre o imposto atrasado.

Em ambos os casos (ações e FIIs), existe a necessidade de uma organização mínima e controle sobre a carteira de ações e cotas de FIIs. Normalmente, as corretoras de valores mantêm registros das operações realizadas pelo cliente.

-

Como é feita a tributação sobre ganhos de capital em ações e FIIs?

Como é feita a tributação sobre ganhos de capital em ações e FIIs?

-

Onde encontrar as informações para declarar ganhos de capital no IR?

Onde encontrar as informações para declarar ganhos de capital no IR?

Como é feita a tributação sobre ganhos de capital em ações e FIIs?

Estão isentos do imposto de renda os ganhos líquidos auferidos por pessoa física em operações no mercado à vista de ações negociadas em bolsas de valores cujo valor das alienações realizadas em cada mês seja igual ou inferior a R$ 20.000,00, para o conjunto de ações, independente se realizadas por uma ou mais corretoras.

Vale ressaltar que essa isenção não vale para venda com lucro de fundos de investimentos imobiliários.

Entretanto, a isenção da cobrança de IR não significa que o investidor não precisa declarar sua posição em carteira e os seus rendimentos com ganhos de capital obtidos para a Receita Federal.

Já as operações realizadas no mês acima de R$20.000,00 estão sujeitas à alíquota de 15% para operações comuns e de 20% para operações day-trade sobre os lucros auferidos.

Nestes casos, a Receita Federal permite que o investidor compense prejuízos acumulados, sem limite de prazo para isso.

Entretanto, os prejuízos podem ser abatidos dos ganhos futuros, não passados, por isso é sempre importante gerenciar as operações com ações e ter tudo anotado, para controlar os possíveis prejuízos e compensá-los depois.

Onde encontrar as informações para declarar ganhos de capital no IR?

Existem várias maneiras para um investidor “tomar nota” de suas operações. Para isso, o aplicador pode guardar as notas de corretagem, pode anotar em um caderno, pode montar uma planilha Excel.

Uma ferramenta simples e muito útil para manter os registros, por exemplo, é o Google Finance.

Lá é possível registrar todos os dados das transações de compra e venda de Ações e Cotas de FIIs (incluindo custos operacionais) e poderá acompanhar a evolução da sua rentabilidade.

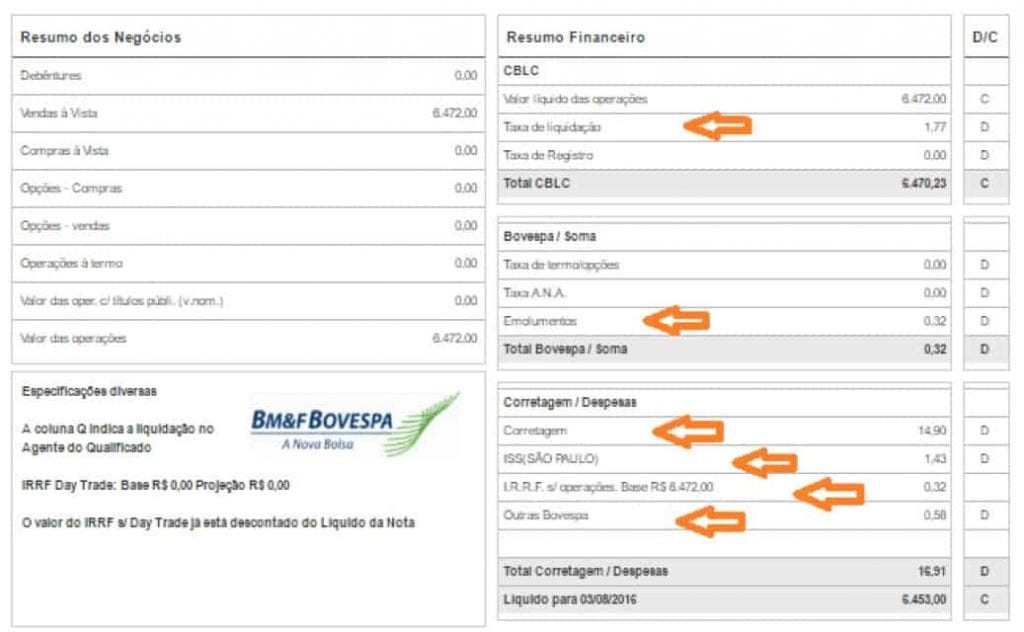

Notas de corretagem

As notas de corretagem são os documentos que apontam os dados necessários para a correta declaração dos investimentos em Ações e Cotas de FIIs.

Assim sendo, mesmo que o investidor não mantenha os registros em planilhas, não há motivos para desespero, haja visto que todas as informações necessárias estão registradas nas notas de corretagem.

Exemplos de Notas de Corretagem:

Como apurar o ganho líquido e fazer o cálculo do IR?

Algumas corretoras disponibilizam calculadoras de imposto de renda para seus clientes, em geral mediante o pagamento de uma mensalidade.

Essas calculadoras ajudam a fazer a apuração do imposto e até emitem o DARF.

De toda forma, o cálculo pode ser feito pelo próprio investidor. A fórmula para calcular o ganho líquido de capital é a seguinte:

Lucro Líquido da Operação = (Valor da Venda – Custo operacional da Venda) – (Valor da Compra + Taxas).

As despesas com corretagem podem e devem ser abatidas do lucro.

Porém, deve-se observar que caso a nota de corretagem conte com duas operações, as despesas de corretagem precisam ser rateadas entre os papéis

Como pagar o Imposto de Renda sobre ganhos com ações?

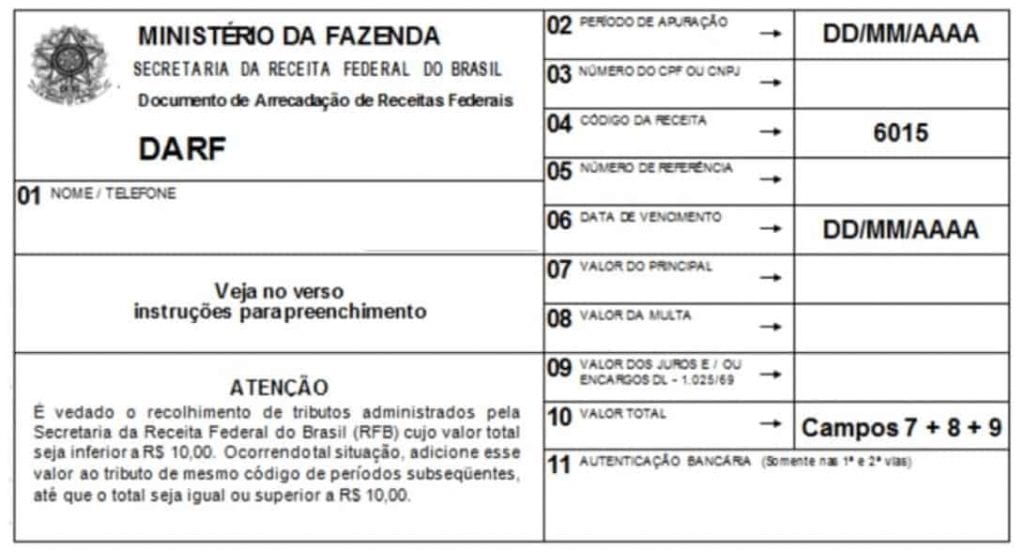

Como o Imposto de Renda é um tributo de competência federal, o contribuinte deve recolher o valor devido através de preenchimento de um DARF (Documento de Arrecadação de Receitas Federais) disponível no site da Receita Federal ou no internet banking de qualquer grande banco.

O código da receita para tributação sobre ações para pessoa física é 6015.

O período de apuração refere-se ao mês quando foram vendidas as ações.

Assim, se as ações foram vendidas em outubro, a data a ser colocada no campo “período de apuração” do DARF é o último dia de outubro.

A data de vencimento é o último dia útil do mês subsequente, neste caso, o mês de novembro.

Modelo de um DARF (Documento de Arrecadação de Receitas Federais)

Campos do formulário:

- Nome: Preencha com nome completo do contribuinte.

- Telefone: Preencha com o telefone de contato do contribuinte (opcional).

- Período de apuração: Preencha com a data do encerramento do período-base, ou seja, o último dia do mês em que for registrado lucro.

- Número do CNPJ: Preencha com o número completo do CNPJ (14 dígitos)

- Código da receita: Preencha com o código para tributação sobre renda variável (pessoa física: código 6015; pessoa jurídica: código 3317).

- Número de referência: Não é necessário o preenchimento.

- Data de vencimento: Preencha com a data de vencimento do prazo legal para pagamento, mesmo nos casos de pagamentos antes ou após essa data. No caso de tributação sobre renda variável, a data correta é o último dia útil do mês subsequente ao da apuração.

- Valor do principal: Indique o valor do principal que está sendo pago, ou seja, o imposto a pagar.

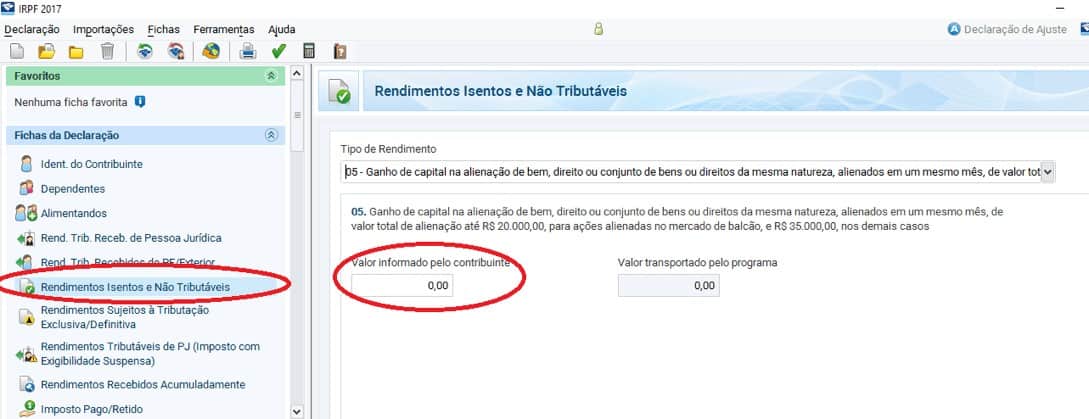

Declarando ganhos isentos com ações no Imposto de Renda

Para ter direito a isenção de IR, o valor total de vendas no mês deve ser igual ou inferior a R$ 20.000,00. Dessa forma, apenas o lucro de ações e ouro negociados em modalidade de operação swing trade, são isentos da cobrança do Imposto de Renda. Porém, mesmo com a isenção, essas operações precisam ser registradas na declaração do IR.

Por conta disso, esses ganhos devem ser declarados como Rendimentos Isentos e Não Tributáveis.

Logo, para declará-los, devem ser executados os seguintes passos no programa para preenchimento da declaração:

1. Selecionar a ficha de declaração “Rendimentos Isentos e Não Tributáveis”

2. Na ficha “Rendimentos Isentos e Não Tributáveis” selecionar a opção “5 – Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$20.000,00, para ações alienadas no mercado de balcão, e R$35.000,00, nos demais casos.”

No item “Valor informado pelo contribuinte”, preencher o valor das operações no período.

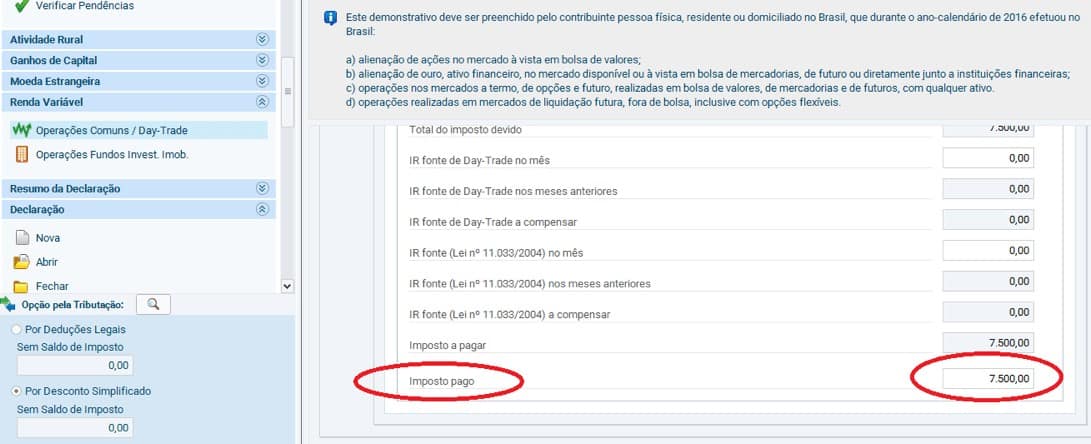

Declarando ganhos tributáveis com ações no Imposto de Renda

Os ganhos tributáveis ou perdas em Bolsa devem ser informados no Demonstrativo de Renda Variável – Operações Comuns/Day-trade.

O demonstrativo é composto de duas colunas (Operações Comuns e Operações Day-Trade), e de 12 páginas, sendo que cada uma corresponde a um mês do ano-calendário.

Após o preenchimento, o programa automaticamente apura o resultado final.

Caso seja negativo, o programa assume o valor como prejuízo e o transporta para o próximo mês.

Sendo positivo, como as alíquotas já estão informadas no programa (15% para operações comuns e 20% para day-trade), o programa multiplica a base de cálculo pela alíquota e informa o valor do imposto devido.

É muito importante que esse valor calculado pelo programa seja comparado ao valor apurado pelo investidor.

Neste mesmo campo, após gerado o cálculo do IR, o investidor informa o IR que foi pago mensalmente via DARF.

Declarando ganhos de capital (lucros) com venda de Cotas de FIIs

Da mesma maneira que ações, é necessário calcular o lucro com essas vendas de cotas de FIIs e recolher o Imposto de Renda via DARF até o último dia do mês seguinte.

Todas essas informações devem ser inseridas na Declaração Anual, mês a mês, mas em seção própria.

Também é nessa área que são declarados os prejuízos realizados para posterior compensação.

O Lucro tributável na Venda de Cotas de FIIs possui alíquota de 20%, é recolhida mensalmente por DARF com o mesmo código de ações, o 6015.

O declarante deve informar à Receita Federal o imposto pago caso já tenha recolhido via DARF.

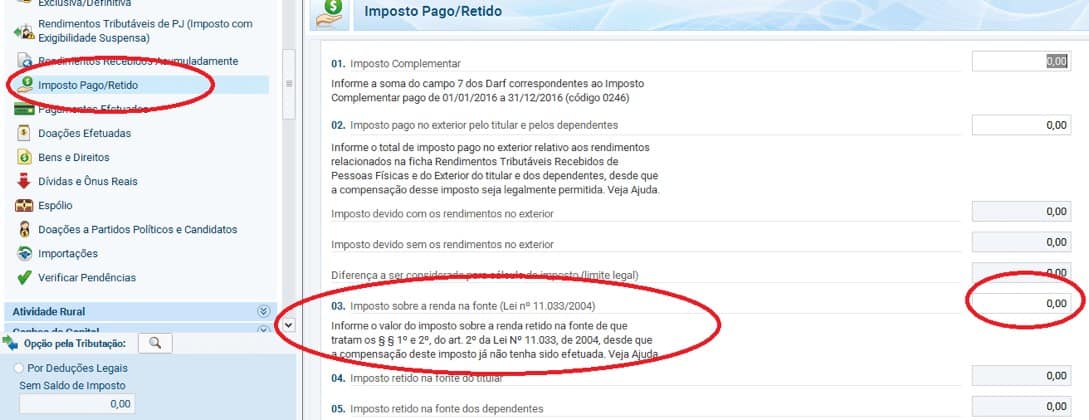

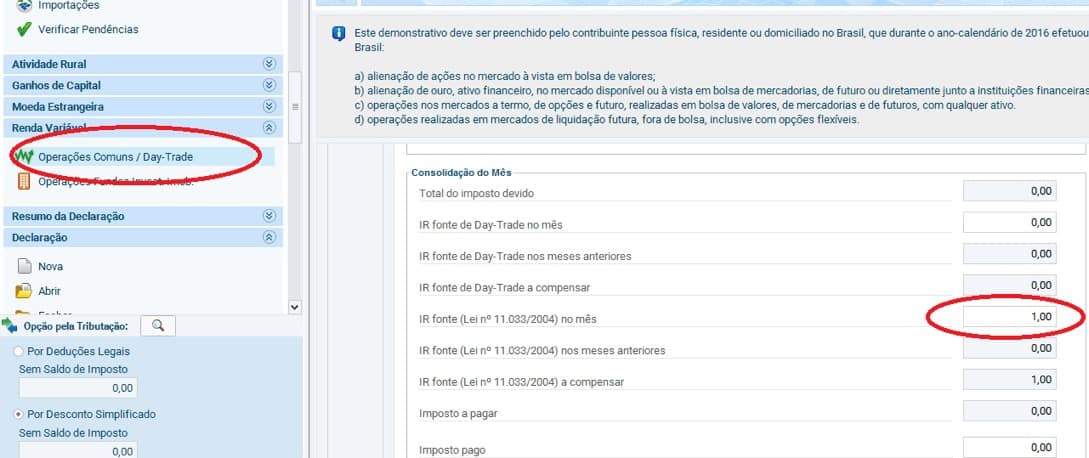

Apontando o “Dedo Duro” pago no Imposto de Renda

Em caso de o investidor não optar pela compensação do IR “Dedo duro” das operações de ganho de capital já na apuração do ganho líquido, o mesmo poderá apontá-lo no Campo Imposto Pago-Retido.

Para operações comuns e/ou Day Trade, basta conferir o valor conforme abaixo.

Para operações FIIs, basta conferir o valor conforme abaixo.

Importância da correta declaração de ações no Imposto de Renda

Para todos que investem em ações, FIIs, ETF, BDRs e demais ativos de renda variável, é imprescindível ter um bom controle sobre suas movimentações na bolsa.

Além de controlar questões vinculadas a preços de compra e venda, o investidor precisa ficar de olho em regras básicas, como a isenção de IR para vendas abaixo dos R$ 20 mil no ano.

Ao se ater a tais regras junto de um controle rigoroso sobre as movimentações, o investidor poderá lançar o seu imposto de renda com mais tranquilidade, além de conseguir calcular e pagar suas guias de IR ao longo do ano, sem grandes dificuldades.

Destacando que todo esse trabalho é recompensado na próxima declaração, uma vez que boa parte das informações lançadas no IR anterior, pode ser migrada para a próxima declaração.

Sendo assim, ao manter uma escrituração correta e de acordo com as regras da Receita Federal, além de evitar problemas com o “leão”, o investidor terá mais facilidade e tranquilidade para acompanhar seus investimentos e lançar a próxima declaração de imposto de renda.

Calendário do Imposto de Renda 2024

Desde o dia 13 de março, o contribuinte pode baixar o programa do Imposto de Renda 2024 direto no site da Receita Federal, por meio deste link. O sistema está disponível para computadores e notebooks com os sistemas operacionais Windows, MacOS e Linux.

O período para a declaração do Imposto de Renda iniciou em 15 de março e encerra em 31 de maio. Após a entrega da declaração, o pagamento das restituições inicia no último dia do prazo para a entrega da mesma.

O calendário da restituição do Imposto de Renda 2024 foi definido da seguinte forma:

- Primeiro lote: 31 de maio;

- Segundo lote: 28 de junho;

- Terceiro lote: 31 de julho;

- Quarto lote: 30 de agosto;

- Quinto e último lote: 30 de setembro.

Seguindo essas recomendações, acreditamos que o processo a respeito de como declarar o Imposto de Renda sobre ações e investimentos na bolsa de valores pode se tornar bem mais truculento do que aparenta ser.

Qualquer contador pode fazer a declaração, ou precisa ser um profissional específico?

Quando se trata da parte de bolsa da declaração anual é preciso delegar a um contador especializado. A maioria dos contadores tradicionais não entendem ou dominam a parte de bolsa.

Comecei a investir na bolsa em 2023, comprei ações e fiz daytrade, mas no mesmo ano encerrei todas as posições. Devo declarar ou pagar algo ao fisco?

Deve declarar o resultado que essas vendas realizadas para zera posição gerou e, caso tenha tido lucro, é necessário o pagamento de DARF. Neste caso, informe esses resultados mês a mês.

Como funciona a declaração de IR para criptomoedas?

As criptomoedas, como Bitcoins e demais, deverão ser lançadas na declaração de imposto de renda, na ficha de bens e direitos. Dentro da ficha, o contribuinte deverá lançar os valores no grupo 08 (Criptoativos). Sendo que a partir de 2024, será necessário definir, se o criptoeativo é altcoin ou stablecoin.

Tenho conta em corretora nos EUA, tive um lucro no ano passado, mas foi pequeno (menor que 1000,00 dólares). Como eu declaro?

Caso tenha recebido dividendos, o ganho deverá ser informado no carnê leão. Se tiver/teve ganho de capital, deverá informá-lo no programa GCAP.

Tanto o recebimento de dividendos quanto o ganho de capital devem ser informados na declaração anual em reais, portanto, cabe ao investidor fazer a conversão do dólar.

Lembrando que existem diferentes regras para converter dólar quando é ganho de capital e quando se trata do recebimento de dividendos.

Qual o valor mínimo para declarar ações no Imposto de Renda?

Se a soma das vendas em 2023 não ultrapassou os R$ 20 mil, então, o investidor não precisará pagar IR. Caso não tenha vendido ações, então não há obrigatoriedade de declarar. Porém, existem outros motivos, que podem exigir a obrigatoriedade da entrega da declaração. Fique atento.