Uma operação fundamental e muito conhecida do mercado financeiro é o swap. Esse contrato financeiro envolve a troca de fluxos de caixa ou rentabilidades entre duas partes, permitindo que empresas, investidores e instituições financeiras protejam-se contra oscilações de mercado ou explorem oportunidades de especulação.

Além disso, esses contratos são muito utilizados como seguro ou hedge, com o objetivo de reduzir riscos e de dar mais previsibilidade para diferentes agentes do mercado, possibilitando ganhos em cenários de curto prazo.

Além dessas funções, o swap também é usado por traders para buscar lucro no curto prazo. Neste artigo, entenda o que é swap, como ele funciona e suas principais aplicações no mercado financeiro.

O que é swap?

O swap é um contrato financeiro amplamente utilizado nas operações de derivativos em que as partes realizam uma troca de rentabilidade de ativos financeiros predefinidos (indexadores). Ou seja, as duas partes concordam em trocar fluxos de pagamentos futuros baseados em diferentes índices, taxas de juros ou moedas.

Essa permuta de indexadores financeiros ocorre com o objetivo de reduzir riscos ou buscar oportunidades de ganho em função das variações de mercado.

Os indexadores financeiros “trocados” podem estar atrelados às operações ativas e passivas das partes, sendo que estas são:

- Operações ativas: são aquelas relacionadas aos direitos de recebíveis relacionados a uma companhia no que diz respeito ao seu balanço patrimonial;

- Operações passivas: são aquelas relacionadas às obrigações relacionadas a uma companhia no que diz respeito ao seu balanço patrimonial.

As operações de swap, então, acontecem com o estabelecimento de uma data futura para a troca financeira da rentabilidade dos indexadores entre as partes. Isto é, no vencimento, cada uma das partes deve assumir a variação de um dos indexadores.

Esses contratos fazem parte de uma estratégia de gestão de riscos e são muito comuns em operações envolvendo taxas de juro, moeda e commodity. Podem acontecer também em transações atreladas a qualquer tipo de indexador financeiro. Alguns deles podem ser:

- Dólar Comercial;

- IGPM;

- TJLP;

- Taxa Referencial.

Destaca-se que o objetivo fundamental da operação de derivativos é garantir a previsibilidade em contratos que envolvem obrigações e recebíveis.

Isto se faz necessário por conta das variações diárias que os mercados e os ativos têm. Então, os swaps são utilizados, assim como o contrato a termo, para garantir uma proteção contra inesperadas oscilações de preços.

Para o que servem os swaps?

Os contratos de swaps têm como principal função oferecer proteção contra variações de preços e assegurar maior previsibilidade e estabilidade financeira.

Por isso, esse tipo de operação é bastante comum para companhias que dependem de preços de outras moedas ou de commodities internacionais.

Além disso, o instrumento também é comumente utilizado por especuladores para obter lucro no curto prazo. A seguir, será possível entender para o que servem as operações de swap para empresas e especuladores do mercado.

Swap para empresas

Destaca-se que os contratos de swap são bastante relevantes e muito utilizados por empresas. Nesse sentido, as companhias que mais utilizam a operação são as que lidam com o mercado externo por meio de importações e exportações.

Considere, por exemplo, uma empresa brasileira com alavancagem financeira atrelada ao dólar. Sem dúvida, ela precisa se preparar e se proteger de um aumento repentino da moeda.

Isso porque o caixa utilizado para amortizar a dívida da companhia pode estar em real. Ou seja, um aumento do dólar significa, em outras palavras, um aumento da dívida da empresa.

Do lado oposto, existem companhias que precisam de proteção contra uma eventual queda do dólar. Este é o caso de empresas que possuem receita em dólar e dívida em real.

Nesse caso, a queda da moeda americana significa a redução da receita total da companhia e a manutenção do valor nominal da dívida. Contudo, por conta da queda do dólar, a empresa passará a ter uma receita menor para pagar uma dívida que foi inalterada.

Por conta desse risco existente, empresas que podem ser afetadas pela variação de preços de ativos internacionais costumam realizar contratos de swap.

Eles servem para elas como hedge, ou seja, como um seguro para se proteger da variação de preços.

Essa operação de swap se assemelha ao seguro porque há o pagamento de uma taxa de juros pré-definida ao BC para poder usufruir do direito de receber o pagamento de uma variação de preço do dólar no futuro.

Swap para especuladores

Outra situação que costumamos ver é a utilização dos swaps por especuladores do mercado, os traders.

Eles utilizam essa operação como forma de lucrar com a variação de preço da moeda americana no curto prazo. Para isso, fazem análises técnicas da moeda para definir a melhor hora de aderir aos contratos de swap de dólar.

Então, o trader utiliza as operações de swap se protegendo da desvalorização do Real. Nesse sentido, o Banco Central pode assumir a obrigação de pagar a variação do dólar no período do contrato, enquanto o trader deve assumir o pagamento de uma taxa de juros, normalmente o CDI.

Para lucrar, o dólar deve subir em maior proporção que a variação da taxa de juros no período da operação.

Como funciona um contrato de swap?

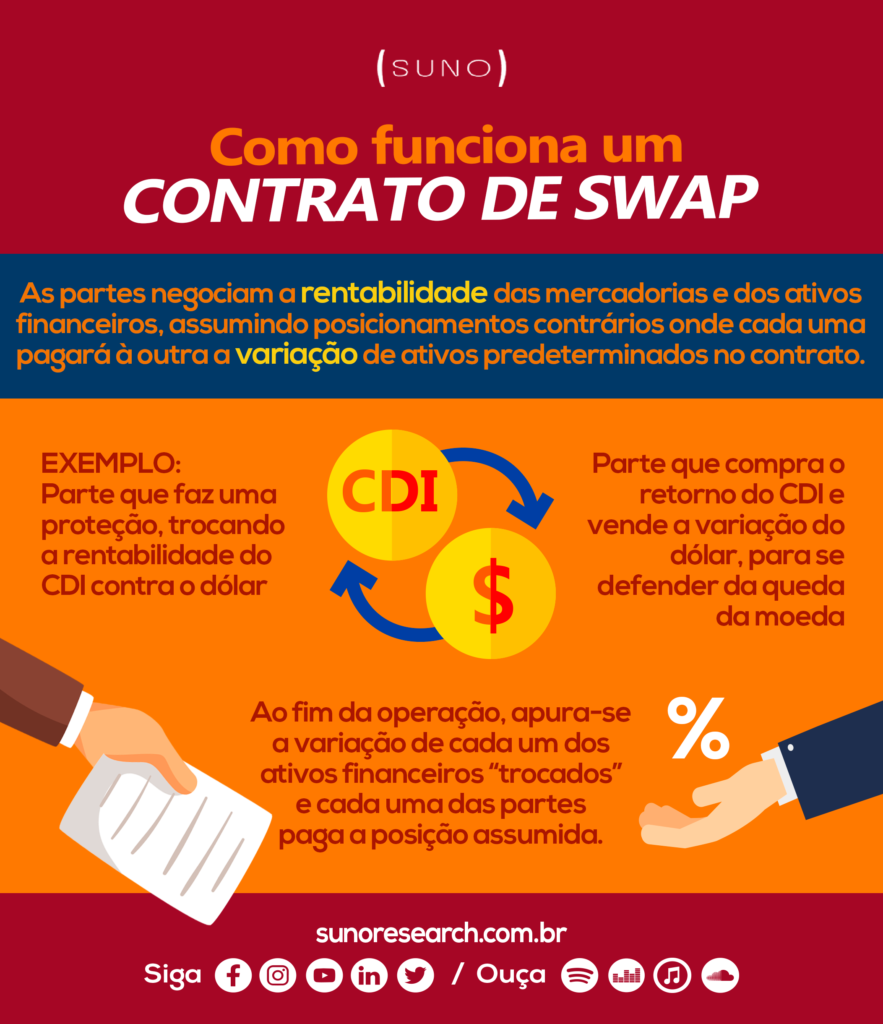

Para entender como funciona o swap é preciso saber que os contratos devem ser feitos entre duas partes. Nessa operação de swap, as partes negociam apenas a rentabilidade (variação) das mercadorias e dos ativos financeiros. Por isso, não há troca do valor principal, mas da variação de cada indexador.

Por isso, é possível dizer que no swap as partes assumem posicionamentos contrários em relação aos ativos. Afinal, cada um dos agentes pagará ao outro a variação de ativos predeterminados no contrato.

Por exemplo, uma empresa que faz uma proteção, trocando a rentabilidade do CDI contra o dólar está se defendendo da alta dessa moeda. Do outro lado do swap, a outra parte compra o retorno do CDI e vende a variação do dólar, se defendendo da queda da moeda.

No final da operação, apura-se a variação de cada um dos ativos financeiros “trocados”. Então, cada uma das partes assume e realiza o pagamento da posição assumida.

Esses contratos de swap são muito vistos sendo oferecidos ao mercado pelo Banco Central. Nesse sentido, a autoridade monetária utiliza da operação para tentar buscar um equilíbrio entre oferta e demanda por moeda.

Esse equilíbrio é buscado pelo BC por meio da oferta de swaps tradicionais ou reversos. Estas operações são opostas e servem para tentar frear uma alta ou uma queda repentina no dólar.

A troca de fluxos financeiros

No swap, as partes concordam em trocar fluxos financeiros baseados na rentabilidade de diferentes ativos. Por exemplo, uma parte pode pagar uma taxa prefixada (estável ao longo do contrato), enquanto a outra paga uma taxa variável (que oscila conforme o mercado, como o CDI ou a variação cambial).

Essa troca de fluxos é ideal para proteger empresas ou investidores de mudanças inesperadas nos indexadores.

Cálculo baseado no notional

O cálculo das rentabilidades no swap é feito com base no notional, que é o valor de referência do contrato. Embora essencial para determinar os valores a serem liquidados, o notional não é efetivamente trocado entre as partes. Ele serve apenas como uma base de cálculo para as obrigações financeiras. Por exemplo:

- Notional: R$1.000.000.

- Taxa prefixada acordada: 5% ao ano.

- Taxa variável no período: 6% ao ano.

Ao final do contrato, as partes liquidam apenas a diferença entre as taxas (1%), calculada com base no notional, em vez de trocar todo o valor de R$1.000.000.

Ao final do período do contrato, realiza-se a apuração da variação de cada indexador. A parte que possui uma rentabilidade maior “recebe” a diferença da outra, garantindo que apenas os ganhos ou perdas relativos sejam liquidados e eliminando a necessidade de transferir os valores principais.

Diferença entre swap tradicional e swap reverso

Como foi dito, o swap tradicional e o swap reverso são operações opostas realizadas pelo Banco Central. A lógica por trás de cada uma dessas operações é:

1. Swap tradicional

No swap tradicional, o mecanismo de swap mais comum, o Banco Central atua com o objetivo de conter altas repentinas do dólar. Isso porque um aumento brusco da moeda pode impactar negativamente, por exemplo, a inflação do país.

Por isso, o BC oferece aos agentes de mercado, no contrato, a oscilação do câmbio acrescida de um cupom cambial. E a outra parte da operação, por sua vez, se compromete a pagar a taxa de juros (normalmente o CDI) do período da negociação desse swap.

Ao final, há uma troca financeira do rendimento auferido pela variação dos indexadores no tempo do contrato. Ou seja, o agente que estava se protegendo do dólar paga ao Banco Central a variação do CDI; e o BC, do outro lado, paga a oscilação da moeda norte-americana.

2. Swap reverso

Além do swap tradicional, outra operação que pode acontecer é o swap reverso. Nela, o Banco Central está atuando contra uma queda da moeda. Esse tipo de política é importante, por exemplo, para a proteção o setor de exportações, que depende da cotação do dólar.

Dessa forma, o BC se compromete a pagar aos compradores do contrato uma taxa de juros. Do outro lado, a contraparte paga ao Banco Central a variação do dólar no período do contrato.

Com essa operação, os agentes do mercado se defendem da queda repentina do dólar. O BC, por sua vez, controla a queda dessa moeda, aliviando a oferta de dólar no curto prazo.

Como pode ser notado, o mecanismo do swap reverso é o mesmo do swap tradicional. O que muda é apenas a rentabilidade trocada, sendo que no tradicional o BC paga a oscilação do dólar e no reverso ele paga os juros.

Exemplo de swap

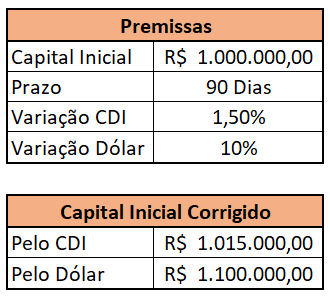

Suponha, por exemplo, que uma empresa possui uma aplicação financeira de renda fixa de alta liquidez com R$1.000.000,00 para pagar dívidas no exterior.

Nesse exemplo, considere também que:

- Prazo de vencimento da aplicação financeira: 90 dias;

- CDI em 90 dias: 1,5%;

- Variação do dólar nos 90 dias: 10%.

No caso, a empresa decidiu realizar um swap cambial para se proteger de um aumento do dólar (que aconteceu, de 10%). Para isso, ela trocou a rentabilidade do CDI pela variação do dólar.

O BC, por outro lado, trocou a variação da moeda pela rentabilidade do CDI. Ao final dos 90 dias, o retorno de cada um dos ativos financeiros será:

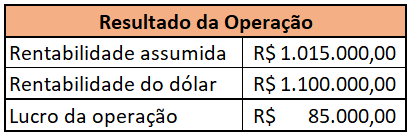

Nesse exemplo, a empresa deverá assumir a variação da rentabilidade assumida, o CDI, enquanto o BC assume a variação do dólar. Como o dólar obteve uma variação superior ao CDI, apenas a companhia deverá receber créditos. No caso:

Portanto, nessa operação, a empresa conseguiu um lucro de R$85.000,00. Com isso, foi possível uma proteção contra a alta variação do dólar no período, de 10%.

Tipos de swap

Os tipos de swap são classificados de acordo com os ativos ou indexadores financeiros que compõem a base da troca entre as partes.

Cada tipo atende a diferentes necessidades no mercado financeiro, desde proteção contra oscilações cambiais até o gerenciamento de variações em taxas de juros e preços de commodities.

Abaixo, detalhamos os principais tipos de swaps, suas funcionalidades.

1. Swap de commodities

As operações de swap de commodities são utilizadas por empresas importadoras e exportadoras de matéria-prima internacional.

Destaca-se que o principal tipo de swap de commodities é o feito com contratos de preço de petróleo. Essa operação é bastante comum, por exemplo, com companhias aéreas, empresas de um setor muito dependente do preço do óleo.

Por exemplo, uma companhia aérea realiza um swap baseado no preço do petróleo para garantir que o custo com combustível permaneça estável, independentemente das variações no mercado global.

Então, esse tipo de companhias faz o swap atrelado ao preço do petróleo para garantir que o custo com o óleo permaneça fixo para ela. Isto é, será a contraparte do contrato que arcará com a variação do preço dessa matéria-prima no vencimento, e não a empresa (troca de riscos).

Além do petróleo, os swaps de commodities também podem ser utilizados com:

- Ouro;

- Milho;

- Boi gordo.

2. Swap de Índices

Os swaps de índices são um tipo de swap em que se permuta a rentabilidade associada a um índice de preços ou a um índice de ações. Como índice de preços, temos, por exemplo, o IGP-M, o CDI e o IPCA. E como índices de ações, o Ibovespa ou o IBrX-50.

Um exemplo de swap de índice pode ser um contrato envolvendo o Ibovespa e o CDI. Isto é, uma das partes se compromete a pagar a outra a variação do índice da bolsa acrescida de uma taxa de juro. Enquanto a outra assume o pagamento da variação da taxa CDI.

Ao final, apura-se a variação dos índices para que o pagamento a uma das partes possa ser realizado.

3. Swap de taxas de juros

As operações de swap de taxas de juros funcionam da mesma forma como as outras. Assim, o swap de taxa de juros é utilizado para gerenciar o impacto das variações nas taxas de juros em contratos financeiros.

Nesse tipo de swap, uma parte troca os pagamentos baseados em uma taxa fixa por uma taxa variável, ou vice-versa. Nessa operação, cada uma das partes fica responsável por assumir a variação de uma taxa de juro pré-determinada.

Então, no swap de juros, uma das taxas é prefixada, e a outra variável. Após o período do contrato, cada uma das partes responde pela variação de uma das taxas.

Então, o lucro ou prejuízo obtido pelas partes nessa operação consiste na diferença entre a rentabilidade da transação à vista e a prazo.

Por exemplo, uma empresa que possui empréstimos atrelados a taxas variáveis pode realizar um swap para pagar uma taxa fixa, garantindo previsibilidade mesmo diante de aumentos na taxa de juros variável.

Contudo, este tipo de swap oferece proteção contra oscilações em taxas de juros e um planejamento financeiro mais estável para contratos de longo prazo.

4. Swap cambial

O swap cambial é, provavelmente, a modalidade desse contrato mais conhecida e utilizada no mercado financeiro. Assim, é amplamente utilizado para proteger empresas e investidores de variações cambiais entre moedas, como o real e o dólar. Ela faz parte de estratégias de gestão de risco de várias companhias.

Nessa modalidade de swap de moedas, uma das partes assume a obrigação de pagar a variação da cotação de uma moeda. Do lado oposto, outra parte assume o pagamento da variação de uma taxa de juros pré-determinada.

Como foi visto, essa operação é muito utilizada pelo Banco Central para estabilizar o preço da moeda e consequentemente ter controle da volatilidade cambial. Além disso, o swap cambial também é usado por empresas que dependem da cotação de moedas internacionais, ou seja, importadoras e exportadoras.

Por exemplo, uma empresa brasileira que importa insumos em dólares pode realizar um swap cambial para proteger-se de uma alta da moeda americana. A empresa troca a variação cambial pela rentabilidade do CDI, garantindo previsibilidade financeira.

Exemplos de swap

Os swaps podem ser mais bem compreendidos por meio de exemplos concretos que demonstram como essas operações financeiras funcionam e como são aplicadas em diferentes contextos. A seguir, abordaremos dois cenários que ilustram o uso estratégico dos swaps: um no mercado cambial e outro em taxas de juros.

Exemplo de swap cambial

Uma exportadora brasileira recebe USD 1.000.000 por trimestre, com o dólar cotado a R$5,00, garantindo R$5.000.000 de receita. Para proteger-se de uma eventual queda do dólar para R$4,50 (reduzindo a receita para R$4.500.000), a empresa contrata um swap cambial, trocando a variação do dólar por uma taxa de juros fixa, como o CDI.

- Se o dólar cair, a empresa recebe a diferença para manter os R$5.000.000.

- Se o dólar subir, abre mão do ganho, mas garante previsibilidade no fluxo de caixa.

Esse exemplo de swap cambial mostra como a operação protege empresas contra oscilações cambiais.

Exemplo de swap de taxa de juros

Uma empresa com um empréstimo de R$10.000.000 atrelado ao CDI teme uma alta na Selic, que elevaria seus custos. Para se proteger, realiza um swap, trocando a taxa variável do CDI por uma fixa de 13% ao ano.

- Se o CDI subir, a empresa paga a taxa fixa e recebe a diferença da alta.

- Se o CDI cair, a empresa paga mais, mas mantém a previsibilidade dos pagamentos.

Esse exemplo de swap de taxa de juros demonstra como empresas podem controlar custos financeiros em cenários de alta volatilidade.

O Banco Central e o uso do swap cambial

O Banco Central utiliza os contratos de swap como forma de tentar estabilizar a moeda americana, o dólar. Cada um desses contratos oferecidos pelo BC possui o valor de 50 mil reais.

Destaca-se que a utilização do instrumento de swap pela autoridade monetária normalmente ocorre em períodos em que a moeda norte-americana passa por altas ou quedas bruscas e inesperadas.

Em outras palavras, o BC utiliza os contratos de swap tradicional ou reverso para tentar controlar o movimento da moeda. Cada um desses contratos é utilizado para frear um aumento ou conter uma queda do dólar.

Ademais, é importante frisar que o swap cambial do Banco Central não tem objetivo de obtenção de lucro.

Na verdade, os contratos de swap tradicional e reverso são oferecidos pela autoridade monetária exclusivamente com o objetivo de evitar aumentos ou quedas repentinas do dólar.

1. Swap na alta do dólar

O contrato de swap tradicional é o mecanismo utilizado para conter a alta do dólar. Nele, o BC promete pagar ao investidor a oscilação do dólar, além de um prêmio, ao final do período.

Do outro lado, a contraparte do contrato assume, ao final do mesmo período, o pagamento de uma taxa de juro pré-definida, normalmente o CDI, ao Banco Central.

Por conta dessa promessa do BC de pagar a variação do dólar no fim do prazo do contrato, empresas deixam de comprar dólar no mercado à vista (acreditando que a moeda estará mais valorizada no futuro).

Em outras palavras, o swap tradicional alivia a pressão por demanda por moeda norte-americana no curto prazo, contendo, assim, a sua valorização.

2. Swap na queda do dólar

Na situação oposta, o Banco Central utiliza o swap reverso quando existe a necessidade de controlar eventuais quedas acentuadas do dólar. Esse movimento pode impactar negativamente, por exemplo, o setor de exportações.

A lógica desse tipo de swap é a mesma do swap tradicional, com a diferença da troca financeira de rentabilidade, que é contrária (reversa). Nesse sentido, o BC se compromete a pagar aos compradores do contrato os juros do período.

No sentido oposto, a contraparte assume a responsabilidade de pagar a variação cambial do dólar ao final do contrato. Essa operação equivale, portanto, à compra futura de dólar, o que tende a interromper a queda da moeda.

Vantagens e riscos dos swaps

As operações de swaps são amplamente utilizadas por diferentes agentes de mercado, como investidores, empresas e instituições. Além disso, cada um desses agentes utiliza o instrumento com um tipo de abordagem.

Nesse sentido, alguns agentes utilizam desse instrumento como um seguro, se protegendo de variações de preços de ativos. Outros preferem usar as operações de swap como forma de tentar obter lucro no curto prazo.

Abaixo, conheça as vantagens do swap e os principais riscos do swap, com uma análise detalhada de cada aspecto.

Vantagens dos swaps

Os swaps oferecem inúmeros benefícios para quem deseja proteger ativos financeiros ou otimizar a gestão das finanças. Assim, o swap pode ser bastante vantajoso para empresas, instituições e investidores que dependem do preço de ativos internacionais.

Isso porque variações repentinas de preços podem afetar muito aqueles que vendem, compram e que possuem recebíveis e obrigações dependentes de cotações flutuantes.

Então, o swap consegue fornecer a empresas e a investidores previsibilidade. Isso porque, caso haja algum movimento inesperado e repentino no ativo de cotação flutuante, a outra parte do contrato arcará com a oscilação.

Além disso, o swap é um instrumento estratégico para planejamento financeiro, permitindo maior previsibilidade em fluxos de caixa e alinhamento com objetivos de longo prazo.

A flexibilidade proporcionada pelos swaps também é um ponto positivo, ajudando empresas e investidores a gerenciar de forma personalizada seus ativos e passivos financeiros.

Riscos dos swaps

A desvantagem dessa operação é que ela possui um preço, ou seja, não vêm de graça, há um custo. Além disso, o swap pode ser realizado em um mal momento, de forma desnecessária, ou em uma quantidade desproporcional – acarretando em custos excessivos.

Por exemplo, uma empresa que faz um swap tradicional como forma de proteção contra altas do dólar pode pagar um juro alto à contraparte do contrato sem que a moeda norte-americana tenha se quer valorizado no período. Isso é um risco da operação que deve ser assumido.

Outro fator importante é o risco de crédito da contraparte, ou seja, a possibilidade de a outra parte não cumprir com suas obrigações financeiras.

Além disso, a complexidade no cálculo e gerenciamento dos swaps pode levar a erros ou decisões inadequadas, especialmente para aqueles sem conhecimento técnico suficiente. Finalmente, em cenários adversos, o swap pode gerar prejuízos, caso o mercado se mova de maneira contrária ao esperado.

Por isso, é preciso estar sempre atento ao momento e à quantidade correta de swaps que devem ser feitos para se proteger de oscilações.

Como os swaps são utilizados no mercado financeiro?

Os swaps são amplamente empregados no mercado financeiro por bancos centrais, empresas e investidores, cada um com objetivos específicos. Sua versatilidade os torna ferramentas valiosas para controle de volatilidade, proteção financeira e especulação.

Uso por Bancos Centrais

No caso dos bancos centrais, como o Banco Central do Brasil (BCB), os swaps cambiais são utilizados para estabilizar o câmbio em momentos de alta volatilidade.

Em situações de aumento repentino do dólar, o BCB oferece swaps tradicionais, nos quais se compromete a pagar a variação cambial enquanto a contraparte paga uma taxa de juros, como o CDI. Isso reduz a pressão pela compra de dólares no mercado à vista, ajudando a conter a valorização da moeda americana.

Por outro lado, em períodos de queda abrupta do dólar, os swaps reversos permitem que o BCB controle desvalorizações excessivas, estimulando a compra futura da moeda. Esses mecanismos auxiliam no controle inflacionário e promovem estabilidade nos mercados financeiros.

Uso por empresas

Para empresas, os swaps são essenciais na proteção contra riscos financeiros. Companhias exportadoras, por exemplo, podem usar swaps cambiais para garantir que uma desvalorização do dólar não reduza suas receitas internacionais. Já importadoras recorrem ao instrumento para se proteger de aumentos nos custos devido à alta da moeda estrangeira.

Além disso, empresas com dívidas em moedas internacionais ou taxas de juros variáveis utilizam swaps para alinhar fluxos financeiros às suas necessidades, reduzindo a imprevisibilidade em seus balanços.

Uso por investidores

Investidores também fazem uso do swap no mercado financeiro, principalmente em estratégias de arbitragem e especulação. Eles aproveitam variações de preços ou taxas para lucrar no curto prazo, trocando fluxos financeiros em contratos que apostam na oscilação de moedas, juros ou commodities.

Apesar de promissores, esses movimentos são arriscados e exigem conhecimento técnico, já que flutuações inesperadas podem gerar perdas significativas.

O uso de swaps demonstra sua relevância tanto para estabilidade macroeconômica quanto para a gestão de riscos em empresas e estratégias no mercado financeiro.

A operação de swap é um investimento?

Apesar dos swaps serem amplamente utilizados para obtenção de lucro no curto prazo, destacamos que esse tipo de abordagem com o instrumento não é um investimento. É, na verdade, uma operação especulativa, sem histórico de retorno financeiro positivo.

Dessa forma, vemos com maus olhos esse tipo de operações de swap, visto que é muito difícil que qualquer tipo de estratégia de obtenção de lucro no curto prazo funcione de fato.

Nesse sentido, basta observar os grandes investidores da bolsa brasileira, americana e do mundo. Vemos que todos estes construíram patrimônio por meio de abordagens de longo prazo no mercado financeiro.

Isto é, foi por meio de participações acionárias, em empresas com bons fundamentos e com vantagens competitivas, que o capital investido desses investidores se multiplicou, formando grandes fortunas. Nenhum deles ficou rico da noite para o dia: foi preciso tempo e constância nos investimentos em ações.

Quer aprender a investir em ações? Baixe o e-book gratuito da Suno que ensina a como analisar uma ação.

Destaca-se que o mercado financeiro e a bolsa de valores permitem a democratização dos investimentos, permitindo que qualquer um possa usufruir do poder da valorização e do crescimento de empresas.

Contudo, alguns preferem deixar de lado o investimento de verdade, em empresas, e optam por abandonar o poder dos juros compostos. Então, passam a tratar o mercado como um instrumento de busca por enriquecimento rápido, distorcendo o real objetivo de operações financeiras, como as operações de swap.

Por fim, não há como negar que a narrativa de ganhos de curto prazo é tentadora. Afinal, qualquer um deseja ganhar dinheiro rapidamente. Contudo, é preciso ser crítico e analisar as abordagens que, de fato, produziram riqueza na história.

Existem diversos exemplos de grandes investidores de valor que enriqueceram investindo na bolsa de valores. Alguns deles são:

- Warren Buffett;

- John Templeton;

- Irving Kahn;

- Walter Schloss;

- Luiz Barsi.

São vários os exemplos ao redor do mundo de grandes investidores fundamentalistas que construíram patrimônio na bolsa. Mas quantos são os traders de swap que realmente foram reconhecidos pelo patrimônio formado nesse tipo de abordagem?

Regulação e transparência dos swaps no Brasil

Os swaps no Brasil são regulamentados pela Comissão de Valores Mobiliários (CVM) e pelo Banco Central do Brasil (BCB). A CVM supervisiona as operações de derivativos no mercado financeiro, garantindo que sejam realizadas de maneira estruturada e segura. Já o Banco Central usa swaps cambiais como instrumento de política monetária, buscando estabilidade na moeda nacional.

Nos últimos anos, novas regras de transparência foram implementadas para aumentar a segurança e a clareza nas operações. Agora, os contratos precisam detalhar condições como indexadores, custos e metodologia de cálculo, além de apresentar relatórios completos sobre os riscos envolvidos.

Também é exigido o registro centralizado de todas as operações em câmaras de compensação autorizadas, permitindo maior supervisão regulatória e reduzindo riscos de inadimplência.

Essas mudanças promovem mais confiança no mercado, melhoram a competitividade e tornam os swaps uma ferramenta mais acessível e segura para empresas e investidores.

Dicas estratégicas para utilizar swaps

Utilizar swaps de forma eficaz exige um planejamento bem estruturado e atenção a detalhes importantes. Essas operações podem ser altamente benéficas, mas também apresentam riscos que devem ser gerenciados cuidadosamente. A seguir, confira algumas dicas estratégicas para utilizar swaps:

- Defina objetivos claros: use swaps para proteger ativos ou fluxos financeiros críticos.

- Avalie a contraparte: certifique-se de que a contraparte é confiável para evitar riscos de crédito.

- Monitore o mercado: acompanhe as condições econômicas e financeiras para ajustar sua estratégia de swaps.

Conclusão

Os swaps são ferramentas no mercado financeiro que oferecem proteção contra riscos e oportunidades de lucro. No entanto, seu uso requer conhecimento detalhado, análise cuidadosa e estratégias bem definidas.

Ao entender como funcionam e quais são seus riscos e benefícios, investidores e empresas podem tomar decisões mais informadas e estratégicas.

O que é swap?

O swap é uma operação financeira em que duas partes trocam a rentabilidade de ativos financeiros por meio de um contrato. Então, o objetivo dessa operação é se proteger da variação de preços.

Como funciona o contrato de swap?

O contrato de swap funciona por meio da troca acordada da rentabilidade de diferentes ativos financeiros entre partes. Isto é, ao final do prazo do contrato, cada uma das partes deve assumir a variação de preço de um indexador ou de um ativo com preço flutuante.

O que é swap tradicional?

O swap tradicional é o mecanismo pelo qual o Banco Central compromete a pagar a variação do dólar mais um juro. Do outro lado, a contraparte assume o pagamento de uma taxa prefixada no momento do contrato. Esta operação alivia a demanda por moeda no curto prazo.

O que é swap reverso?

O swap reverso funciona de maneira contrária ao swap tradicional. Isto é, o Banco Central oferece aos compradores um determinado juros. Do outro lado, a contraparte assume o pagamento à autoridade monetária da oscilação cambial do período do contrato.

Por que o Banco Central faz swaps de dólar?

O Banco Central oferece swaps de dólar como forma de conter aumentos repentinos da moeda. Por ser uma garantia do BC de pagamento da variação do dólar em uma data futura, as contrapartes dos contratos de swap aliviam a demanda por moeda no mercado à vista. Isso tende a controlar a alta da cotação da moeda no curto prazo.

Bibliografia

https://www.cbn.gov.ng/out/2017/rsd/swap%20transactions.pdf

https://www.bauer.uh.edu/rsusmel/7386/IF-V-4.pdf

http://finance.wharton.upenn.edu/~bodnarg/courses/CF/swapsnote.pdf