Radar do Mercado: Vale (VALE3) – Venda de ativo para focar em core business

A Vale informou ontem (08) ao mercado que concluiu a venda da Vale Fertilizantes para a The Mosaic Company, ao passo que reafirmou a importância de sua parceria com a Mosaic, fortalecendo a sua exposição ao mercado mundial de fertilizantes, particularmente nas grandes regiões agrícolas de alto crescimento da América do Norte e do Brasil.

“O fechamento da transação é mais um passo em direção à redução da dívida e simplificação do portfólio de ativos da Vale”, destacou a mineradora em seu comunicado.

É relevante lembrar que a referida operação acima mencionada havia sido primeiramente anuncia por meio de Fato Relevante divulgado no último dia 02 de janeiro pela própria Vale.

Na ocasião, a mineradora havia informado que alguns ajustes finais tinham sido realizados nos termos e condições da transação e, dentre eles, se fazia presente a decisão da companhia em reter participação acionária no terminal portuário Tiplam, no sudeste do Brasil, mais precisamente no Porto de Santos, da VLI, que anteriormente estava incluída na transação.

De acordo com os termos da operação, a Vale receberá cerca de US$ 1,150 bilhão e, ainda, mais 34,2 milhões de ações da Mosaic, representando 8,9% do capital total da Mosaic após a emissão de ações.

No que diz respeito ao ativo transacionado, a Vale Fertilizantes é uma empresa brasileira de fertilizantes, fundada em 2010, após a compra da Fosfertil pela Vale, e que possui, atualmente, doze unidades produtivas estabelecidas nos estados de São Paulo, Sergipe, Goiás, e Minas Gerais.

No sentido da transação acima elucidada, quando foi anunciada, há pouco mais de um ano, a operação envolvia um total de US$ 2,5 bilhões, sendo US$ 1,25 bilhão em dinheiro e US$ 1,25 bilhão em ações ordinárias que seriam emitidas pela Mosaic.

Na ocasião, as empresas haviam anunciado que a americana emitiria aproximadamente 42,3 milhões de ações, número que na época representava em torno de 11% do total das ações ordinárias em circulação da Mosaic.

É possível perceber que houve, desde então, um desconto nos valores da operação, o que, em tese, significa que o negócio ficou menos vantajoso para a Vale.

Entretanto, mesmo diante dessa conjuntura, entendemos que a Vale segue bastante compromissada no que diz respeito à sua melhoria operacional e também na redução de sua dívida.

Dito isso, enxergamos como positiva a venda de suas operações da Vale Fertilizantes, isso por que, dessa maneira, a companhia pode focar com maior precisão no seu core business, o que, na teoria, pode representar uma maior geração de valor a seus acionistas no médio/longo prazo.

Neste sentido, a notícia da venda da Vale Fertilizantes pode ser interpretada como um passo importante no que diz respeito às melhorias de seus números.

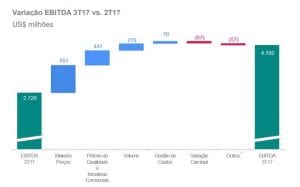

Cabe destacar que, no terceiro trimestre do ano, a Vale apresentou um Ebitda ajustado de US$ 4,2 bilhões, apresentando, assim um patamar 53,6% acima do 2T17.

Essa melhoria de performance se deu, em grande parte, por conta da recuperação dos preços no mercado internacional, uma melhor realização de preços devido ao minério de alto teor de Carajás, uma alta redução dos custos de produção e também devido a um aumento de volume de produção da companhia.

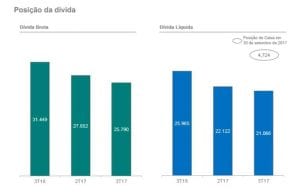

Há de se destacar, também, que a dívida líquida da companhia decresceu em US$ 1,056 bilhão se comparada com o final do trimestre anterior, totalizando US$ 21,066 bilhões baseados na posição de caixa de US$ 4,724 bilhões em 30 de setembro de 2017, como resultado do fluxo de caixa livre positivo no 3T17.

Com isso, a alavancagem, medida pela relação da dívida bruta/LTM Ebitda ajustado, diminuiu para 1,6x em 30 de setembro de 2017 em comparação com 1,9x em 30 de junho de 2017 e 3,7x em 30 de setembro de 2016. Medida pela relação da dívida líquida/LTM Ebitda ajustado, a alavancagem diminuiu para 1,3x em 30 de setembro de 2017 em comparação com 1,5x em junho de 2017 e 3,0x em setembro de 2016.

Vislumbramos um horizonte de expansão de resultados da mineradora e, neste sentido, continuaremos observando atentos as movimentações estruturais propostas aos poucos pelo novo presidente da companhia, Fabio Schvartsman, o qual já deixou claro que pretende deixar o governo com participação cada vez menor na mineradora, tendo afirmado, inclusive, que “o governo é muito bem-vindo como acionista minoritário”.

Continuamos com nossa crença na alta capacidade de gestão que possui Schvartsman ao mesmo tempo que seguimos acompanhando as movimentações da mineradora brasileira.

Assim sendo, seguimos de fora da Vale até que decisões operacionais com maior foco na sua atividade de mineração possam ser observadas em suas atividades, ao passo que alternativas que visem a redução de sua alavancagem possam continuar sendo vistas de maneira mais representativa no decorrer do tempo.