Radar do Mercado: Ultrapar (UGPA3) – Resultados confirmam capacidade operacional do grupo

A Ultrapar Participações – companhia multinegócios com atuação em varejo e distribuição especializada (Ipiranga/Ultragaz/Extrafarma), especialidades químicas (Oxiteno) e armazenagem para granéis líquidos (Ultracargo) – anunciou ontem (21) os seus resultados do quarto trimestre de 2017.

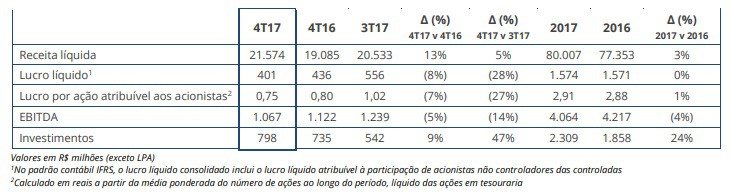

De acordo com o reportado pela companhia, a sua receita líquida no 4T17 atingiu o total de R$ 21.574 milhões (+13%) em função do crescimento da receita em todos os negócios.

Em relação ao 3T17, a receita líquida foi 5% superior, novamente devido ao crescimento da receita em todos os negócios.

Já em 2017, a receita líquida apresentou crescimento de 3% em relação a 2016, totalizando R$ 80.007 milhões.

Por consequência, o seu Ebitda totalizou o montante de R$ 1.067 milhões (-5%) em função da redução no Ebitda da Ultragaz, afetado pelo efeito extraordinário de R$ 84 milhões relativo ao Termo de Compromisso de Cessação de Prática (TCC) assinado com CADE em novembro de 2017. O acordo, no valor total de R$ 96 milhões a serem pagos em oito parcelas semestrais, se refere ao processo iniciado em 2009 e impacta o Ebitda em R$ 84 milhões e o resultado financeiro em R$ 12 milhões, e da Ultracargo, cuja comparação foi afetada pelo recebimento de seguros no valor de R$ 74 milhões no 4T16.

Em relação ao 3T17, o Ebitda apresentou queda de 14%, com queda em todos os negócios, com exceção da Oxiteno.

Em 2017, o Ebitda da Ultrapar totalizou R$ 4.064 milhões, queda de 4% quando comparado ao ano anterior. Ao se excluir os efeitos não recorrentes descritos acima, entretanto, o Ebitda da Ultrapar apresenta estabilidade em relação a 2016.

É importante destacar, que o valor correspondente à depreciação e amortização da companhia no período se fez na totalidade de R$ 306 milhões (+8%) em função dos investimentos realizados nos últimos 12 meses, com destaque para a expansão da rede de postos Ipiranga e de drogarias Extrafarma, além da preparação para o início da operação da nova planta de alcoxilação em Pasadena.

Na comparação com o 3T17, o total de custos e despesas com depreciação e amortização apresentou crescimento de 9%. E

Já em 2017, os custos e despesas com depreciação e amortização apresentaram crescimento de 7%, totalizando R$ 1.176 milhões.

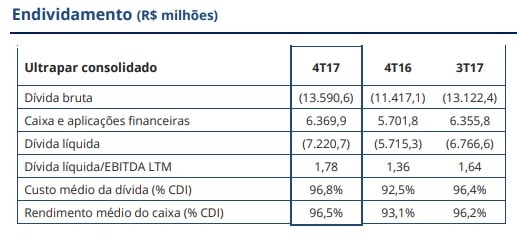

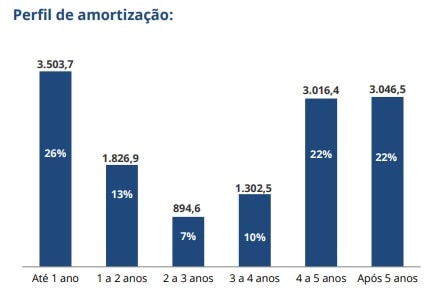

Já o endividamento líquido da Ultrapar em 31 de dezembro de 2017 foi de R$ 7,2 bilhões (1,78x LTM Ebitda), em comparação a R$ 5,7 bilhões em 31 de dezembro de 2016 (1,36x LTM Ebitda), devido aos impactos advindos de um menor Ebitda e maior investimento, incluindo capital de giro.

Vale ressaltar que a companhia apresenta uma parte representativa desse montante de compromissos com seu prazo de vencimento previsto para o curto prazo.

Com isso, a despesa financeira líquida da Ultrapar, com isso, totalizou R$ 119 milhões, R$ 82 milhões menor quando comparada ao 4T16, devido à queda do CDI na comparação anual, apesar da maior dívida líquida, e aos efeitos cambiais dos períodos.

Em relação ao 3T17, a despesa financeira líquida apresentou redução de R$ 1 milhão, devido aos mesmos efeitos mencionados anteriormente.

Em 2017, a despesa financeira líquida totalizou R$ 474 milhões, queda de 44% quando comparada a 2016.

Diante disso, o lucro líquido total da Ultrapar foi de R$ 401 milhões (-8%) em função da redução no Ebitda e maior depreciação e amortização, apesar da redução nas despesas financeiras.

Em relação ao 3T17, o lucro líquido apresentou redução de 28% devido aos mesmos fatores mencionados anteriormente, ao passo que, em 2017, o lucro líquido totalizou R$ 1.574 milhões, em linha quando comparado ao mesmo período do ano anterior.

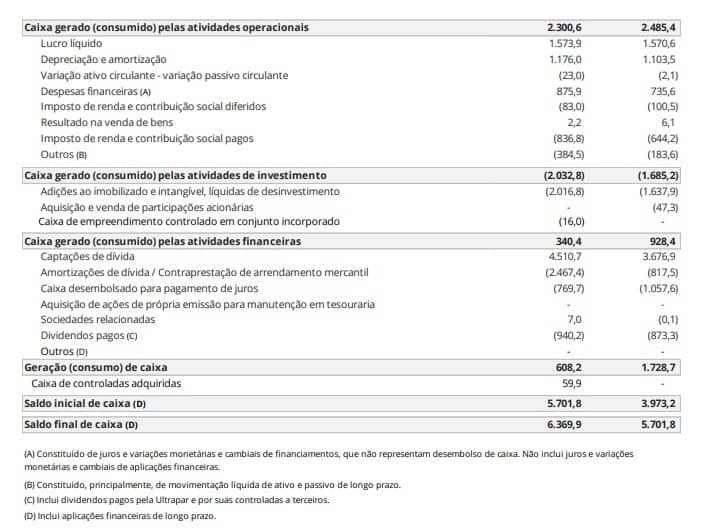

O Fluxo de caixa operacional, contudo, foi de R$ 2.301 milhões (- R$ 185 milhões) em 2017, em função da menor utilização de crédito de impostos em comparação a 2016.

Foi salientado, ainda, o plano de investimentos orgânicos para 2018, que totalizou R$ 2,7 bilhões.

Neste contexto, é interessante destacar que, na Ipiranga, o limite aprovado é de R$ 1.545 milhões, sendo aproximadamente 50% para incrementar o ritmo de expansão da sua rede de revendedores, através da adição de postos e franquias am/pm e Jet Oil à sua rede, além de novos clientes no segmento empresarial, e os outros 50% na ampliação da sua infraestrutura logística para suportar seu crescimento e aumentar produtividade, e na manutenção e modernização de suas atividades, principalmente em renovação de contratos com clientes e sistemas de informação para apoiar suas operações.

Já o investimento aprovado para Oxiteno, este será direcionado principalmente à modernização e manutenção de suas unidades visando maior produtividade, a sistemas de informação, e inclui US$ 34 milhões destinados à finalização da nova unidade de etoxilação em Pasadena, Texas (EUA), que planejamos concluir no primeiro semestre de 2018. A nova unidade terá capacidade para produção de 120 mil toneladas ao ano.

Na Ultragaz, os investimentos contemplam R$ 190 milhões em manutenção e modernização das operações, tecnologia com foco em novos sistemas para apoiar o crescimento e a qualidade suas operações e R$ 94 milhões alocados na expansão da rede de revendedores e de clientes granel.

No que diz respeito à Ultracargo, o grupo deverá investir R$ 115 milhões nas expansões dos terminais de Itaqui e Suape, com conclusões previstas para 2019 e 2020 respectivamente, e na melhoria contínua da segurança e da infraestrutura dos terminais.

Por fim, na Extrafarma, a Ultrapar planeja investir principalmente na abertura de lojas e infraestrutura logística associada, concentradas nas regiões norte e nordeste e no estado de São Paulo, e em tecnologia da informação.

Cabe mencionar que o Grupo Ultra é uma companhia multinegócios que está entre os cinco maiores grupos empresariais do Brasil e que apresenta grande destaque e posições de liderança nos segmentos de negócios em que atua dentre os quais se fazem presentes a armazenagem de granéis líquidos, por meio da Ultracargo; indústria de especialidades químicas, por intermédio da Oxiteno; distribuição e varejo especializado, por meio da Ipiranga, no setor de combustíveis; da Ultragaz, no segmento de Gás Liquefeito de Petróleo (GLP); e Extrafarma, no varejo farmacêutico.

A companhia informou também, ainda ontem, que o seu Conselho de Administração, em reunião realizada na mesma data, deliberou sobre a distribuição de dividendos, a débito da conta do lucro líquido do exercício de 2017, no montante de R$ 489.027.366,00, a serem pagos a partir do dia 12 de março de 2018, sem remuneração ou atualização monetária.

A Ultrapar ressaltou que os acionistas detentores de ações ordinárias de emissão da Ultrapar nas datas base informadas abaixo receberão o dividendo de R$ 0,90 por ação.

A data base para o direito ao recebimento do dividendo será o dia 01 de março de 2018 no Brasil e o dia 05 de março de 2018 nos Estados Unidos.

Desta forma, as ações passarão a ser negociadas “ex -dividendos” a partir de 02 de março de 2018, tanto na Bolsa de Valores de São Paulo (B3 S.A. – Brasil, Bolsa, Balcão) quanto na Bolsa de Valores de Nova York (NYSE).

O montante financeiro que será disponibilizado aos acionistas da empresa representa um payout de 60% sobre o lucro líquido de 2017 e crescimento de 5% em relação a 2016.

No mais, gostamos muito do resultado grupo no 4T17 e no acumulado do ano passado, e o avaliamos como sendo um sólido empreendimento, com uma equipe de gestão qualificada, além de possuir uma diversificação interessante em seus ativos – o que diminui os seus riscos – e também apresentar um histórico de alta geração de valor a seus acionistas.

O que não gostamos, entretanto é do atual preço do seu papel UGPA3, que encerrou o pregão de ontem cotado a R$ 78,54.

Gostaríamos de indicar esse ativo a um preço bem mais abaixo do que esse.

Sabemos que pode demorar bastante para que essa ação caia até um preço mais atrativo, entretanto, levando-se em conta que a bolsa brasileira apresenta, historicamente, volatilidades bastante elevadas, é impossível descartar-se qualquer possibilidade neste sentido.

Contudo, nesse cenário, seguimos de fora e aguardando por momentos de turbulência no mercado que possam resultar em boas oportunidades de indicações de entrada nesse valioso ativo para nossos assinantes.