Radar do Mercado: Ultrapar (UGPA3) – Com resultado positivo, atual cenário é uma oportunidade?

A Ultrapar Participações – companhia multinegócios com atuação em varejo e distribuição especializada (Ipiranga/Ultragaz/Extrafarma), especialidades químicas (Oxiteno) e armazenagem para granéis líquidos (Ultracargo) – anunciou ontem (01) os seus resultados do segundo trimestre de 2018.

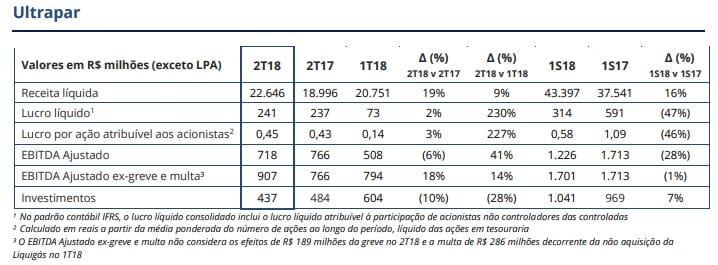

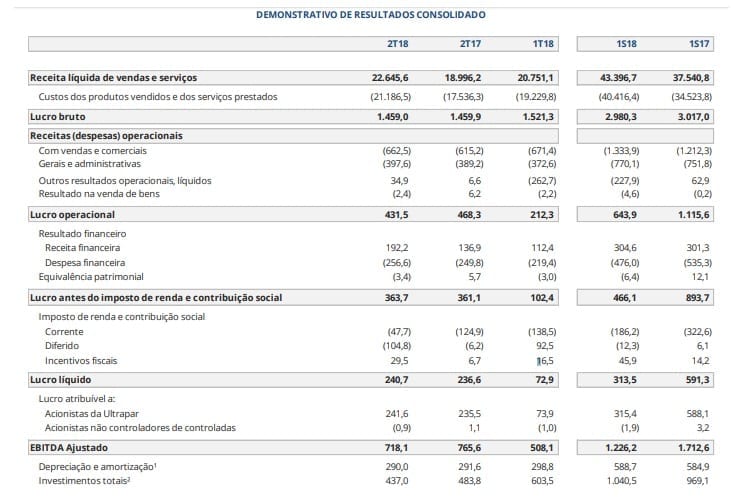

De acordo com o reportado pela companhia, a sua receita líquida no 2T18 atingiu o total de R$ 22.646 milhões (+19%), em função do crescimento da receita em todos os negócios.

Em relação ao 1T18, a receita líquida aumentou 9%, fruto da maior receita em todos os negócios. No semestre, a receita líquida totalizou R$ 43.397 milhões, 16% superior ao mesmo período do ano anterior.

Por consequência, o seu Ebitda totalizou R$ 718 milhões (-6%). Excluindo o efeito da greve dos caminhoneiros, o EBITDA Ajustado do 2T18 seria de R$ 907 milhões (+18%), em função principalmente do maior EBITDA na Oxiteno, Ultragaz e Ultracargo.

No 1S18, o Ebitda da Ultrapar totalizou R$ 1.226,2 milhões, 28,4% inferior ao 1S17.

Diante disso, o lucro líquido total da Ultrapar foi de R$ 241 milhões (+2%), decorrente da redução nas despesas financeiras líquidas, apesar da redução no EBITDA.

Em relação ao 1T18, o lucro líquido aumentou 230%, devido principalmente ao pagamento da multa de R$ 286 milhões decorrente da não aquisição da Liquigás no 1T18.

No 1S18, o lucro líquido totalizou R$ 314 milhões, 47% inferior ao 1S17. Excluindo o efeito da multa, o lucro líquido teria sido de R$ 502 milhões no 1S18.

Adicionalmente, o fluxo de caixa operacional foi de R$ 630 milhões no 1S18, comparado a R$ 970 milhões no 1S17, em função do pagamento também da multa contratual pela não aquisição da Liquigás em março de 2018 e do recebimento de seguros ao longo de 2017.

Cabe mencionar que o Grupo Ultra é uma companhia que posiciona entre os cinco maiores grupos empresariais do Brasil e que apresenta grande destaque e posições de liderança nos segmentos de negócios em que atua dentre os quais se fazem presentes a armazenagem de granéis líquidos, por meio da Ultracargo; indústria de especialidades químicas, por intermédio da Oxiteno; distribuição e varejo especializado, por meio da Ipiranga, no setor de combustíveis; da Ultragaz, no segmento de Gás Liquefeito de Petróleo (GLP); e Extrafarma, no varejo farmacêutico.

É importante destacar também que, ainda ontem, a Ultrapar comunicou ao mercado, por meio de nota, que a Promotoria de Justiça de Defesa do Consumidor de Curitiba e a Divisão de Combate à Corrupção da Polícia Civil do Paraná deflagraram, na mesma data, a operação Margem Controlada na cidade de Curitiba, envolvendo empregados de distribuidoras de combustíveis, dentre elas a Ipiranga Produtos de Petróleo S.A.

De acordo com informações divulgadas pelo Ministério Público do Estado do Paraná, trata-se de investigação para apurar suspeita de fixação de preço final do combustível nas bombas dos postos de gasolina embandeirados naquela cidade.

“A Ipiranga está apurando os fatos que foram imputados aos seus empregados e está à disposição das autoridades para os esclarecimentos necessários”, ressaltou a companhia em seu comunicado.

Também, na mesma data, a Ipiranga tomou conhecimento do recebimento de denúncia do Ministério Público do Distrito Federal, pelo Juízo da 1ª Vara Criminal de Brasília, contra revendedores e empregados de distribuidoras de combustíveis, dentre os quais dois ex-empregados da Ipiranga, por suposta prática de crimes contra a ordem econômica.

Ainda segundo o informado, a referida decisão determinou o bloqueio de bens e ativos financeiros de pessoas físicas e jurídicas, incluídos R$ 156 milhões em contas correntes da Ipiranga, “que não é parte no processo e recorrerá da decisão”, conforme salientado.

“A Ultrapar reitera seu compromisso com os mais altos padrões éticos, bem como com as melhores práticas concorrenciais e de respeito ao consumidor, ressaltando ainda que não incentiva práticas ilegais, não compactua com atividades que violem o seu Programa de Compliance e preza pela transparência e ética em todas as suas ações e relações”, finalizou a companhia.

No mais, apesar dessa notícia constrangedora por parte da companhia, avaliamos como positivos os resultados grupo no 2T18 e, isto posto, avaliamos o business como sendo um sólido empreendimento, com uma equipe de gestão qualificada, além de possuir uma diversificação interessante em seus ativos – o que diminui os seus riscos – e também apresentar um histórico de alta geração de valor a seus acionistas.

O que não gostamos ainda é do atual preço do seu papel UGPA3, que apesar da queda percebido desde meados do mês de fevereiro e estar sendo negociada próxima da mínima em quase 5 anos, encerrou o pregão de ontem cotado a R$ 39,70, patamar que ainda se encontra acima daquilo que achamos viável para um investimento de longo prazo.

Gostaríamos de indicar esse ativo a um preço ainda mais abaixo do que esse no qual se encontra o ativo nesse momento.

Sabemos que pode demorar para que essa ação caia até um preço mais atrativo, entretanto, levando-se em conta que a bolsa brasileira apresenta, historicamente, volatilidades bastante elevadas, é impossível descartar-se qualquer possibilidade neste sentido.

Nesse cenário, seguimos de fora e aguardando por algum momento pontual no mercado que possa resultar em boas oportunidades de indicações de entrada nesse valioso ativo para nossos assinantes.