Radar do Mercado: Smiles (SMLS3) – Conjuntura favorável para o investidor de valor

A Smiles Fidelidade esclareceu ontem (07), por meio de nota enviada à B3 e à Comissão de Valores Mobiliários (CVM) e divulgada ao mercado, informações pudessem justificar as últimas oscilações registradas com as ações de emissão da companhia, de acordo com número e a quantidade negociada percebidos nos últimos dias.

Nesse sentido, a Smiles informou que não tem conhecimento de qualquer ato ou fato relevante que não seja público ou de qualquer evolução nas matérias anteriormente divulgadas pela companhia que, no entender da administração, pudessem justificar as oscilações do número de negócios e quantidade negociada das ações de sua emissão.

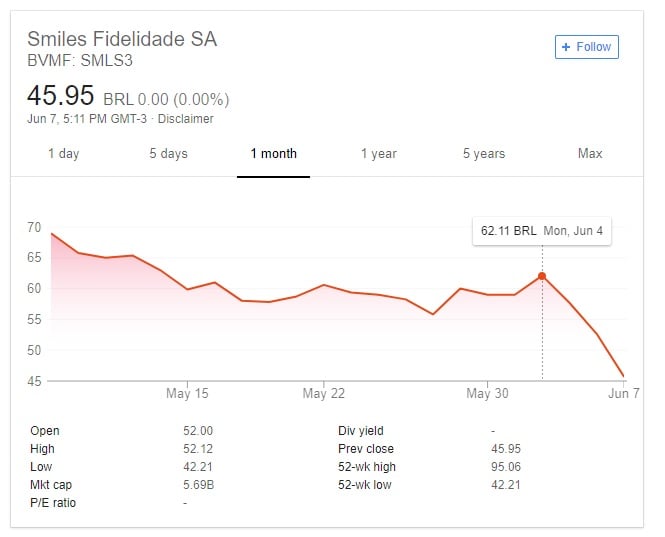

Em relação ao referido pedido de esclarecimentos acima exposto, é válido reforçar que o mesmo diz respeito às movimentações atípicas em relação aos preços dos papéis SMLS3 nos últimos dias, que se fizeram de maneira bem intensa nessa semana.

Conforme é possível observar acima, de segunda feira (04) até ontem a variação foi de nada menos que 26%, uma queda, de fato, bastante expressiva.

Entretanto, como a própria companhia destacou em seu comunicado, não se tem conhecimento de “qualquer ato ou fato relevante que não seja público ou de qualquer evolução nas matérias anteriormente divulgadas pela companhia que, no entender da administração, pudessem justificar as oscilações do número de negócios e quantidade negociada das ações”.

Nesta conjuntura, portanto, configura-se então um verdadeiro cenário de oportunidades para a aquisição de um ativo com um histórico de eficiência e rentabilidade bastante atrativo, a preços que proporcionam uma margem de segurança bastante convincente para investidores que se simpatizam com os fundamentos do Value Investing no que tange um modelo de investimentos focado no longo prazo.

No mais, vale lembrar que, no início do último mês de março, a companhia comunicou ao mercado que planejava pagar de dividendos aos acionistas em 2019 correspondente a 25% do lucro líquido, e a retenção dos 75% remanescentes no seu caixa.

“A declaração de pagamento anuais de dividendos é de critério do Conselho de Administração e os dividendos futuros estão sujeitos a inúmeros fatores que podem afetá-los, incluindo o resultado das operações da Smiles e sua posição financeira, bem como condições econômicas e comerciais gerais”, ressaltou a companhia na ocasião.

Em relação à redução do seu payout, ou seja, do percentual de pagamento de dividendos a seus acionistas em relação a seu lucro líquido, para 25% ante praticamente 100% ao longo de sua história, obviamente que, num primeiro momento, tenderia a impactar os resultados dos investidores que se sentem atraídos e se identificam com empresas que se caracterizam por realizarem pagamentos de bons proventos a seus sócios.

No entanto, há de se lembrar que, na visão do longo prazo, essa retenção de 75% do lucro restante no caixa da Smiles pode ser usada para a amplificação de seus resultados no decorrer do tempo através da melhora de suas operações e relocação de capital para oportunidades de maior retorno esperados.

Nesse sentido, entendemos que, na visão do longo prazo, essa notícia não impacta de maneira direta no seu operacional, e avaliamos que, com o passar do tempo, é completamente possível que os patamares de proventos pagos pela companhia a seus acionistas voltem a se mostrar atrativos e impactantes.

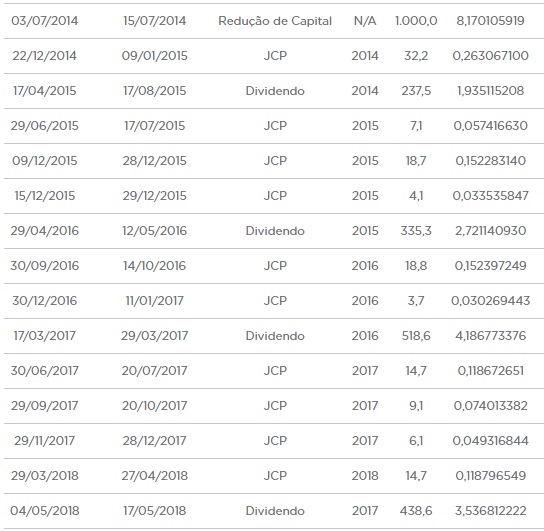

Ainda, desde 2013, a companhia retornou um valor total de R$2,8 bilhões aos seus acionistas como resultado de dividendos, juros sobre capital próprio e reduções de capital.

Não obstante a disciplina de retorno de valor aos acionistas, a Smiles demonstra que trabalha para melhorar suas operações e relocar capital para oportunidades de maior retorno esperados, para manter sua trajetória de crescimento num mercado de fidelidade cada vez mais competitivo, reter liquidez no balanço para limitar os potenciais impactos da crescente volatilidade e melhorar o balanço e qualidade de crédito.

Por fim, a Smiles é uma companhia que atua no setor de fidelização de clientes no Brasil e que, diga-se de passagem, possui atualmente um potencial de captura de novos clientes enorme, bem como também, na parte de acumulação de pontos.

Acreditamos, também, que a companhia apresenta um modelo de negócios rentável e flexível, que gera margens bastante elevadas, aliado a uma plataforma de informática centralizada, o que contribui para que esse empreendimento seja bastante escalável, ou seja, precisa de baixa necessidade de investimento para aumentar sua capacidade de entregar resultados.

Isso se traduz, como já mencionado em outras ocasiões, em um histórico de capacidade de distribuição de proventos interessante a seus acionistas, característica essa que em muito nos agrada ao avaliarmos uma companhia.

Por fim, gostamos da Smiles e, inclusive, escrevemos um relatório completo sobre a companhia para nossos assinantes no dia 25/08/2017.

Recomendamos a leitura do mesmo.