A Omega Geração S.A., companhia geradora de energia elétrica limpa e renovável, anunciou na última sexta-feira (12), que já está disponível, em seu site de relacionamento com investidores, apresentação aos analistas e agentes do mercado.

Fundada em 2008, a Omega Geração é uma companhia geradora de energia elétrica que aloca seu foco em energia limpa e renovável. Sua atuação se dá, exclusivamente, na produção e comercialização de energia elétrica. Vale ressaltar que o escopo inclui as fontes eólica, hidrelétrica e solar.

A companhia é controlada pela Tarpon Gestora de Recursos S.A., com 60,80% do capital social, e pela LAMBDA3 Fundo de Investimento em Participações, com 5,87% do capital, de tal forma que o quadro de acionistas da empresa se configura da seguinte maneira:

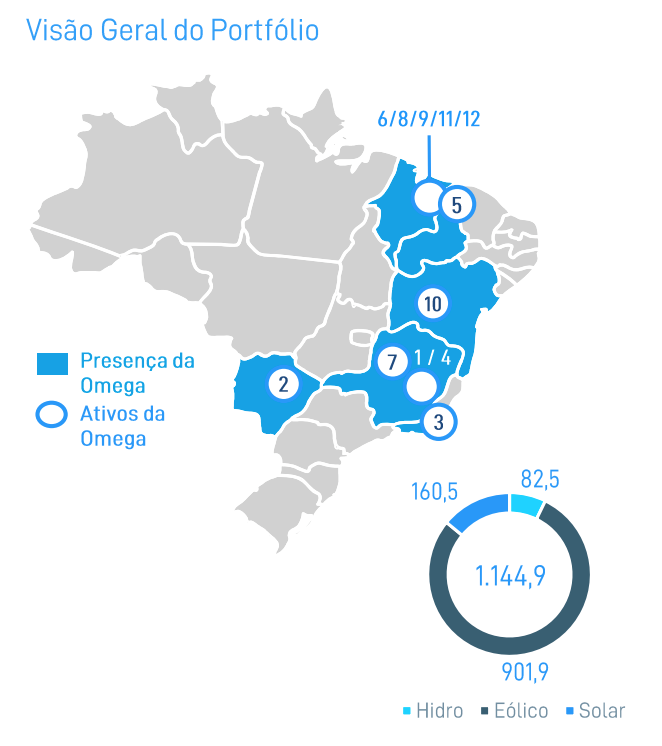

No que diz respeito aos seus empreendimentos, ela opera 34, com capacidade instalada de 744,7 MW de energia renovável, localizados no Maranhão, Piauí, Mato Grosso do Sul, Minas Gerais e Rio de Janeiro. Além disso, ela conta com um portfólio contratado de 400,2 MW, totalizando quase 1.145 MW de capacidade contratada. Isso corresponde a um crescimento de capacidade instalada contratada de 4,5x desde o seu IPO, em 2017.

A Omega detém direito de primeira oferta sobre o pipeline da Omega desenvolvimento, 1,8 GW de capacidade instalada, incluindo as expansões do complexo Delta.

Além disso, com a conclusão da aquisição do Complexo Assuruá esperada para o segundo trimestre deste ano, a empresa adquire o direito de primeira oferta sobre 2 GW de capacidade instalada nas expansões do complexo na Bahia.

Tais ferramentas são importantes em seu plano estratégico, permitindo a expansão em regiões geográficas conhecidas e com sinergias em relação ao portfólio atual.

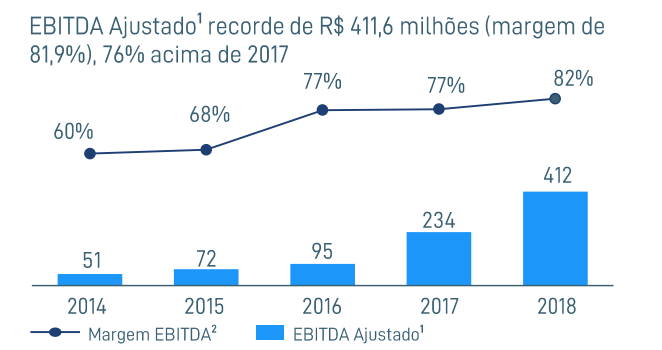

A companhia traz em sua apresentação alguns números que expressam seu crescimento ao longo dos últimos tempos, como: crescimento anual de 59% em sua receita líquida desde 2014 e crescimento de 76% em seu EBITDA ajustado em relação a 2017.

No entanto, a empresa vem sendo negociada com um múltiplo Preço/Lucro superior a 50, patamar que não consideramos interessante para o setor.

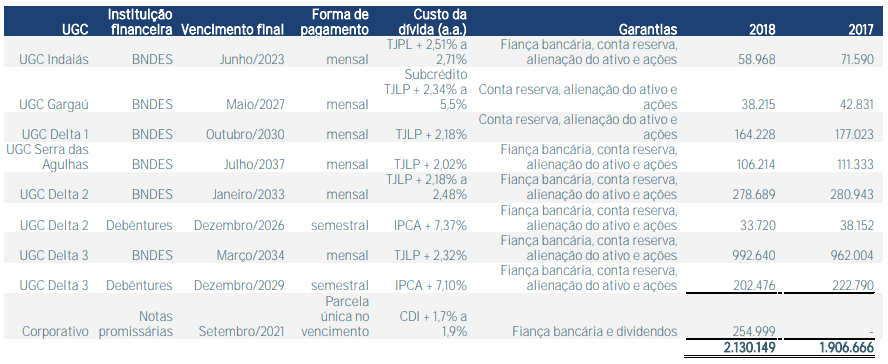

Além disso, a companhia está com um perfil de dívidas bastante alavancado, com algumas dívidas de alto custo, cujo jurso médio é de 9,29% ao ano. Algumas dívidas são indexadas ao IPCA, o que configura um risco financeiro mais elevado, já que este índice pode se elevar subitamente.

Sendo assim, embora os números da empresa pareçam promissores, consideramos a alavancagem muito alta e o papel muito caro. Portanto, nos manteremos fora da Omega, mas a observaremos para futuras oportunidades.

Leia mais sobre Radar do Mercado