Radar do mercado: MRV (MRVE3) divulga prévia operacional do 2T19

A MRV Engenharia e Participações S.A., incorporadora e construtora, anunciou ontem (15) seus resultados preliminares do segundo trimestre de 2019. É importante atentar que tais dados podem sofrer alterações, uma vez que são apenas preliminares e não auditados.

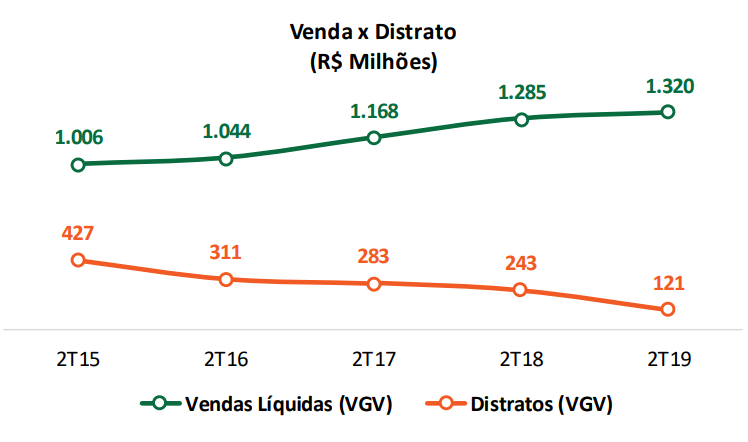

Em seus resultados, a MRV destacou a redução de 51% no volume de distratos em comparação com o mesmo período do ano anterior, contabilizando apenas 816 unidades distratadas, sendo sua melhor marca em 6 anos.

Cabe lembrar, neste aspecto, que os distratos vêm diminuindo ultimamente devido à aprovação, na última semana do ano passado, da lei que regulamenta os distratos. Tal regulamento permite às incorporadoras reter até 50% do valor pago pelo comprador em caso de desistência. Também contribuiu para a redução a implementação de seu projeto Venda Garantida.

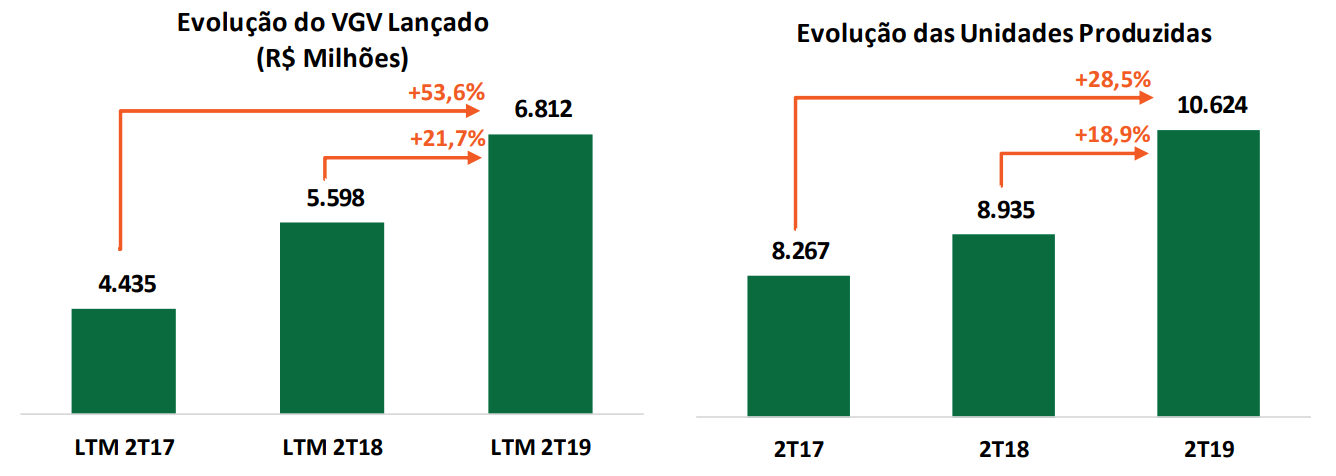

Também teve destaque o maior VGV de lançamento em um 2º trimestre: R$ 1,8 bilhão, configurando um aumento de 5,8% em relação ao 2T18 e 65,3% acima do 1T19. Na comparação semestral, o 1S19 apresentou um VGV 15,4% acima do totalizado no 1S18.

No que diz respeito aos seus lançamentos, observa-se que a empresa registrou um significativo aumento neste último período, totalizando o VGV acima mencionado.

Diante deste resultado, a MRV afirma estar pronta para suprir a forte demanda por habitação do Brasil, graças a um robusto banco de terrenos construído ao longo dos últimos anos. Adicionalmente, ressaltou que terá um maior volume de lançamentos concentrado no segundo semestre do ano.

Assim, podemos ver que a diferença entre vendas e distratos está aumentando, o que representa um ponto bastante positivo para a MRV:

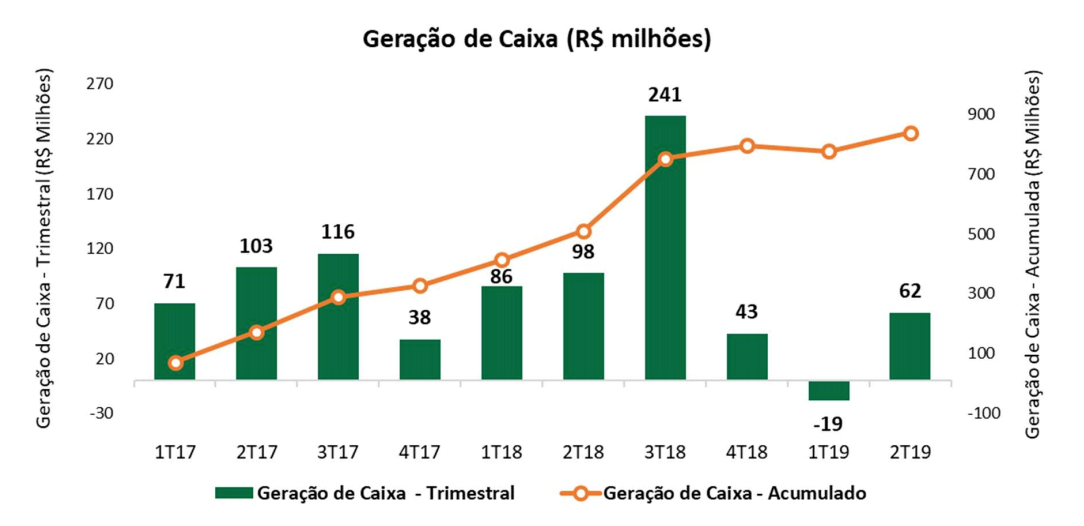

No trimestre passado, a companhia sofreu uma interrupção em seu ciclo de 26 trimestres recorrentes de geração de caixa. No entanto, anunciou que, neste segundo trimestre,, a empresa voltou a gerar caixa.

Segundo a MRV, a retomada não foi tão expressiva porque arrematou em leilão um terreno de grande relevância estratégica, além de ter sofrido com aumento de gastos com terrenos devido à expansão do landbank. A aceleração do ritmo de produção também contribuiu para a falta de expressividade na retomada da geração de caixa devido ao aumento no investimento em fôrmas de alumínio.

Este terreno estratégico, localizado em Salvador (BA), exigiu um pagamento à vista no valor de R$ 30 milhões. Trata-se de uma aquisição que potencializará uma área vizinha que já constava no landbank da MRV, permitindo o lançamento de um empreendimento de 4.600 unidades, com VGV de quase R$ 800 milhões no 2T20.

A MRV julga já ter atingido um volume satisfatório de terrenos, de modo que passará a adquirir apenas o suficiente para renovar seu estoque no ritmo dos lançamentos.

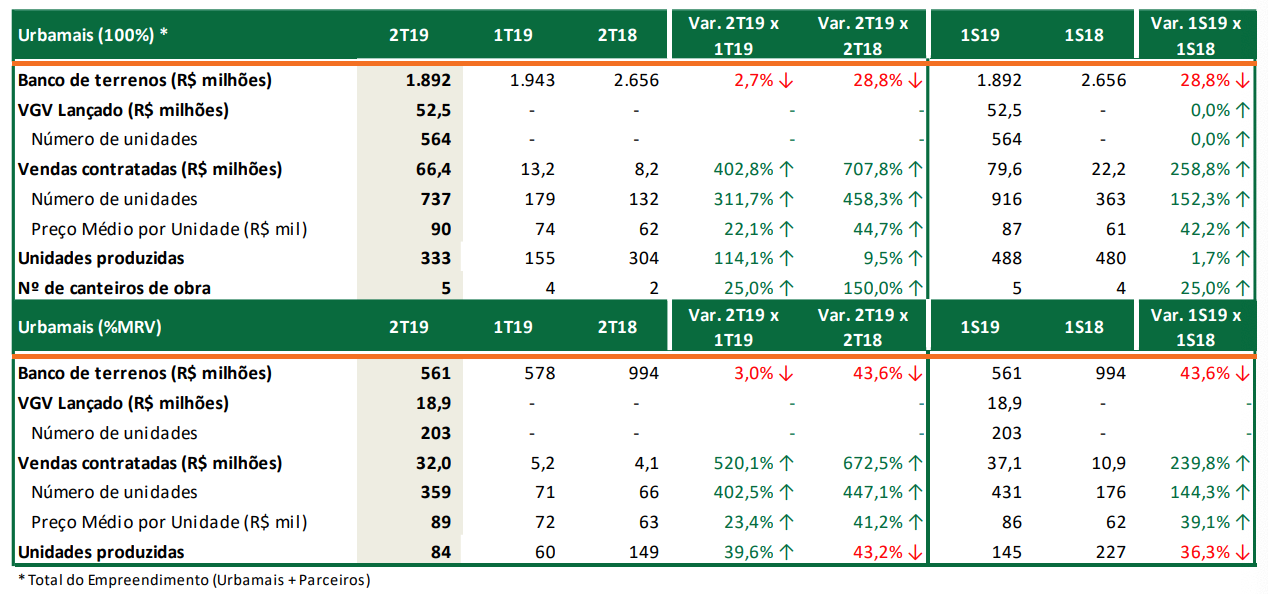

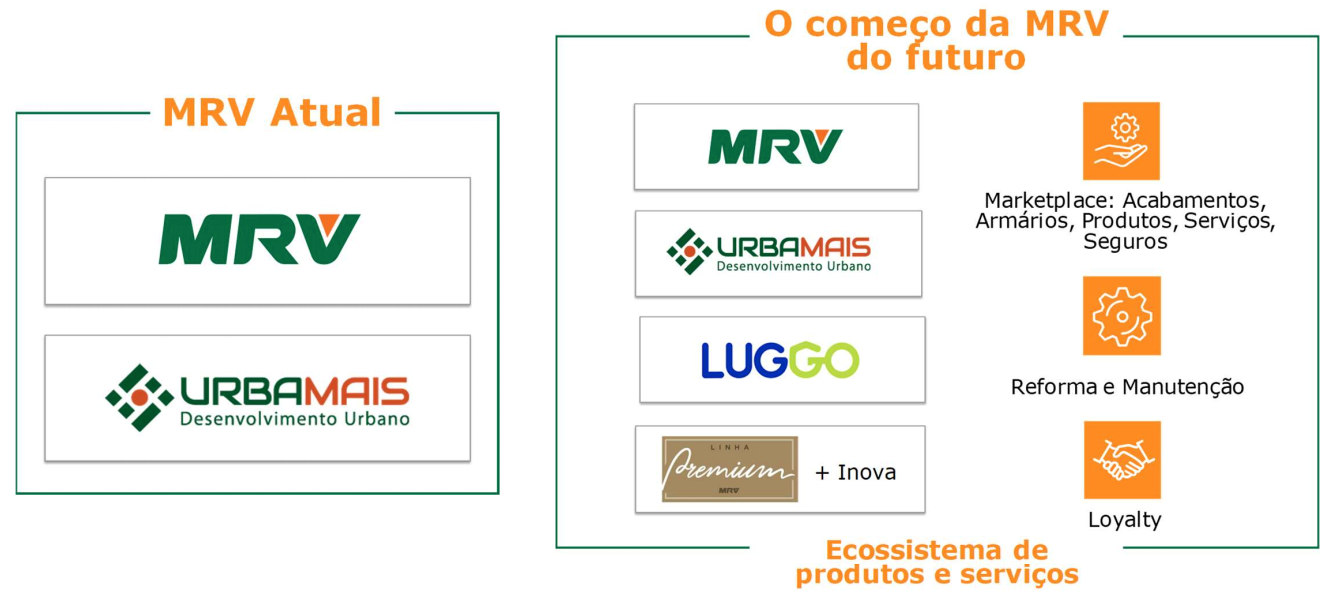

A Urbamais, subsidiária da MRV que busca desenvolver grandes áreas urbanas para uso residencial ou misto, apresentou um resultado bastante positivo neste trimestre, registrando um aumento de 402,5% no número de unidades vendidas (% MRV) em comparação com o 1T19. Já no que tange ao comparativo semestral, a expansão foi de 144,3% em relação ao 1S18.

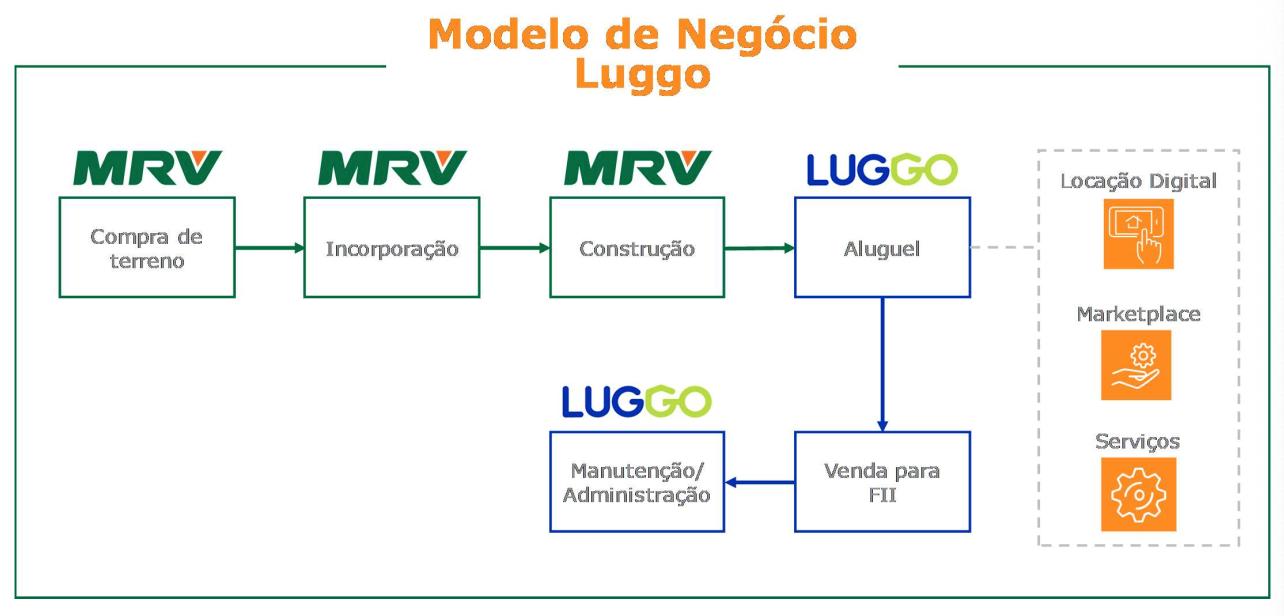

Além disso, dentro da estratégia de se tornar uma Plataforma Habitacional capaz de oferecer diversas soluções em moradia e revolucionar a experiência de morar de seus clientes, a MRV pretende oferecer o produto ideal para atender às suas necessidades individuais, em cada momento de sua vida. Uma peça fundamental desta plataforma é a Luggo.

Atualmente, a MRV atua majoritariamente na incorporação, construção e venda de imóveis residenciais com funding do SBPE e do FGTS, no programa Minha Casa Minha Vida, e terrenos para construções residenciais (Urbamais). Assim, a empresa iniciou agora uma nova fase, em que serão incluídos na cadeia produtiva os imóveis exclusivos para locação da Luggo.

A MRV usará de sua experiência para desenvolver os empreendimentos exclusivamente para a Luggo, que, por sua vez, administrará e alugará o ativo. Assim que a locação das unidades apresentar estabilidade, o empreendimento será vendido a um FII, mantendo a manutenção e administração com a Luggo.

No mais, acreditamos que a MRV é uma excelente companhia, capaz de gerar bons frutos aos seus acionistas no longo prazo. No entanto, acreditamos que seu valuation se encontra num patamar que não oferece margem de segurança para o investimento.