A Marfrig Global Foods comunicou ontem (20) ao mercado que fechou acordo com a norte-americana Tyson Foods para a venda da totalidade de sua participação na subsidiária Keystone Foods por US$ 2,4 bilhões. De acordo com a Marfrig, a venda do negócio visa manter a dívida da companhia em níveis saudáveis.

“A transação deverá contribuir para a melhora da estrutura de capital da Marfrig e está em linha com o objetivo de reduzir sua alavancagem financeira”, ressaltou a empresa em seu comunicado acerca do assunto.

“O fechamento da Transação está sujeito ao cumprimento de condições precedentes usuais para este tipo de negócio, inclusive das autoridades concorrenciais envolvidas”, finalizou.

No que tange tal comunicado, é válido mencionar tal transação deverá contribuir para a melhora da estrutura de capital da Marfrig e está em linha com o objetivo de reduzir sua alavancagem financeira, conforme ressaltou a própria companhia em seu comunicado.

Adicionalmente, o “enterprise value” total foi de aproximadamente US$ 2,4 bilhões (conforme mencionado anteriormente), o qual considera, dessa forma, um “equity value” para a Marfrig de US$ 1,4 bilhão (após liquidação da dívida e outros ajustes).

A operação contempla a venda de todos os ativos da Keystone Foods, exceto a planta de hambúrgueres de North Baltimore, Ohio, que possui capacidade anual de 91 mil toneladas de produto processado, sendo assim uma das maiores plantas de hambúrguer dos EUA.

Assim sendo, a decisão de continuar com a planta de North Baltimore segue coerente com a estratégia da Marfrig de foco com crescimento em bovinos, incluindo a recente aquisição de participação majoritária na National Beef Packing Company, cujo controle foi adquirido pela companhia em junho de 2018.

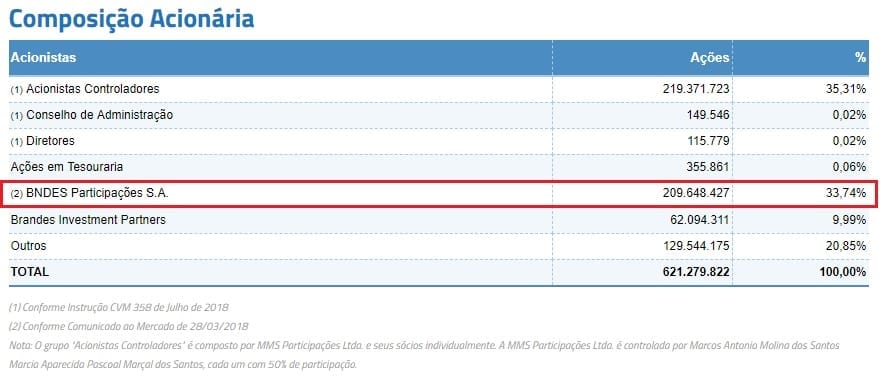

Contudo, a aquisição também está sujeita à aprovação do braço de participações do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), o BNDESPar, que detém 33,74% das ações da Marfrig.

No mais, avaliamos como positivo o comunicado da venda do referenciado ativo, principalmente pelo fato de que tal operação poderá contribuir de maneira direta para a redução do nível de endividamento da companhia, que nesse momento se encontra em um patamar bastante esticado.

Neste sentido, o índice de alavancagem, calculado pela relação entre dívida liquida e o EBITDA Aj UDM (últimos 12 meses) proforma foi de 4,20x ao término do segundo trimestre do ano.

Este índice foi ainda impactado pela defasagem de 6,9% entre a taxa de câmbio de fechamento do 2T18 (R$ 3,86/US$), utilizado para traduzir o endividamento líquido, e do câmbio médio nas operações do trimestre (R$ 3,61/US$).

Excluindo-se da análise esse efeito cambial, a alavancagem seria de 3,92x, patamar esse que ainda seria acima do que consideramos saudável para empresas atuantes de qualquer segmento.

No mais, avaliamos que a Marfrig é uma companhia que se encontra, nesse momento, em uma situação bastante desafiadora, endividada, e com visíveis dificuldades operacionais a serem superados.

Nessa conjuntura, acreditamos que, mesmo com o anúncio dessa importante venda, os seus números são mais que suficientes para indicarmos a nossos assinantes a não participação na companhia, pelo menos no âmbito do curto/médio prazo.

Dessa maneira, achamos mais prudente observar de fora quais serão os próximos passos da gestão da companhia no que diz respeito a sua recuperação operacional.

Leia mais sobre Radar do Mercado