Radar do Mercado: M. Dias Branco (MDIA3) – Avanço importante no processo de aquisição da Piraquê

A M. Dias Branco comunicou ao mercado ontem (04) que a Superintendência Geral do Conselho Administrativo de Defesa Econômica (CADE) aprovou, na mesma data, sem restrições, o Contrato de Compra e Venda de Ações e Outras Avenças, celebrado em 29 de janeiro de 2018 entre a M. Dias Branco e os acionistas da Indústria de Produtos Alimentícios Piraquê S.A., sociedade brasileira que atua no ramo alimentício, através da fabricação e comercialização de massas, biscoitos, salgadinhos e refrescos.

De acordo com o relatado pela companhia, a operação ainda está sujeita à ratificação em Assembleia Geral dos Acionistas da M. Dias Branco, a ser realizada em 12 de abril de 2018, bem como ao cumprimento de determinadas condições contratuais suspensivas comuns em operações desta natureza.

Tudo indica que o referido processo de aquisição por parte da M. Dias Branco caminha em direção a um resultado satisfatório, haja vista que, em operações dessa natureza, a aprovação do CADE é um passo bastante relevante para o desfecho de tal transação.

Em nossa visão, essa informação pode ser interpreta de maneira bastante positiva por seus acionistas, dada a relevância e o impacto positivo nos números da M. Dias Branco que as operações da Piraquê tenderão a proporcionar no médio prazo.

Nesse sentido, é interessante destacar que, com mais de 60 anos de história e presença em grande parte do país, a M. Dias Branco S.A. Indústria e Comércio de Alimentos, com sede na cidade de Eusébio, no Ceará, é uma das maiores empresas brasileiras do setor alimentício, sendo uma das líderes no mercado de massas e biscoitos do Brasil.

Em relação ao mercado mundial, a empresa é a sexta maior na categoria de massas e a sétima maior na categoria de biscoitos.

Um fato positivo que nos agrada em relação a esta companhia se faz no fato de que a M. Dias Branco produz a maior parte das suas matérias-primas utilizadas para a fabricação dos seus produtos.

Em geral, a companhia produz mais de 90% dos materiais básicos que ela mesma consome.

Na visão da empresa, não existe paralelo desse nível de verticalização em sua indústria.

Essa capacidade e maior controle da produção garante à M. Dias Branco um melhor acompanhamento da qualidade do seu produto, bem como a maximização das suas margens operacionais.

No que diz respeito aos seus resultados operacionais, o ano de 2017 foi marcado por conquistas em sua estratégia de crescimento, diversificação geográfica e otimização do portfólio de seus produtos.

Além disso, em 2016, a companhia reestruturou a sua área comercial, e as equipes passaram a ter uma abordagem regional e a negociar as marcas e produtos adequados a cada região, ampliando o potencial de crescimento e racionalizando a estrutura de despesas. Ainda, com foco no crescimento das vendas e na construção de marcas fortes, a M. Dias Branco ampliou e redefiniu os investimentos de marketing.

Já em 2017, em linha com a sua estratégia operacional, a companhia deu continuidade aos projetos descritos acima e realizou outras medidas importantes para o exercício em análise e para os anos vindouros.

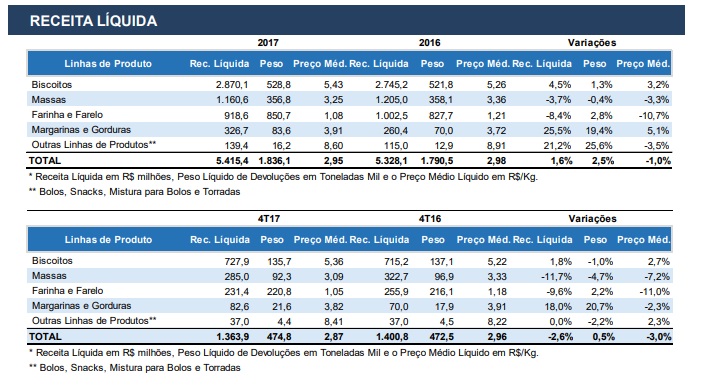

Com isso, no ano de 2017, a sua receita líquida totalizou R$ 5.415,4 milhões, apresentando um crescimento de 1,6% versus o ano de 2016, com aumento no volume de vendas em 2,5% e redução do preço médio em 1,0%.

O crescimento das vendas no ano de 2017 demonstrou que a empresa se adaptou ao cenário ainda desafiador no Brasil.

Sobre o 4T17, na comparação com o mesmo período do ano passado, a sua receita líquida reduziu 2,6% no 4T17, apresentando 0,5% de crescimento dos volumes e retração de 3,0% do preço médio.

Mesmo com uma base comparativa mais difícil (4T16), pelo forte desempenho que foi observado no ano passado, a empresa conseguiu crescer os volumes nas linhas de farinha e farelo, margarinas e gorduras, fruto da readequação dos preços, da força de vendas integrada e dos investimentos em marketing.

No comparativo do 4T17 vs. 3T17, a receita líquida reduziu 7,2%, com redução dos volumes em 5,2% e do preço médio total em 2,0%.

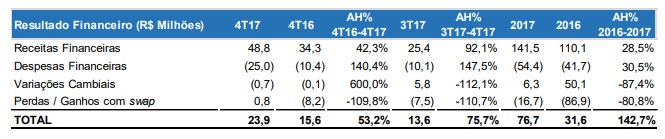

Já o resultado financeiro da companhia passou de uma receita de R$ 31,6 milhões em 2016 para uma receita de R$ 76,7 milhões no ano de 2017, em virtude, principalmente, dos rendimentos sobre um maior volume de aplicações financeiras no período, do início da atualização dos saldos de depósitos judiciais e contingências garantidas por tais depósitos, que causou um efeito positivo de R$ 12,1 milhões, registrados no 4T17, e da diminuição do endividamento, motivada pela decisão de não financiar as importações de insumos (em especial trigo e óleo) durante o ano de 2017, dado o elevado custo de contratação de operações de hedge para proteção do risco cambial de financiamentos em moeda estrangeira.

No 4T17, a companhia registrou uma receita de R$ 23,9 milhões (ante R$ 15,6 milhões no 4T16 e R$ 13,6 milhões no 3T17), pelos motivos já apresentados acima.

Dessa maneira, é possível perceber que a M. Dias Branco continua reafirmando seu compromisso com a política conservadora manifestada pela utilização de contratos de swap, que consiste na troca do risco cambial mais taxa prefixada por percentual do CDI, para proteção das transações de importação de insumos e ativo fixo, os quais são registrados pelo valor justo e cujos resultados são contabilizados no resultado financeiro.

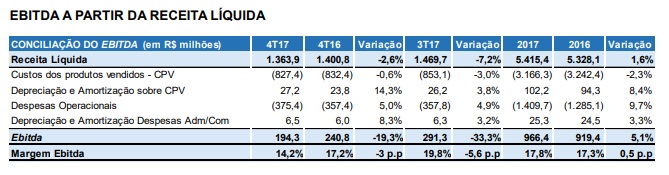

Com isso, a companhia encerrou o 4T17 com Ebitda de R$ 194,3 milhões (-19,3% vs. 4T16), R$ 966,4 milhões no acumulado do ano (+5,1% vs. 2016).

Já a margem Ebitda foi de 17,8% em 2017 (17,3% em 2016), fruto do crescimento da margem bruta, visto que a redução nos custos dos produtos vendidos superou a redução dos preços médios dos produtos.

Em contraponto, as despesas com vendas cresceram pelos maiores investimentos em marketing, maiores despesas com frete e armazenagem externa para sustentar o crescimento fora da região Nordeste e pelas despesas associadas às melhorias em curso na cadeia de suprimentos, importantes para os resultados do ano e para a sua estratégia de longo prazo.

Paralelamente, no 4T17, a sua margem Ebitda foi de 14,2%, menor que a registrada no 4T16 (17,2%), resultado da retração da margem bruta e do aumento das despesas com vendas.

Assim, a redução da margem bruta se deu pela queda dos preços dos produtos vendidos, principalmente de massas e de farinha e farelo de trigo, bem como pela menor diluição dos custos fixos em decorrência das férias coletivas concedidas no período.

Nas despesas com vendas, como planejado, a companhia teve maiores investimentos em marketing, reforço da equipe comercial no Sul e Sudeste, bem como ajustes necessários para a implantação de melhorias em sua cadeia de suprimentos.

Nas demais despesas operacionais houve o efeito dos serviços advocatícios e assessoria, no valor de R$ 3,5 milhões, relativos ao processo de aquisição da Piraquê, que até então se encontrava sob a análise do CADE, tendo a sua aprovação tendo sido realizada no dia de ontem, conforme reportado pela companhia.

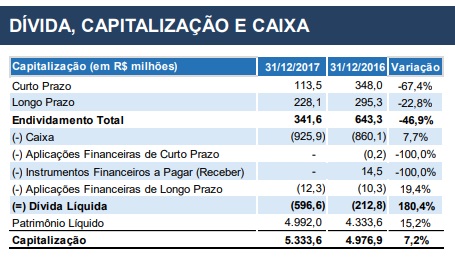

Assim, no ano de 2017, o seu lucro líquido cresceu 7,6%, com geração de disponibilidades líquidas de atividades operacionais em R$ 870,8 milhões (-9,7% vs. 2016), finalizando o exercício com redução de 46,9% do nosso endividamento e com caixa líquido de R$ 596,6 milhões (R$ 212,8 milhões em 2016).

Em relação ao endividamento da companhia, pôde ser observado que a M. Dias Branco não possuía passivos indexados em moeda estrangeira no final do 4T17 (R$ 244,4 milhões no 4T16).

Os valores apresentados no 4T16 eram decorrentes da importação de insumos, que na data se encontravam protegidos por operações de swap, que consiste na troca do risco cambial mais taxa prefixada por percentual do CDI (100,85% do CDI em 31/12/2016).

Dessa maneira, o endividamento total da companhia se encontrou, ao final do período, no patamar de R$ 341,6 milhões – uma redução de 46,9 % frente ao mesmo período do ano passado – e com a maior parte desse montante compromissado pela companhia no longo prazo.

É importante destacar, também, que a companhia encerrou o ano de 2017 com um caixa e equivalentes de caixa de R$ 925,9 milhões (R$ 860,1 milhões em 2016). As disponibilidades líquidas geradas pelas atividades operacionais em 2017 totalizaram R$ 870,8 milhões (R$ 964,2 milhões em 2016).

Gostamos muito da companhia, e a evolução de seus resultados no último trimestre reforçam nossa tese de que a M. Dias Branco é uma ótima empresa, que detém marcas de destaque, em termos de marketshare, apresenta métricas de rentabilidade elevada, com um ROE atrativo, um histórico de crescimento bastante expressivo e que entregou excelentes resultados aos seus acionistas.

Vale ressaltar, ainda, que a companhia tem um conjunto de marcas altamente conhecidas junto aos seus consumidores, dentre elas marcas nacionais (como a Adria) e as marcas de caráter mais regional (Vitarella, Fortaleza, Richester Pillar).

É importante destacar que todas são líderes em seus respectivos mercados de atuação.

Acreditamos que o reconhecimento de marca é de grande valor no setor alimentício, pois traz consigo a credibilidade e a tranquilidade que o consumidor necessita para poder comprar um produto de confiança para os membros da sua casa.

Não bastasse esse representativo portfólio de marcas sob sua gestão, o fato da companhia adquiri a Piraquê reforça ainda mais o interesse da M. Dias Branco em continuar se expandindo, agregando ainda mais valor naquilo que se propõe a fazer de maneira magistral.

Neste sentido, é interessante mencionar que a Indústria de Produtos Alimentícios Piraquê, é sociedade brasileira que atua no ramo alimentício, através da fabricação e comercialização de massas, biscoitos, salgadinhos e refrescos e que, no período de outubro de 2016 a setembro de 2017, registrou receita líquida total de R$ 717,0 milhões.

Avaliamos como bastante positiva essa aquisição, de modo que entendemos que a mesma pode agregar bastante valor para os próximos resultados operacionais da companhia no médio prazo.

Entretanto, avaliamos que hoje a M. Dias Branco ainda não se encontra em um patamar de preços que consideramos atrativo (MDIA3 cotada a R$ 50,80 no fechamento do pregão de ontem) e, dessa maneira, acreditamos que, caso a cotação da empresa venha a sofrer retrações significativas, muito provavelmente podemos vir a indicar a nossos assinantes a compra das ações da empresa.

Isto posto, seguimos na posição de espera de boas oportunidades para realizar a recomendação de MDIA3 a preços mais descontados.