A Kroton Educacional, por meio de nota, comunicou ontem (23) ao mercado que foi celebrado, na mesma data, um contrato de compra e venda de ações e outras avenças para compra e venda de participação societária representando o controle da Somos Educação.

De acordo com o informado, o contrato foi assinado entre, como compradora, a Saber Serviços Educacionais Ltda, sociedade indiretamente controlada pela Kroton e, de outro lado, determinados fundos de investimentos geridos pela Tarpon Gestora de Recursos S.A. que são os acionistas controladores da Somos.

A companhia noticiou, ainda, que a operação foi acordada sob condições precedentes usuais em operações similares, inclusive a aprovação pelo Conselho Administrativo de Defesa Econômica – CADE.

“A aquisição da Somos pela holding Saber promove a complementariedade da atuação no segmento de educação básica brasileiro e está totalmente alinhada à estratégia de crescimento por meio da qualidade diferenciada dos produtos, serviços e plataformas educacionais digitais oferecidos”, destacou a Kroton em seu comunicado.

A empresa salientou, também, que após o fechamento de tal operação, a Saber servirá mais de 85 mil professores nas escolas próprias e parceiras, mais de 1,7 milhão de professores nas escolas públicas, 1,2 milhão de alunos nos sistemas de ensino e 33 milhões de estudantes usuários de seus livros didáticos.

“A atuação nacional da Saber, autores renomados e inovação tecnológica permitirá compreender as diversas realidades e necessidades educacionais e contribuirá com os professores na garantia do aprendizado efetivo dos estudantes”, ressaltou.

O preço fechado por ação na operação foi de R$ 23,75, totalizando R$ 4.566.542.127,50, dos quais R$ 4.116.542.127,50 serão pagos à vista na data do fechamento e o restante será mantido em conta vinculada, para garantir o pagamento de determinadas obrigações de indenização assumidas pelos vendedores no contrato.

Se o fechamento da operação não ocorrer até 23 de outubro de 2018, o preço passará a ser corrigido segundo a variação do CDI a partir de 24 de outubro de 2018 até o fechamento da operação.

“A Kroton e a Somos manterão o mercado e os seus acionistas informados a respeito do andamento da transação”, finalizou a companhia em seu comunicado.

É sempre interessante observar movimentações que tendem a impactar de maneira positiva o modelo de gestão das companhias listadas em bolsa.

Num primeiro momento, é difícil saber se a iniciativa de compra da Somos impactará de maneira positiva os resultados da Kroton, porém é factível concluir que tal procedimento possui a inerente função de criar uma maior sinergia operacional e uma reorganização interna dos negócios atuais de Educação Básica da Kroton, haja vista que, como a própria companhia destacou em ocasiões passadas, a mesma visa englobar os sistemas de ensino e operação de escolas próprias e de contratos, além dos negócios que a Kroton vier a realizar neste segmento no futuro, incluindo aquisições de ativos e sua subsequente expansão por meio de novas unidades utilizando a marca do ativo adquirido.

Dessa maneira, enxergamos com bons olhos tal processo de aquisição comunicado pela empresa.

Vale lembrar, ainda em relação ao seu operacional, que recentemente a companhia anunciou a aquisição do Centro Educacional Leonardo Da Vinci (CELV), uma Instituição fundada nos anos 1990 e localizada em Vitória, Espirito Santo, e que possui uma infraestrutura diferenciada, atendendo a 1.311 alunos (base dezembro de 2017), dos quais 71% em regime integral.

Ainda, o CELV é uma instituição com foco em qualidade e 1º colocado no ENEM do estado por 6 vezes nos últimos anos, além de possuir programa bilíngue do Ensino infantil ao Médio, incluindo opção por diploma High School, que permite ingresso em universidades americanas.

É importante destacar, ainda, que a Kroton Educacional é uma das maiores organizações educacionais privadas do Brasil e do mundo, com uma trajetória de mais de 50 anos na prestação de serviços no Ensino Básico e de mais de 15 anos no Ensino Superior.

Atualmente, a companhia possui 118 unidades de Ensino Superior, presentes em 17 estados e 76 cidades brasileiras, além de 910 Polos de Ensino a Distância credenciados pelo MEC localizados em todos os estados brasileiros e também no Distrito Federal.

A Kroton ainda conta, na Educação Básica, com 672 escolas associadas em todo o território nacional.

Em relação à holding Saber, a mesma foi criada pela Kroton no início desse mês, sendo, referenciada, na ocasião, como uma holding exclusivamente dedicada ao mercado de Educação Básica.

Segundo comunicado pela empresa na época, a Saber resultaria de uma reorganização interna dos negócios atuais de Educação Básica da Kroton, englobando sistemas de ensino e operação de escolas próprias e de contratos, além dos negócios que a companhia vier a realizar neste segmento no futuro, incluindo aquisições de ativos e sua subsequente expansão por meio de novas unidades utilizando a marca do ativo adquirido.

A Kroton ressaltou, ainda, que as instituições sob a holding Saber terão seus projetos pedagógicos mantidos, uma vez que estes concentram boa parte do valor atribuído à marca.

Já a Somos Educação (extinta Abril Educação) é uma empresa atuante do segmento educacional e que possui em seu portfólio um amplo “leque de produtos”, que conta com sistemas de ensino, escolas, cursos preparatórios, cursos de idiomas, tecnologia da educação com serviços para gestão e formação complementar, além de editoras de livros e atuação em ensino técnico profissional.

É interessante destacar, também, que a Somos Educação negocia suas ações ordinárias – SEDU3 – no segmento especial do mercado de ações da BM&FBOVESPA, denominado Novo Mercado, e que atualmente é controlada majoritariamente pelo fundo Tarpon Investimentos.

A Tarpon, por sua vez, e também por meio de nota, confirmou a celebração de tal contrato de venda da Somos para a Kroton, reforçando, com isso, a veracidade de tal operação.

Ainda, conforme é possível perceber acima, o capital social da Somos divide-se, nesta data, em 262.128.900 ações ordinárias.

Os vendedores são titulares, direta e indiretamente, de 196.032.358 ações ordinárias que representam aproximadamente 74,8% do capital social total e votante da Somos.

Adicionalmente e em relação a tal operação, a mesma se consolidou de maneira que, em até 30 dias contados da data de fechamento, a Saber deverá submeter à Comissão de Valores Mobiliários (CVM) e à B3 – Brasil, Bolsa, Balcão, um pedido de registro da oferta pública obrigatória para a aquisição das ações de emissão da Somos detidas pelos acionistas minoritários, de acordo com o regulamento do Novo Mercado (OPA).

Diante disso, a Saber estuda cumular a OPA acima referida com a oferta pública para o cancelamento do registro de companhia aberta da Somos perante a CVM.

Esta decisão ainda não foi tomada em caráter definitivo e a estrutura final da OPA será oportunamente definida e comunicada ao mercado, mediante o fechamento da operação.

Adicionalmente, os termos e condições de ofertas públicas desta natureza estão sujeitos à aprovação pela CVM e serão oportunamente divulgados pelas partes envolvidas

Ainda, a Saber estuda eventual reorganização societária na SOMOS após a conclusão da operação, visando à otimização de sua estrutura societária e operacional, e demais informações neste sentido também serão divulgadas oportunamente.

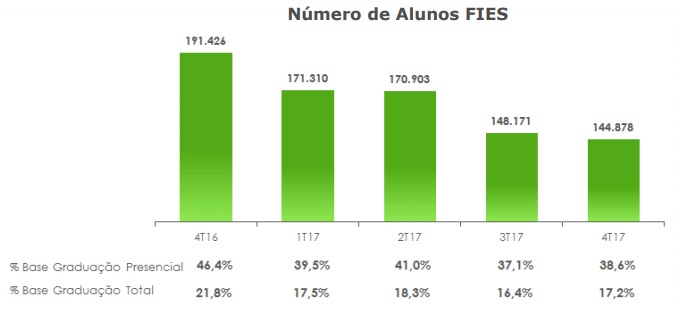

É preciso reforçar, entretanto, que mesmo a Kroton apresentando bons resultados no seu histórico, existe, em relação ao seu operacional, um risco inerente no que diz respeito à sua, de certa forma, “interligação” ao Fundo de Financiamento ao Estudante do Ensino Superior (FIES), conexão esta que, mesmo apresentando uma gradual redução no decorrer dos trimestres, ainda se encontra em um patamar que pode influenciar de maneira direta nas receitas do grupo, caso haja algum tipo de interrupção no programa, o que, em nossa visão, representa uma certa insegurança quanto ao seu desempenho enquanto a mesma não for reduzida de maneira mais significativa.

Assim, não nos sentimos confortáveis para indicar a associação com o negócio, principalmente por acreditarmos em “insustentabilidades” perante esse tipo de processo de financiamento estudantil disponibilizado pelo governo.

Por conta disso, nosso posicionamento a respeito da companhia e do segmento como um todo segue inalterado e, dessa forma, preferimos ficar de fora do case devido às nuances que envolvem os processos de financiamentos governamentais em relação ao sistema educacional privado, que julgamos não se sustentar no médio prazo.

Leia mais sobre Radar do Mercado