Radar do mercado: Gol (GOLL4) divulga resultados do primeiro trimestre de 2019

A GOL Linhas Aéreas Inteligentes S.A. divulgou no último dia 30 os seus resultados trimestrais referentes ao 1T19.

No que diz respeito ao mercado doméstico, a capacidade da GOL aumentou 2,2%, ao passo que a demanda aumentou 4,6%, ambos em comparação ao mesmo período do ano passado. Além disso, a taxa de ocupação chegou a 82,5%, o que representa um aumento de 1,8 p.p. em relação ao 1T18. Houve também crescimento de 8,4% no número de passageiros domésticos no trimestre, de modo que a companhia transportou 8,4 milhões.

Já no mercado internacional, a oferta teve aumento de 23,0%, enquanto a demanda aumentou 18,5%, quando se compara com o 1T18. A taxa de ocupação internacional da companhia no 1T19 foi de 76,0%: uma redução de 2,9 p.p. A GOL transportou 0,6 milhão de passageiros neste mercado, o que representa uma redução de 2,8%.

O volume de decolagens da GOL foi de 63.771, redução de 1,1% em comparação ao 1T18. O total de assentos disponibilizados foi de 11,1 milhões no trimestre, o que representa um incremento de 3,2% em relação ao mesmo período do ano passado.

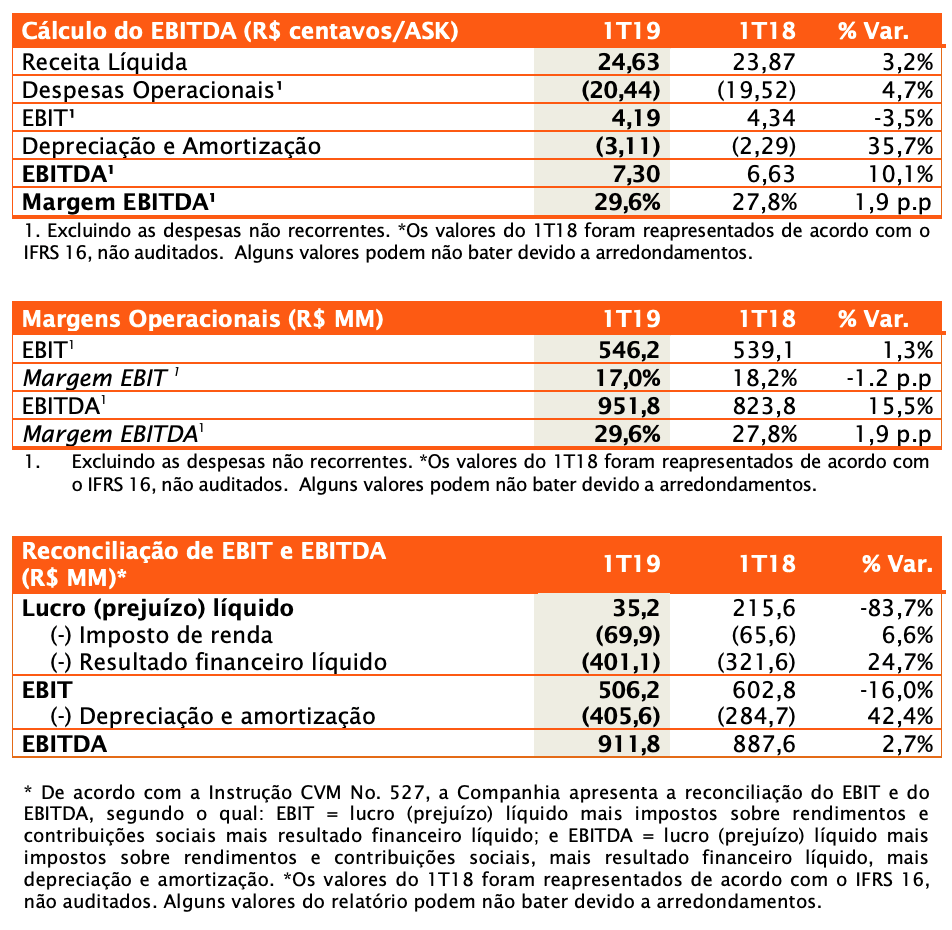

A receita líquida de passageiros por assentos-quilômetros oferecidos (PRASK líquido) aumentou 3,3% no trimestre, atingindo 23,27 centavos de real, impulsionado por um crescimento na receita líquida com passageiros de 8,4% no trimestre.

Já a receita operacional por assentos-quilômetro oferecidos (RASK) foi de 24,63 centavos de real, um aumento de 3,2% em comparação ao 1T18.

O yield líquido (valor médio pago por um passageiro para voar um quilômetro) apresentou crescimento de 1,9% no trimestre, se comparado ao 1T18, chegando a 28,55 centavos de real, refletindo, principalmente, o aumento de 1,3% na tarifa média, que passou de R$ 335 para R$ 339.

A receita líquida foi de R$ 3,2 bilhões no trimestre, um crescimento de 8,3% em relação ao 1T18, devido ao aumento da receita de passageiros no mercado doméstico, além das franquias de excesso de bagagem.

O EBITDA (excluindo as despesas não recorrentes) totalizou R$951,8 milhões, aumento de 15,5% em relação ao 1T18. A margem EBITDA foi de 29,6%, 1,9 p.p. superior em relação ao 1T18. O impacto do aumento de 0,76 centavo de real no RASK e aumento de 0,91 centavo de real no CASK (Custo por Assentos-quilômetro oferecidos) ex-depreciação resultou em EBITDA por assento-quilômetro disponível de 7,30 centavos de real no 1T19, aumento de 0,67 centavo de real comparativamente ao 1T18.

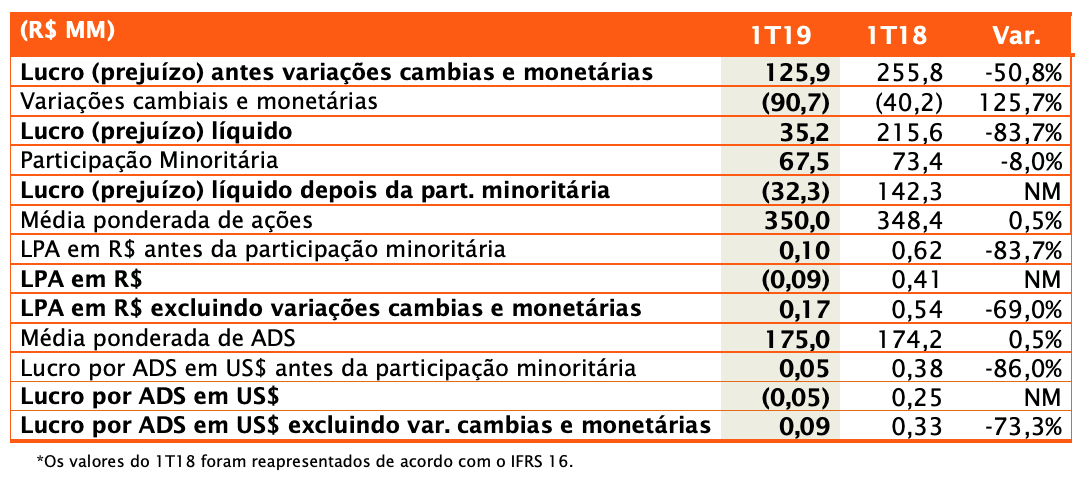

Além disso, a GOL teve uma despesa financeira líquida de R$ 401,1 milhões, um aumento de R$ 79,5 milhões na comparação com o 1T18. Devido à variação cambial, as despesas com juros aumentaram R$ 11,3 milhões em relação ao 1T18, chegando a R$ 176,4 milhões.

No trimestre, a companhia apresentou prejuízo líquido depois da participação minoritária de R$ 32,3 milhões, revertendo o lucro líquido de R$ 142,3 milhões que obteve no 1T18.

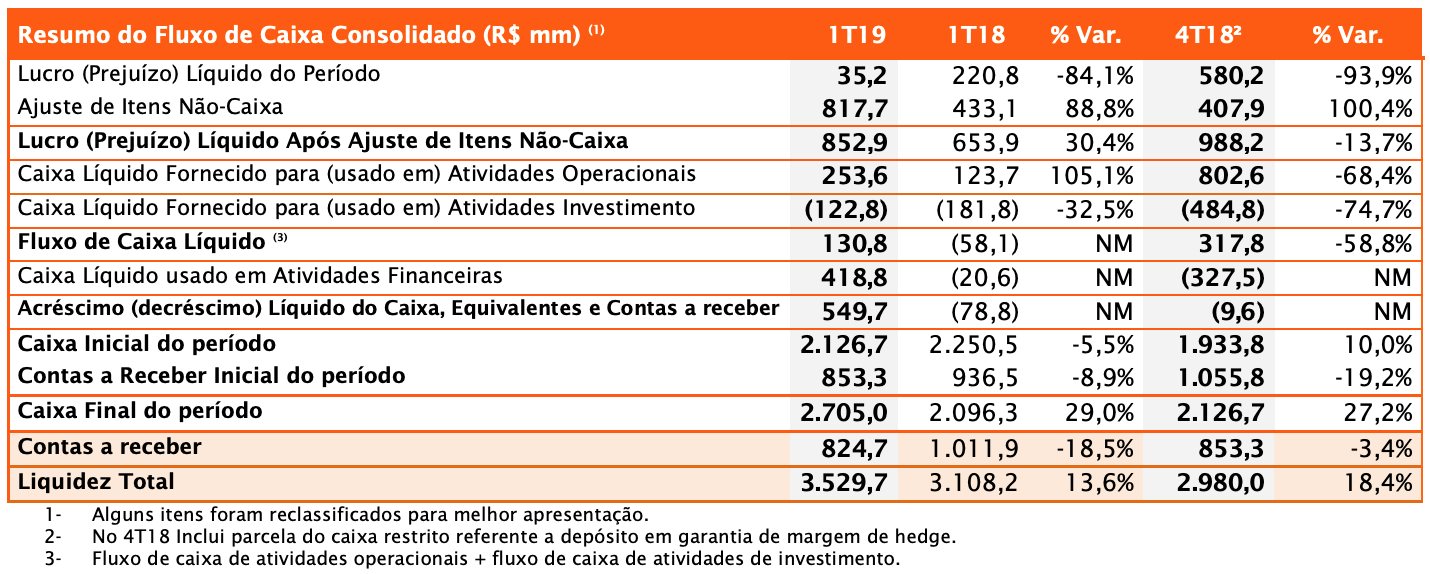

Apesar do prejuízo líquido, a empresa teve um fluxo de caixa líquido positivo, conforme a tabela abaixo, o que sinaliza uma melhoria considerável em relação ao fluxo de caixa negativo do 1T18:

Cabe ressaltar que ainda consideramos alto o endividamento da empresa, no qual o valor da dívida líquida/EBITDA UDM se encontra em 3,3x. Além disso, o prazo médio de vencimento da dívida de longo prazo da companhia no 1T19, excluindo leasings financeiros de aeronaves e bônus perpétuos, foi de 3,8 anos. A taxa média das obrigações em reais se manteve em 7,68% e foi reduzida para 6,27% nas obrigações em dólares, frente aos 6,79% do 1T18.

Sendo assim, é notório que se trata de um setor bastante suscetível à variação cambial, bem como dos preços de combustíveis. Consideramos também que as margens não são atrativas, embora a empresa tenha apresentado alguns resultados de crescimento. O alto patamar de dívida também diminui a margem de segurança para o investimento. Deste modo, ficamos fora de GOLL4.