Radar do Mercado: Gerdau (GGBR4) – Venda de ativos alivia dívida

A Gerdau comunicou ao mercado ontem (02) que seu Conselho de Administração aprovou a venda de usinas produtoras de vergalhão e plantas de corte e dobra de aço nos Estados Unidos para a Commercial Metals Company por US$ 600 milhões.

“A decisão de vender unidades produtoras de vergalhão nos EUA é parte do nosso processo de transformação global, buscando nos tornar mais rentáveis no mercado norte-americano, que é extremamente competitivo”, disse o vice-presidente executivo do conselho de administração, André Gerdau Johannpeter, na nota divulgada.

O executivo complementou a fala informando que a venda de unidades faz parte da estratégia da companhia de reduzir o endividamento e focar em negócios com maior rentabilidade.

O acordo inclui as usinas de Jacksonville (Flórida), Knoxville (Tennessee), Rancho Cucamonga (Califórnia) e Sayreville (Nova Jersey), com capacidade de produção combinada de 2,5 milhões de toneladas curtas por ano, além de unidades de beneficiamento de vergalhões e distribuição nos EUA.

“A operação permitirá o nosso crescimento acelerado em segmentos atrativos na América do Norte”, afirmou o presidente da operação de aços longos na América do Norte, Peter Campo. “Junto com nossa operação de aços especiais nos EUA, seguiremos bem posicionados para servir e criar valor aos nossos clientes nos mercados de construção não-residencial, equipamentos industriais, de transporte e de energia”, acrescentou.

A Gerdau espera receber as autorizações dos órgãos reguladores para fechamento da transação até o fim de 2018, conforme o comunicado.

Na transação, o banco Goldman Sachs atuou como assessor financeiro da Gerdau e a Simpson Thacher & Bartlett como assessor legal.

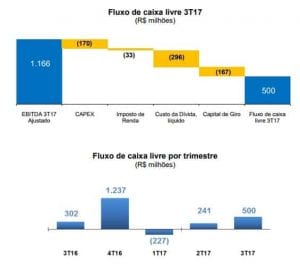

A Gerdau – maior produtora de aços longos das Américas – vem apresentando uma variação na sua geração de caixa bastante inconsistente nos últimos trimestres, o que transmite certa sensação de incerteza frente ao seu desempenho no curto/médio prazo, e também pode justificar o interesse da companhia na alienação dos ativos norte-americanos a fim de levantar capital no intuito de se reestruturar financeiramente.

Não bastasse, a sua dívida bruta de pouco menos de R$ 19 bilhões também preocupa, isto por que representa, de acordo com seus últimos resultados, 3,4 vezes o Ebitda dos últimos 12 meses da companhia, além de representar também pouco menos de 4 vezes a sua posição de caixa.

Ainda, em 30 de setembro de 2017, 24,0% da dívida bruta era de curto prazo e 76,0% de longo prazo. Cabe destacar que, uma parcela importante do circulante refere-se ao Bond 2017 (R$ 2,5 bilhões), que venceu em outubro e foi amortizado com recursos de caixa.

É interessante destacar, ainda no âmbito dos compromissos financeiros da companhia, que esse montante bruto era composto por 14,8% em reais, 82,5% em dólar norte-americano e 2,7% em outras moedas. Neste sentido, a redução da dívida bruta em R$ 1,3 bilhão de 30 junho de 2017 para 30 setembro de 2017 ocorreu, basicamente, em função do efeito da variação cambial e de amortização de dívidas de capital de giro.

Obviamente que, no âmbito do processo de venda das usinas para a Commercial Metals, por nada menos que US$ 600 milhões, a tendência é que a companhia consiga amortizar e reestruturar, pelo menos parcialmente, esse representativo patamar de alavancagem financeira.

Contudo, por conta da atual situação desafiadora que se encontra a empresa neste momento, bastante endividada e se desfazendo de ativos para tentar melhorar performance operacional e aliviar a sua situação de dívida, achamos mais prudente e racional seguir de fora da Gerdau.

Recomendamos o mesmo a nossos assinantes.