Radar do Mercado: Eztec (EZTC3) – Menor volume de lançamentos impacta resultados

A Eztec também divulgou, na semana passada, os seus resultados, e de acordo com o observado, foi possível perceber que a companhia apresentou continuidade em sua retomada operacional, com vendas brutas reaquecendo, na esteira de vendas vigorosas de lançamentos, e distratos consistentemente minguantes.

Ainda, o contexto do trimestre foi de transição, na medida em que a companhia digere o encerramento de um longo ciclo operacional – com o repasse das últimas entregas de 2017 e a monetização do estoque pronto remanescente –, e na medida em que prepara os alicerces para o princípio de um novo ciclo, com robustez financeira, fôlego aquisitivo, banco de terrenos farto e versátil, e projetos icônicos propiciando forte escalada de lançamentos.

Nessa conjuntura, a Receita de Vendas relativa às incorporações se fez apropriada ao resultado utilizando-se o método de percentual de evolução financeira de cada empreendimento (PoC), sendo esse percentual mensurado em razão do custo incorrido em relação ao custo total orçado das unidades vendidas, em linha com o procedimento previsto na OCPC 04, e descontado o Ajuste a Valor Presente (AVP) conforme o CPC 12.

A trajetória da receita líquida ao longo dos últimos trimestres – desconsiderando a venda da Torre B do EZ Towers no 3T17 – reflete a redução operacional pela qual a companhia passou devido a distratos, bem como entrega de empreendimentos sem lançamentos na mesma proporção para compor novas receitas.

Assim, um cenário de recuperação da receita para 2018 dependerá amplamente da venda de unidades em estoque, bem como da retomada dos lançamentos.

No entanto, o 1T18 teve contribuição do início de reconhecimento de receita nos lançamentos In Design Liberdade, Verace Brooklin, Clima São Francisco e Z.Cotovia, que superaram suas cláusulas suspensivas – reconhecimento esse que se dá na proporção estipulada pelo método POC de reconhecimento contábil.

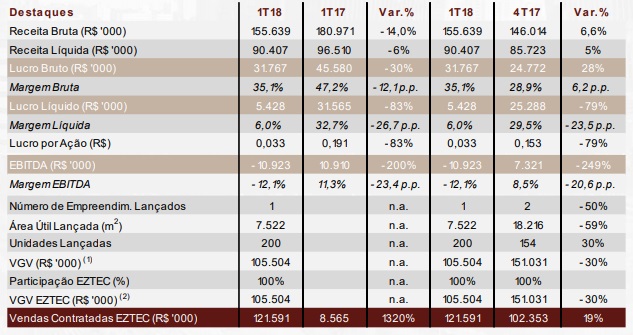

Neste cenário, os destaques de seus números ficaram para a receita líquida, que já atingiu R$ 90,4 milhões no 1T18, além de um lucro bruto de R$ 31,7 milhões, para uma margem bruta de 35,1% no período; e um Ebitda negativo de R$ 10,9 milhões (reflexo da diminuição de receita ocasionada pela retração nos números operacionais da companhia, acarretando em uma menor diluição nas despesas administrativas e comerciais).

Com isso, o lucro líquido atingiu R$ 5,4 milhões, com margem líquida de 6,0% no primeiro trimestre do ano.

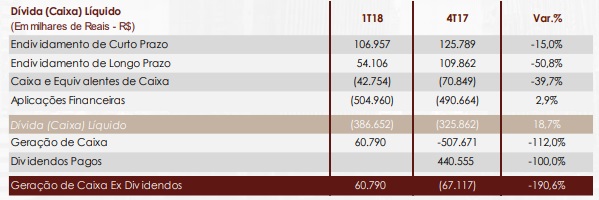

Vale destacar que a Eztec encerrou o 1T18 com Geração de Caixa de R$60,8 milhões, levando à posição de Caixa, Equivalentes de Caixa e Aplicações Financeiras de R$547,7 milhões.

Descontadas as dívidas de R$161,1 milhões, provenientes de financiamento SFH, a Companhia encerrou o período com posição de Caixa Líquido, de R$386,7 milhões, além de deter R$585,8 milhões em Recebíveis de empreendimentos imobiliários Performados, passíveis de repasse ou de securitização e parte remunerados a IGP-DI+10 a 12% a.a.

Adicionalmente, em 31 de março de 2018, o Estoque de Terrenos totalizou R$6,1 bilhões em VGV próprio. O custo médio de aquisição dos terrenos, incluindo os custos com o aumento do potencial construtivo, está em 13% do VGV.

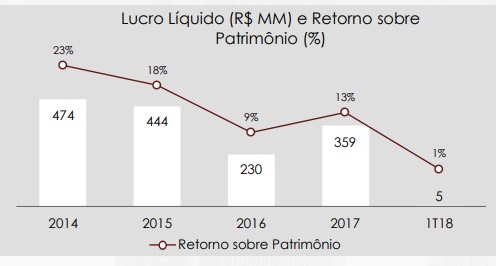

Ainda, como é possível observar no gráfico abaixo, o Retorno sobre o Patrimônio Líquido (ROE) da companhia veio decrescendo entre os anos de 2013 e 2016, reflexo de uma desaceleração operacional pela diminuição dos lançamentos e das vendas, além de um forte aumento dos distratos durante a crise.

É importante lembrar que, em 2017, houve recuperação do ROE devido à venda da Torre B do EZ Towers ocorrida no 3T17.

Assim, vale ressaltar que em 2017 houve aprovação pelo Conselho de Administração e distribuição de dividendos que totalizaram R$556,1 (R$125,5 milhões aprovados em abril e os restantes R$440,6 milhões em dezembro).

Já em 2018, adiciona-se ainda a distribuição obrigatória aprovada em recente Assembleia Geral Ordinária, no valor de R$85,221,678.67, representando R$0,516489 por ação.

Dessa maneira, entendemos que essas distribuições produziram uma redução de patrimônio líquido de mesma magnitude, que proporcionará melhora relativa no retorno sobre patrimônio dos próximos trimestres.

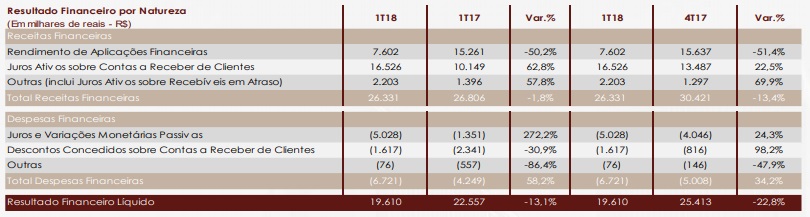

No que tange os resultados financeiros da empresa, a Eztec encerrou o 1T18 com Resultado Financeiro Líquido de R$19,6 milhões, sendo R$26,3 milhões pelo lado da receita, e R$6,7 pelo lado das despesas.

Em relação à receita financeira, por um lado, o consistente crescimento da carteira de financiamento direto tem contribuído positivamente, sobretudo no 1T18 com o aumento do IGP-DI, que indexa estes contratos.

Não obstante, este não contrapôs o efeito do menor rendimento das aplicações financeiras: a posição de caixa aplicada foi subtraída pela expressiva distribuição de dividendos ao fim de 2017, agravada pelas reiteradas quedas na taxa de juros básica da economia.

Já em relação à despesa financeira, vale mencionar que, contabilmente, o reconhecimento do juro sobre as dívidas de construção deixa de ser reconhecido como custo uma vez que o empreendimento é entregue.

Subsequentemente, passado o ciclo de entregas, houve crescimento na linha de juros e variações monetárias passivas.

Já em relação aos compromissos da companhia, vale destacar que a dívida bruta da Eztec é composta, exclusivamente, de linhas do financiamento imobiliário do Sistema Financeiro da Habitação (SFH).

Assim, a companhia encerrou o primeiro trimestre de 2018 com posição de Caixa Líquido de R$386,7 milhões e com Disponibilidades de Caixa de R$547,7 milhões.

Desta forma, no 1T18, houve Geração de Caixa de R$60,1 milhões.

Vale lembrar que a Eztec possui endividamento somente em linhas de financiamento à produção, com taxas que variam entre 8,5% + TR ao ano até 9,2% + TR ao ano.

Apesar do resultado aparentemente abaixo do seu real potencial de operação, gostamos muito da companhia e do seu modelo de gestão.

No mais, entendemos que a Eztec, apesar dos desafios setoriais, é sem dúvidas a melhor empresa do segmento, e os seus números refletem bem essa opinião.

Com 38 anos de história, a Eztec é uma das empresas com maior lucratividade entre as empresas de capital aberto do setor de incorporação e construção no Brasil, além de integrar o Novo Mercado da Bovespa.

Muitos fatores nos fazem acreditar num cenário mais favorável para o setor de atuação da Eztec no médio prazo, muito por conta da queda da taxa de juros básica da economia, diminuição do desemprego e a inflação mais controlada.

Contudo, apesar dos resultados positivos da empresa, entendemos, neste momento, que suas ações (EZTC3) – que já sofreram uma valorização de pouco mais de 20% no período de um ano – se encontram a um preço que não fornece uma margem de segurança satisfatória, e por isso preferimos não realizar a indicação do ativo nesse momento, apesar da companhia já ter feito parte de nossa carteira Suno Dividendos numa ocasião em que se encontrava mais “barata”.

Temos plena consciência da responsabilidade que carregamos ao realizar uma indicação de ativo a nossos clientes e, por isso, sabemos da importância de proporcionar sempre uma boa margem de segurança nessas recomendações.

Diante disso, preferimos esperar, nesse momento, até que oportunidades mais “seguras” possam ser observadas no que diz respeito ao preço das ações da Eztec, empresa essa que consideramos a melhor do seu segmento de atuação.