Radar do Mercado: Eztec (EZTC3) – De acordo com prévia operacional divulgada, distratos seguem impactando sua operação

A Eztec anunciou na última sexta-feira (13) a prévia dos seus resultados operacionais do segundo trimestre de 2018 (2T18), porém ressaltou que os mesmos são gerenciais e estão sujeitos à revisão da auditoria externa, haja vista que os resultados do 2T18 têm divulgação programada para o próximo dia 13 de agosto de, após o fechamento do mercado.

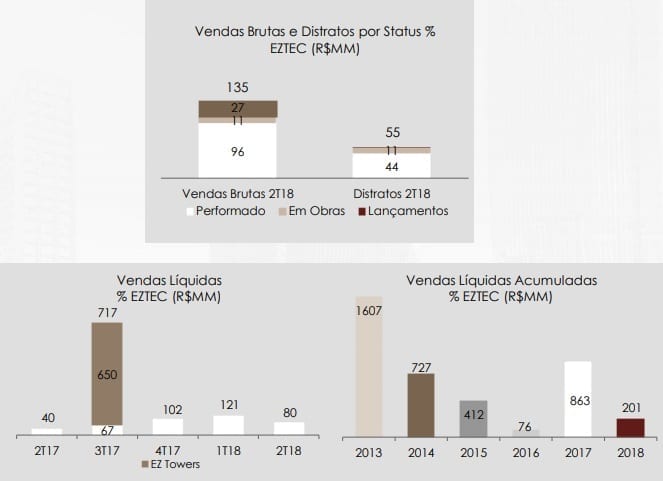

No relatório assinado pelo Diretor Financeiro e de Relação com Investidores, Emilio C. Fugazza, a companhia destacou, sob o ponto de vista operacional, que apresentou no 2T18 vendas líquidas inferiores às do trimestre anterior, finalizando o segundo trimestre do ano com R$ 79,7 milhões.

Esta performance operacional, no entanto, pode ser decomposta entre vendas brutas de R$ 134,5 milhões, com retração de 31% em relação ao trimestre anterior, na esteira da ausência de lançamentos; e distratos de R$ 54,8 milhões, com queda de 25%, decorrente do tempo discorrido desde o fim do ciclo de entregas.

“Para uma melhor compreensão desta performance, é válido destacar o impacto da greve dos caminhoneiros, que desacelerou sensivelmente o trânsito nos plantões de vendas”, destacou a companhia no seu informativo.

No que tange o comunicado prévio operacional da Eztec, vale lembrar que o destaque do trimestre recaiu sobre o megaempreendimento Cidade Maia, que reportou 58 unidades vendidas no trimestre, e tornou a apresentar vendas líquidas positivas pela primeira vez em 9 trimestres.

Ainda, pode ser observada no gráfico abaixo, as vendas brutas e distratos acumulados em 12 meses, onde observa-se os distratos com tendência consistente de declínio desde o 3T16, frente a vendas brutas em recuperação, sinalizando uma melhora gradativa nas vendas líquidas, associado à finalização do ciclo de entregas:

Vale destacar, ainda, que também no segundo trimestre a Eztec não realizou lançamentos. Deve-se considerar, porém, o impacto da aquisição de participação incremental no empreendimento Jardins do Brasil, onde a Eztec adquiriu 5% adicionais, perfazendo a participação final de 46,25%.

Considerando que este empreendimento conta com 5 de 6 fases já lançadas, a aquisição contribui com estoque e carteira de recebíveis referentes às fases já lançadas – representando um incremento correspondente a R$23,8 milhões, a serem agregados ao saldo de lançamento do semestre.

Além das fases já lançadas do Jardins do Brasil (das quais, apenas uma ainda está por ser entregue, com previsão contratual já para o terceiro trimestre), há também uma última ainda a ser lançada. Considerando o proporcional dos 5% recentemente adquiridos, existe um ganho de VGV potencial ao banco de terrenos de R$18,8 milhões.

No entanto, o mais expressivo incremento nas perspectivas de lançamento futuro está na aquisição do projeto residencial do Parque da Cidade, o mais arrojado projeto residencial da história da companhia: duas torres de alto padrão inseridas no complexo do Parque da Cidade (Chácara Santo Antônio, na Zona Sul de São Paulo).

A composição do complexo inclui desde torres comerciais – algumas das quais já concluídas –, a um hotel 5 estrelas e um shopping.

A aquisição em questão, por sua vez, refere-se somente ao segmento residencial inserido neste complexo mais amplo.

Contudo, por mais que a aquisição tenha se dado com o projeto já aprovado, ele segue na planta – o seu lançamento e construção, logo, cabem à Eztec.

O custo da aquisição totaliza R$90 milhões, dos quais R$10 milhões já foram pagos na forma de sinal ainda no 2T18.

Os outros R$35 milhões necessários para cobrir a primeira metade do custo também já foram pagos, embora pagos mediante a superação da cláusula resolutiva de due dilligence, que se deu, como evento subsequente, já em julho de 2018.

Uma vez lançado, este projeto contribuirá com um VGV de aproximadamente R$500 milhões – que poderá variar em função de estudo comercial a ser feito de maneira aprofundada nos próximos meses, de acordo com o que informou a companhia.

Além de ser um projeto de alto padrão, conta com uma arquitetura diferenciada e é imediatamente vizinho a projetos emblemáticos da própria Eztec, como o EZ Towers e o ainda por construir EZ Esther Towers.

No mais, apesar do resultado não recorrente proveniente da venda da Torre B do EZ Towers, gostamos muito dos resultados da companhia no acumulado do ano passado como um todo.

Adicionalmente, entendemos que a Eztec, apesar dos desafios setoriais, é sem dúvidas a melhor empresa do segmento, e os seus números refletem bem essa opinião.

Com 38 anos de história, a Eztec é uma das empresas com maior lucratividade entre as empresas de capital aberto do setor de incorporação e construção no Brasil, além de integrar o Novo Mercado da Bovespa.

Muitos fatores nos fazem acreditar num cenário mais favorável para o setor de atuação da Eztec no médio prazo, muito por conta da queda da taxa de juros básica da economia, diminuição do desemprego e a inflação mais controlada.

Contudo, de acordo com o que foi repassado pela companhia, é possível perceber que, apesar do cenário de queda desse patamar, os distratos seguem sendo uma dura realidade para as empresas do setor de construção e incorporação no Brasil.

Diante disso, preferimos esperar, nesse momento, até que oportunidades mais “seguras” possam ser observadas no que diz respeito ao preço das ações da Eztec, empresa essa que consideramos a melhor do seu segmento de atuação.