Radar do Mercado: Eternit (ETER3) – Pedido de recuperação judicial sentencia deterioração operacional

A Eternit comunicou ontem (19) aos seus acionistas e ao mercado em geral que ajuizou, na mesma data, em conjunto com suas controladas Sama – Minerações Associadas, Tégula Soluções para Telhados, Eternit da Amazônia Indústria Fibrocimento, Precon Goiás Industrial, Prel Empreendimentos e Participações e Companhia Sulamericana de Cerâmica, pedido de recuperação judicial perante a Comarca da Capital do Estado de São Paulo.

O pedido, que se soma a uma série de medidas administrativas e operacionais que já vinham sendo adotadas pela Eternit, foi aprovado ad referendum pelo Conselho de Administração da companhia em reunião realizada ainda ontem.

Segundo o relatado, o pedido tem o intuito de atender ao melhor interesse de todas as sociedades que integram o Grupo Eternit, em especial: preservar a continuidade das atividades do Grupo Eternit e sua função social, com o cumprimento dos compromissos assumidos com seus clientes; preservar, de forma organizada e responsável, os interesses e direitos de seus fornecedores, credores e acionistas; e proteger o caixa da companhia e das sociedades do seu grupo objetivando mitigar riscos operacionais.

“A companhia manterá seus acionistas e o mercado informados sobre o desenvolvimento dos assuntos objeto deste fato relevante, e divulgará oportunamente, na forma da legislação e regulamentação vigentes, demais informações relativas ao processamento do pedido de recuperação judicial”, finalizou a Eternit em seu comunicado.

É bastante desafiadora a situação atual da Eternit.

Além de estar enfrentando, na Justiça, questões bastante desconfortáveis em relação à muitas matérias primas de sua cadeia de produção, além de processos trabalhistas que envolvem cifras milionárias envolvendo ex-colaboradores, o fato da companhia acionar o pedido de recuperação judicial parece pôr fim a uma novela que se iniciou a aproximadamente quatro anos.

Isso pode ser melhor destacado pelo fato de que a Eternit ser hoje uma companhia que já foi bastante lucrativa e que distribuía generosos dividendos a seus acionistas num passado não muito distante, mas que tomou algumas decisões de gestão que enxergamos que foram “precipitadas” em determinados momentos de sua história e que mudaram em muito os seus caminhos, principalmente a partir do ano de 2014.

Na época, a empresa investiu grande parte de seu capital em três projetos de rentabilidade questionáveis: a aquisição da Tégula, uma fábrica de louças sanitárias no Nordeste e uma unidade em Manaus.

Entendemos que, na ocasião, mudanças na gestão da empresa deveriam ter sido feitas, porém não aconteceram, e com o tempo, a pressão financeira sob a empresa cresceu.

Aliado a tais decisões de investimentos de rentabilidade futura que julgamos terem sido questionáveis, na época, a companhia ainda deliberava benefícios crescentes aos diretores, o que, consequentemente, prejudicou em muito os seus acionistas.

Dessa forma, a forte queda do preço de suas ações (ETER3) – cotadas hoje a R$ 0,99 – evidencia grande parte da perda de confiança do mercado na capacidade de gestão da companhia, exemplificando muito bem que quando decisões equivocadas são tomadas, todos perdem, principalmente o próprio empreendimento e seus acionistas.

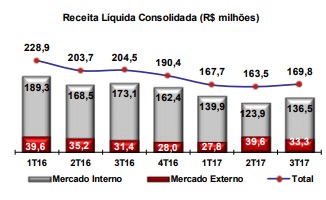

Os reflexos das decisões administrativas citadas acima se fazem muito presentes no último resultado trimestral da companhia, no qual a empresa apresentou, por exemplo, uma receita líquida de R$ 169,8 milhões, redução de 17,0% em relação ao 3T16.

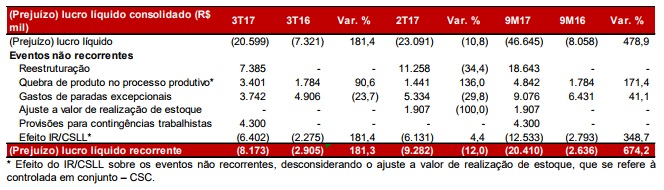

Por consequência, a Eternit registrou prejuízo recorrente de R$ 8,2 milhões no terceiro trimestre de 2017, um aumento no prejuízo de 181,3% frente ao mesmo período do ano anterior. Nos nove meses do ano passado, o prejuízo recorrente foi R$ 20,4 milhões, uma diferença negativa de 674,2% em relação aos três primeiros trimestres de 2016.

Ainda, os resultados operacionais frente ao quarto trimestre de 2017, até então marcados para serem divulgados no último dia 15 de março, foram adiados, “por razões operacionais”, segundo a companhia, para o próximo dia 26, após o fechamento do mercado.

Aliado a toda essa conjuntura, o pedido de Recuperação Judicial e os ajustes administrativos já realizados e ainda em processo de implementação se deveram, também, a persistente deterioração dos fundamentos da economia, que afetaram drasticamente os setores de construção civil e louças sanitárias, justamente os mercados atendidos pelo Grupo Eternit, as discussões legais acerca da extração, industrialização, utilização, comercialização, transporte e exportação do amianto, que vêm impactando as operações do Grupo Eternit e limitando o acesso da companhia à concessão de novas linhas de crédito; e a queda na demanda e nos preços do amianto, nos mercados nacional e internacional, reduzindo a rentabilidade.

Dessa maneira, como é possível perceber acima, nos últimos anos a empresa amargou prejuízos, perda de valor de mercado, processos na Justiça e ainda viu sua matéria-prima ser proibida pelo Supremo Tribunal Federal.

Somou-se a isso a decisão tomada no fim do ano passado pelo Supremo Tribunal Federal (STF) de proibir a substância que sempre foi a matéria-prima de suas telhas: o amianto. A Eternit é líder da fabricação de telhas no país e uma das maiores exportadoras de amianto do mundo.

Um dia antes da decisão do STF, a empresa já havia anunciado o objetivo de substituir o amianto totalmente até o fim deste ano. Para isso, a Eternit colocou sua fábrica de polipropileno — substância alternativa ao amianto — em Manaus para operar a 100%.

Juntam-se a estes problemas os processos na justiça, haja vista que a Eternit responde a casos de danos morais de trabalhadores que foram vítimas da contaminação com o amianto.

Atualmente há quatro ações públicas ajuizadas contra a companhia e três inquéritos civis. O caso mais grave para a empresa foi o de uma ação pública da cidade de Bom Jesus da Serra, na Bahia.

No caso, julgado em agosto do ano passado, a Justiça Federal condenou a subsidiária Sama a pagar 500 milhões de reais por danos. O valor da condenação é maior até mesmo que o valor de mercado da companhia. A Eternit está recorrendo da decisão.

Com isso, para aqueles que não são acionistas da Eternit, sugerimos que permaneçam de fora do negócio, visto que, hoje, entendemos ser um investimento com um risco bastante elevado e, por conta disso, entendemos não haver motivo algum para indicarmos a participação na companhia.

Continuaremos a esperar de fora o desencadeamento dos fatos que, nesse momento, se mostram completamente fora de viabilidade no que diz respeito à um investimento de longo prazo.