Radar do Mercado: Eletrobras (ELET3) – Anúncio de venda de ativo após divulgação de prejuízo bilionário

A Centrais Elétricas Brasileiras – Eletrobras – comunicou ontem (27) ao mercado que o seu Conselho de Administração, em reunião realizada no último dia 23, aprovou a alienação da totalidade das ações de emissão da Sociedade de Propósito Específico (SPE) Integração Transmissora de Energia S.A. – INTESA, de sua propriedade, em razão da dação em pagamento feita pelas subsidiárias Chesf e Eletronorte à Eletrobras.

“A iniciativa de desinvestimento em SPEs, por meio da alienação das participações societárias detidas pelas referidas controladas via dação em pagamento à Eletrobras, tem por objetivo promover a quitação de dívidas destas subsidiárias junto à Eletrobras, permitindo a redução de sua alavancagem financeira e a melhoria do indicador Dívida Líquida/EBITDA”, destacou a estatal sem eu comunicado.

A operação acima mencionada representa uma das iniciativas vinculadas ao Pilar Disciplina Financeira do seu Plano Diretor de Negócios e Gestão.

Em relação ao processo de dação elucidado no comunicado feito pela estatal, é interessante destacar que uma operação dessa natureza geralmente ocorre quando o credor aceita que o devedor dê fim à relação de obrigação existente entre eles pela substituição do objeto da prestação, ou seja, o devedor realize o pagamento na forma de algo que não estava originalmente na obrigação estabelecida, mas que a extingue da mesma forma.

A dação é, portanto, uma forma de extinção obrigacional, e sua principal característica é a natureza diversa da nova prestação perante a anterior, podendo ocorrer, por exemplo, substituindo-se o valor monetário da obrigação por algum bem tangível, um bem tangível por outro, ou mesmo um bem tangível por uma obrigação de fazer.

Para que a dação seja eficaz, contudo, é necessário que exista uma dívida vencida, consequentemente uma obrigação criada previamente; que seja firmado um acordo posterior, em que o credor concorda em receber pagamento diverso; que o pagamento diverso seja entregue (bem tangível) ou feito (obrigação a fazer) ao credor, extinguindo-se a obrigação; e que haja o contrassenso entre as partes na relação obrigacional, ou seja, credor e devedor.

Como a transação anunciada pela Eletrobras atendia a esses quesitos, as partes acordadas enxergaram, em tal conjuntura, uma oportunidade de equilíbrio financeiro mútuo.

Nesse sentido, é interessante mencionar que a Intesa é uma companhia que possui como objetivo social a implantação, operação e manutenção das instalações de transmissão – LT 500 kV Interligação Norte – Sul III – Lote B.

Tal empreendimento compreende ainda a construção de cerca de 623 km de linha de transmissão em 500 kV, sendo cerca de 570 km no Estado de Tocantins e 53 Km no Estado de Goiás, a ampliação das subestações Colinas (TO), Miracema (TO) e Gurupi (TO) e a implantação das subestações Peixe Nova (TO) e Serra da Mesa 2 (GO).

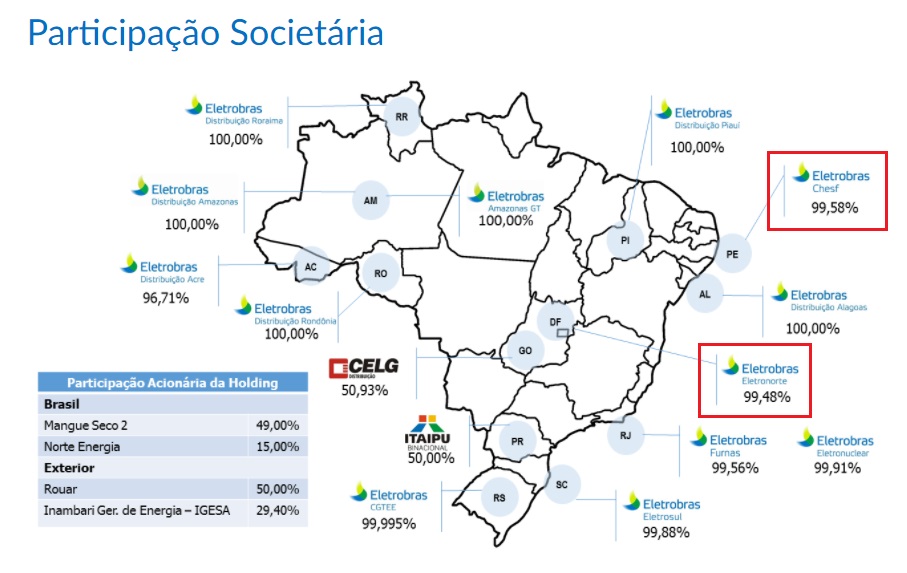

Isto posto, é importante ressaltar que a Eletronorte detém 37% das ações da INTESA. A empresa é subsidiária da Eletrobras e tem como finalidade principal realização de estudos, projetos, construção e operação de usinas geradoras e de sistemas de transmissão e distribuição de energia elétrica, diretamente ou por meio de suas subsidiárias integrais, Boa Vista Energia S.A. e Manaus Energia S.A., bem como a celebração de atos de comércio decorrentes dessas atividades.

Criada em 20 de junho de 1973, com sede no Distrito Federal, a empresa atua como concessionária de serviço público de energia elétrica na Região Amazônica, nos estados do Acre, Amapá, Amazonas, Maranhão, Mato Grosso, Pará, Rondônia, Roraima e Tocantins.

Já a Chesf detém 12% das ações da INTESA. A empresa também é subsidiária da Eletrobras e tem como finalidade principal realização de estudos, projetos, construção e operação de usinas geradoras e de sistemas de transmissão e distribuição de energia elétrica, bem como a celebração de atos de comércio decorrentes dessas atividades.

Criada em 03 de outubro de 1945, a empresa atua como concessionária de serviço público de energia elétrica na Região Nordeste.

Já a Eletronorte e a Chesf, por sua vez, conforme mencionado no comunicado feito pela estatal, são subsidiárias da Eletrobras, que detém os seus respectivos controles.

Paralelamente à essa informação sobre tal alienação, a Eletrobras divulgou, também ontem (27), os seus resultados operacionais frente ao 4T17 e ao acumulado do ano, através do qual foi possível constatar, mais uma vez, a deficiência que existe para uma companhia controlada pelo governo em conseguir gerar valor para seus acionistas em suas operações.

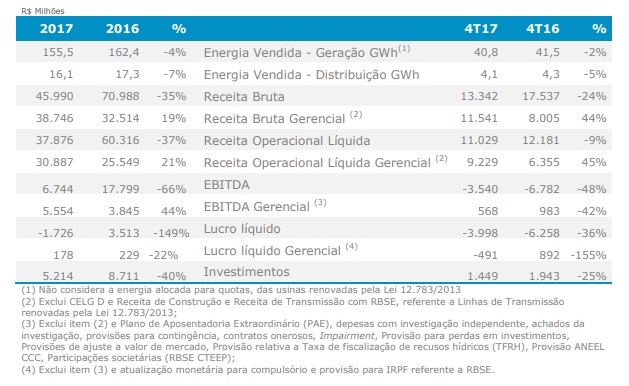

Segundo o reportado, a Eletrobras divulgou um prejuízo líquido de R$ 3,998 bilhões no quarto trimestre de 2017, ante prejuízo líquido de R$ 6,258 bilhões em igual período de 2016, quando o balanço foi prejudicado por pesadas provisões e baixas contábeis.

A companhia reportou, ainda, uma geração de lucro antes de juros, impostos, depreciação e amortização (Ebitda) negativo de R$ 3,540 bilhões de outubro a dezembro, ante Ebitda também negativo de R$ 6,258 bilhões no mesmo período de 2016.

No acumulado de 2017, a estatal somou perdas de R$ 1,726 bilhão, contra um lucro líquido de R$ 3,513 bilhões em 2016, ano em que a companhia voltou a registrar resultado positivo após acumular mais de R$ 30 bilhões em perdas desde 2012, após um pacote de medidas do governo federal para reduzir tarifas provocar pesados impactos sobre as contas da estatal.

Esses resultados se fizeram perante uma receita operacional líquida que somou R$ 11,029 bilhões no trimestre, baixa de 9% frente ao mesmo período do ano anterior. No ano, as receitas foram de R$ 37,876 bilhões, queda 37% frente a 2016.

Segundo informou a companhia, tal resultado trimestral foi impacto por provisões operacionais totais de R$ 6,238 bilhões, montante esse que contempla provisões de contingência de R$ 3,621 bilhões, provisões de impairment de R$ 1,201 bilhão e provisões para contratos onerosos de R$ 477 milhões. Em 2017, as provisões operacionais somaram R$ 5,747 bilhões.

Tais números exemplificam bem a nossa opinião de que, costumeiramente, as gestões estatais tendem a deixar, na grande maioria das vezes, os interesses dos acionistas minoritários em último plano, e no caso da Eletrobras esse não é um caso à parte.

É claro que os resultados negativos da companhia se devem muito por conta da Medida Provisória 579 aprovada em 2012 no governo de Dilma Rousseff, através do qual foram feitas renovações antecipadas de concessões de geradoras de energia, nos quais as empresas, como consequência, tiveram que baixar os preços finais a seus consumidores.

Além disso, tal MP 579 também provocou redução nos encargos, que atingiram os repasses a vários fundos embutidos nas contas de energia elétrica, resultando num grande “impacto” para as contas da Eletrobras.

Porém, basta analisar os números das principais empresas privadas do setor para que se compreenda melhor a diferença de performance no mesmo período de tempo.

Esse argumento retrata muito bem o fato de que, geralmente, as companhias controladas pelo governo apresentam resultados abaixo daquilo que poderiam demonstrar ao mercado.

Adicionalmente, fazendo-se uma breve análise pela ótica de uma possível “desestatização” da companhia, caso essa venha de fato a se concretizar, é provável que a Eletrobras use os recursos levantados para comprar de volta da União as usinas que foram devolvidas por ocasião da MP 579.

Por conta disso, entendemos que, se porventura algum processo de desestatização siga adiante e a Eletrobras venha a ser realmente privatizada, consequências positivas poderiam ser vistas no que diz respeito à sua gestão e operação.

Diante dessa conjuntura política e econômica, o que nos resta é esperar o desencadeamento de toda essa negociação e esperarmos para ver se mais uma companhia que apresenta um gigantesco potencial de geração de valor possa ser melhor gerida e, assim, conseguir apresentar ao mercado a sua real capacidade produção e execução operacional.

Até lá, preferimos seguir de fora dessa estatal.