Radar do Mercado: Índice Cielo (CIEL3) aponta crescimento no varejo

Segundo o Índice Cielo do Varejo Ampliado (ICVA), que foi divulgado nesta segunda-feira (16), a receita de vendas do comércio varejista brasileiro apresentou crescimento de 2,4% em setembro de 2017 em comparação com o mesmo período do ano passado, após descontada a inflação aplicada aos setores do varejo ampliado.

Este é o segundo mês consecutivo de crescimento do índice, destacou a companhia.

O gerente da área de inteligência da Cielo, Gabriel Mariotto, comentou que “o resultado de setembro mostra crescimento real do varejo pelo segundo mês seguido, após a estabilidade que já havia sido apontada em julho”

Em termos nominais, o indicador mostra alta de 3,3% em setembro contra um ano antes. Descontados os efeitos de calendário, o índice nominal aponta aceleração na passagem de agosto para setembro, de 1,3% para 1,6%.

A Cielo é, sem dúvidas, uma empresa que já apresentou e ainda apresenta sólidos resultados ao longo de sua história e esses fatores reforçam a nossa opinião de que a sua gestão é bastante competente e eficiente no que se propõe a fazer.

O fato da companhia pertencer ao segmento do Novo Mercado – mais elevado padrão de governança corporativa da bolsa de valores – reforça também um compromisso de transparência frente ao acionista minoritário, o que nos agrada.

O que nos preocupa, contudo, é a dúvida em relação ao futuro, não da companhia em si, mas do seu mercado de atuação.

Por ser uma empresa prestadora de serviços de adquirência e meios de pagamento via cartões, a mesma está submetido à um mercado que se encontra em constante crescimento, o que acarreta uma competição acirrada entre as empresas atuantes no segmento.

Relatos de comerciantes que são abordados por concorrentes que oferecem os mesmos serviços que a Cielo, porém pela metade do preço, são frequentes.

Recentemente, inclusive, fizemos uma enquete aos lojistas que nos seguem sobre a competição a respeito do segmento de adiquirência de cartões de crédito, em nosso grupo no Facebook, e os resultados foram interessantes, visto que muitos membros do grupo trabalham diretamente com alguma empresa deste setor, e o que percebemos foi que os resultados não fugiram do que acreditamos em relação a este setor.

Por isso, entendemos ser bastante difícil se obter sucesso investindo-se em um setor que apresenta uma competição de preço bastante acirrada, como podemos ver neste mercado.

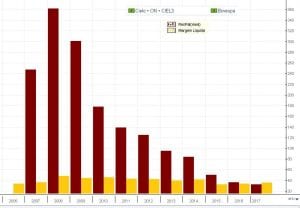

Ao se observar a “fotografia” da empresa, pode-se perceber que ela é, sem dúvidas, uma das campeãs no Brasil, quando o assunto é margem líquida e rentabilidade sobre o patrimônio líquido (ROE).

Porém, ao se observar o “filme” da Cielo, observa-se uma deterioração que ainda não foi cessada, muito por conta da grande concorrência que chega de maneira bastante agressiva a este segmento.

Fonte: Economática / Suno Research

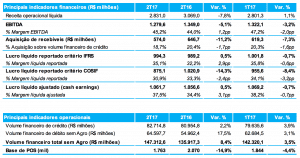

Sobre seus resultados trimestrais, a companhia demonstrou queda de Ebtida no comparativo com o primeiro trimestre do ano, e também com o mesmo período do ano passado, de -3,2% e -5,1%, respectivamente.

Ainda sobre seus números trimestrais, em relação a seu lucro líquido, houve um aumento de 0,5% em relação ao mesmo período do ano passado, porém um decréscimo de 0,7% no comparativo com o primeiro trimestre do ano de 2017.

Por conta disso, entendemos que a Cielo é uma companhia que acreditamos que possa vir a ser insustentável no médio/longo prazo, por isso, preferimos ficar de fora do case. Ademais, temos pouca visibilidade sobre a rentabilidade futura do negócio da companhia e, por isso, não indicamos participação no empreendimento neste momento.