Radar do Mercado: Cemig (CMIG4) – Novo perfil de dívida dá fôlego, mas não soluciona problema

A Companhia Energética de Minas Gerais – CEMIG – comunicou ao mercado ontem (28) que as suas subsidiárias integrais, Cemig D e Cemig GT, concluíram o reperfilamento de suas dívidas, através de uma emissão de debêntures da Cemig D e de aditivos a operações de crédito da Cemig D e da Cemig GT, num valor total de, aproximadamente, R$3,4 bilhões.

A companhia adicionou, em seu comunicado, que se somando os cerca de R$3,2 bilhões que já haviam sido captados no mercado internacional via emissão de Eurobonds a pouco mais de um mês, “a Cemig D e a Cemig GT equilibram seus fluxos de caixa, alongam o prazo médio de suas dívidas e aprimoram sua qualidade de crédito”.

Ao nosso entender, a situação da Cemig encontra-se bastante desafiadora, nesse momento.

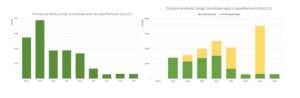

No comunicado feito ao mercado acima ressaltado, a Cemig apresentou um gráfico com o cronograma da amortização das dívidas nos próximos anos, porém a imagem não possui nitidez, e apenas indica que há uma concentração maior do vencimento das obrigações em 2024, após o reperfilamento.

É possível perceber, de acordo com a imagem acima, que realmente existe um redesenho da linha do tempo através do qual a sua dívida deve ser honrada.

Isso não deixa de ser, num primeiro momento, uma boa notícia para os acionistas da Cemig, afinal de contas, quanto maior a postergação de saídas de caixa, qualquer que seja a sua natureza, melhor para o balanço de uma empresa.

Porém, mesmo a companhia anunciando essa capitalização por meio de debêntures e de aditivos a operações de crédito no intuito de postergar a sua dívida bilionária, a conta ainda se encontra bastante elevada, e o desafio de honrar essa cifra, pela nossa ótica, continua a ser uma situação bastante desconfortável.

Ainda no que diz respeito ao seu endividamento, foi possível perceber, após a divulgação dos seus resultados referentes ao terceiro trimestre, que seus compromissos continuam em patamares preocupantes mesmo após uma redução de 7,40% em seu montante, isto por que, ao final do 3T17, a Cemig apresentou um total de dívida consolidada de pouco mais de R$ 14 bilhões.

Não bastasse, os resultados da companhia no último trimestre também deixaram a desejar, visto que houve, no período, um prejuízo líquido de R$ 84 milhões, valor este que reverteu um lucro líquido de R$ 434 milhões apurado no mesmo período de 2016.

Há de se destacar, também, que o Ebitda (ou Lajida – Lucro Antes de Juros, Impostos, Depreciação e Amortização) da Cemig, no período, recuou 91,58% do terceiro trimestre de 2016 para este, caindo de R$ 1,194 bilhão para R$ 101 milhões.

Esse resultado se fez mesmo com uma receita líquida que totalizou R$ 5,136 bilhões no trimestre de julho a setembro deste ano, que representou um crescimento de 5% sobre a receita de R$ 4,896 bilhões de um ano antes.

Com isso, pode-se concluir que, apesar do prolongamento divulgado pela estatal no que diz respeito a seu endividamento, o seu grande desafio, nesse momento, é recuperar a sua performance operacional.

Pode ser que, com esse “incentivo” concedido a suas subsidiárias integrais, Cemig GT e Cemig D – empresas que atuam no segmento de geração e distribuição, respectivamente – a Cemig consiga apresentar uma melhor no curto/médio prazo.

Entretanto, esta é uma situação a qual nos sentimos mais a vontade de observar a certa distância, muito por conta, também, da Cemig ser uma companhia estatal, como sempre salientamos, entendemos que companhias com essa característica tendem a ter os interesses dos minoritários sempre em última prioridade.

Diante desse cenário, preferimos seguir de fora da Cemig e acompanhar de fora os próximos passos de sua gestão.